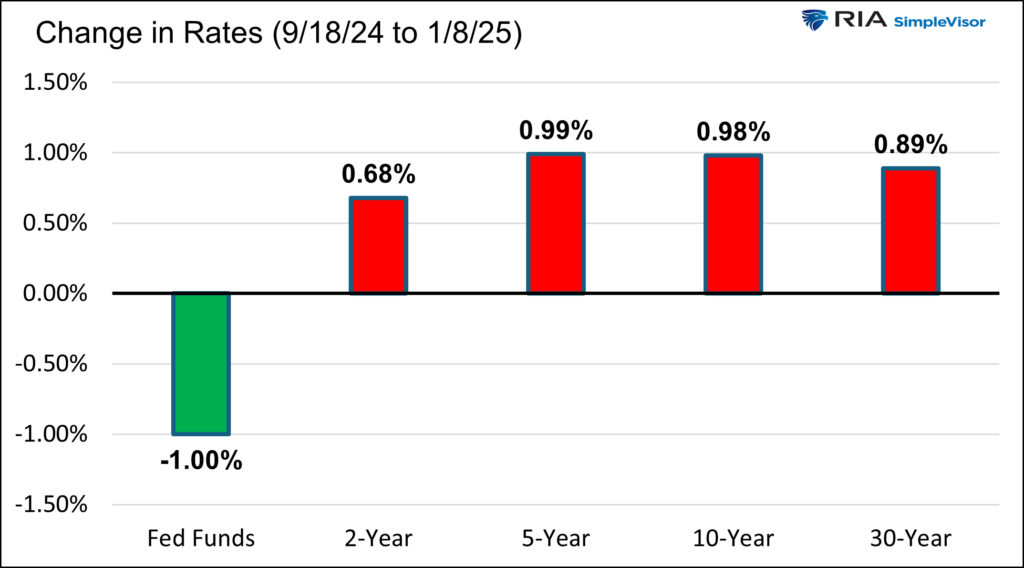

El reciente aumento del 1% en los rendimientos de los bonos estadounidenses, como se muestra a continuación, se ha debido casi en su totalidad al sentimiento negativo. El mercado de bonos llama al sentimiento la prima por plazo (la compensación al tenedor de un bono de largo plazo por haber invertido en ese bono en lugar de haber invertido en bonos de corto plazo de manera consecutiva). Del aumento del rendimiento del 1%, sólo el 10% se debe a factores fundamentales, lo que deja el 90% en función de las preocupaciones de los inversores en bonos. En consecuencia, la prima por plazo está en su nivel más alto desde al menos 1990, y se sitúa tres desviaciones estándar por encima de su norma. Hay dos culpables de esta situación: el aumento del déficit y la inflación. Pero la subida del dólar también es culpable.

Fuente: Real Investment Advice

Por ello, analicemos la fuerte correlación que existe últimamente entre la apreciación del dólar y el aumento de los rendimientos, así como las razones de esta relación.

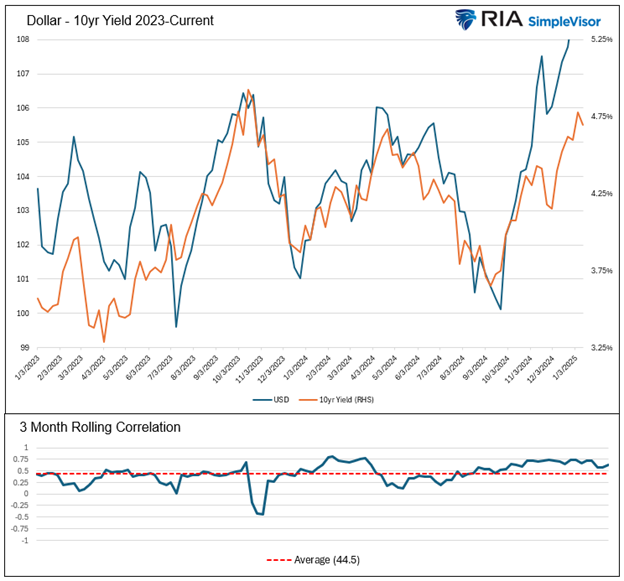

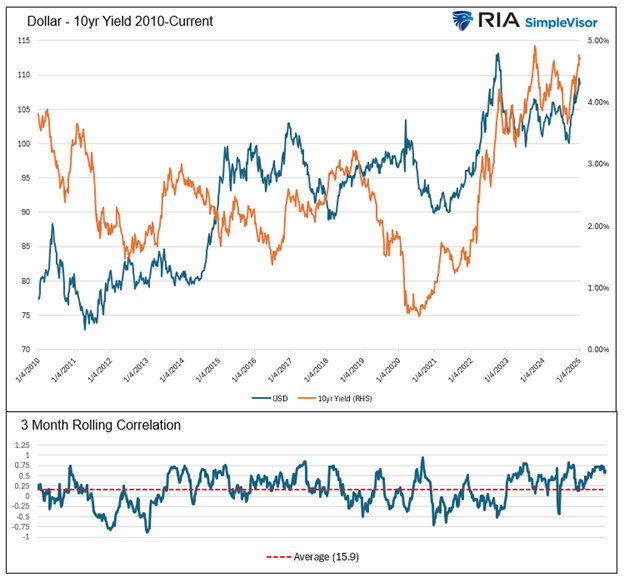

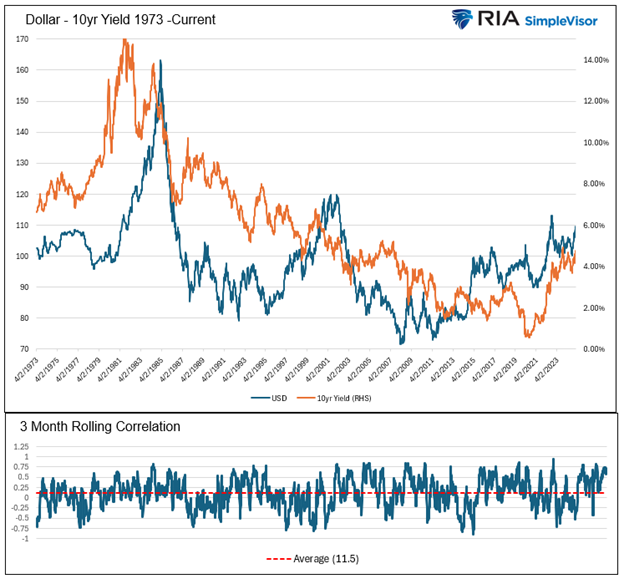

Los gráficos siguientes muestran el rendimiento de los UST a 10 años y el dólar estadounidense en tres horizontes temporales diferentes. Además, mostramos las correlaciones móviles de tres meses para contextualizar estadísticamente la relación.

El primer gráfico, que abarca los dos últimos años, muestra una relación estadística significativa entre el dólar y los rendimientos. Durante este periodo, los rendimientos y el dólar no sólo se siguen de cerca visualmente, sino también estadísticamente. La correlación móvil ha sido por término medio del 44,5% y, más recientemente, de alrededor del 75%.

El segundo gráfico, que abarca desde la crisis financiera hasta la actualidad, y el tercero, que se remonta a 1973, presentan correlaciones positivas durante sus respectivos periodos, pero las relaciones no son estadísticamente significativas. Además, la correlación oscila constantemente entre positiva y negativa.

Fuente: Real Investment Advice

Fuente: Real Investment Advice

Fuente: Real Investment Advice

El primer gráfico puede llevar a algunos inversores, como le ocurrió a nuestro comentarista en Twitter, a creer que la tendencia del dólar es crucial para predecir los rendimientos. Los otros gráficos muestran que esto no es necesariamente cierto. Una relación positiva o negativa puede persistir durante meses o más, pero la probabilidad de que continúe la fuerte relación positiva reciente es efímera con el tiempo.

Con ese contexto gráfico, entendamos mejor a qué puede deberse la fuerte relación positiva reciente.

El dólar estadounidense es la moneda de reserva mundial. Esto significa que la mayor parte del comercio internacional se realiza en dólares, tanto si se trata de un cliente con sede en Estados Unidos como si no. Así pues, el valor del dólar es un factor determinante de la actividad económica exterior. Además, muchas naciones mantienen reservas de dólares para realizar transacciones más eficientes. Las reservas se utilizan para facilitar el comercio y, a efectos de liquidez, se invierten principalmente en valores del Tesoro. Por último, muchas naciones y empresas extranjeras se endeudan en dólares porque Estados Unidos ofrece la financiación más barata en la mayoría de los casos, ya que cuenta con los mercados de capitales más líquidos con diferencia.

Profundicemos en esas afirmaciones para apreciar el impacto que pueden estar teniendo en el dólar.

El valor del dólar frente a otras monedas tiene un impacto directo en las economías extranjeras.

Pensemos, por ejemplo, en un exportador alemán de widgets. Si el valor del euro frente al dólar cayera de 1,10 a 1,00, el productor de widgets cobraría un 10% menos de los clientes que pagan en dólares debido a la caída del euro. Del mismo modo, el precio del widget disminuiría un 10% para el comprador.

Por lo tanto, como hemos experimentado recientemente, la apreciación del dólar pesa sobre los ingresos exteriores y el crecimiento económico de los exportadores. EE.UU. registra déficits comerciales constantes, por lo que la reciente apreciación del dólar repercute negativamente en la actividad económica de los países que nos exportan.

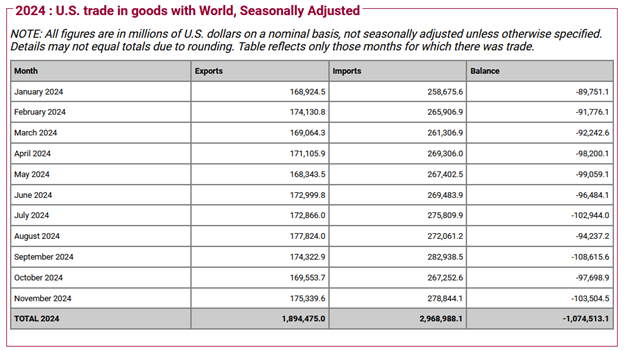

La siguiente tabla, cortesía de la Oficina del Censo de EE.UU., muestra que hasta los primeros 11 meses de 2024, EE.UU. ha importado más de 1 billón de dólares más en bienes de lo que hemos exportado.

Fuente: Real Investment Advice, Oficina del Censo de EE.UU.

Estados Unidos tiene considerables déficits comerciales con las siguientes naciones y bloques:

China 270.000 millones de dólares

Unión Europea 213.000 millones de dólares

Canadá 55.000 millones de dólares

Japón 62.000 millones

México 157.000 millones de dólares

Las naciones y regiones que registran superávits comerciales con EE.UU. están experimentando un crecimiento económico más débil que el que habrían experimentado si las respectivas relaciones monetarias con el dólar se hubieran mantenido estables. Además, la debilidad de esas naciones y la relativa fortaleza económica de EE.UU. incentivan a los inversores extranjeros a comprar activos estadounidenses. Además, suele recompensar a los inversores estadounidenses por invertir su dinero en el país en lugar de en activos internacionales. Estos flujos de inversión alimentan la fortaleza del dólar en detrimento de otras divisas.

Por otra parte, algunos exportadores extranjeros se cubren frente a movimientos adversos de las divisas. Aunque la cobertura ayuda a proteger los beneficios frente a los cambios de divisas, alimenta la fortaleza del dólar.

El impacto económico y de cobertura de una apreciación del dólar lo fortalece. Luego, circularmente, la debilidad de la actividad económica extranjera y las coberturas refuerzan aún más el dólar. La fortaleza del dólar engendra fortaleza del dólar hasta que la tendencia se invierte.

Para mantener el poder adquisitivo de las reservas de una nación frente a un dólar más fuerte, el país aumentará sus reservas, poseyendo así más dólares.

Como señalamos en la sección anterior, también en este caso la fortaleza del dólar engendra fortaleza.

Cuando la mayoría de las entidades extranjeras se endeudan en dólares estadounidenses, no sólo son responsables del pago del principal y los intereses, sino también de la variación del valor de la divisa a lo largo de la vida de la deuda.

Así, si el dólar sube un 10% frente a la divisa nacional del prestatario, éste deberá aportar un 10% adicional de su divisa para convertirla a dólares y hacer frente al pago de los intereses y, en última instancia, del principal.

Sencillamente, la subida del dólar encarece los costes de los préstamos en el extranjero. Unos gastos de intereses efectivos más elevados se traducen en una reducción del endeudamiento, lo que reduce la liquidez y a menudo debilita la actividad económica. Los prestatarios preocupados por el aumento de los costes de la deuda debido al dólar pueden reembolsar su deuda anticipadamente. Esto les obliga a vender su moneda nacional para comprar los dólares necesarios.

De nuevo, un tema similar: la fortaleza del dólar engendra fortaleza del dólar.

Al margen del comercio y de las actividades relacionadas con él, hay otros factores que pueden influir en el valor de las divisas. A veces, el papel de los bancos centrales en la regulación del valor de las divisas es uno de los más importantes.

Los bancos centrales tienen fama de intervenir en los mercados de divisas. Dado el enorme papel que el valor de las divisas puede tener en las condiciones económicas y de liquidez, aspiran a que el valor de las divisas se mantenga estable frente al dólar. Por ejemplo, Suiza y Arabia Saudí vinculan su moneda al dólar. Esta estrategia implica una intervención constante.

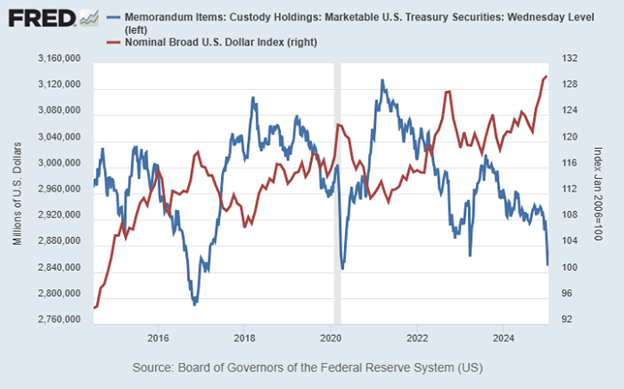

Hoy en día, es muy probable que las naciones extranjeras estén vendiendo dólares para apoyar la depreciación de su moneda. Todos los dólares se invierten. Por lo tanto, para vender dólares, deben vender activos. Como hemos señalado antes, en la mayoría de los casos, las reservas se invierten en valores del Tesoro. En consecuencia, la intervención de los bancos centrales y la venta asociada de valores del Tesoro pueden empujar los rendimientos al alza y hacer que las ganancias en dólares sean menores de lo que podrían ser en otras circunstancias. El gráfico siguiente da más credibilidad a esta hipótesis.

Fuente: Real Investment Advice, FRED

Las percepciones de los operadores y el sentimiento del mercado pueden impulsar una relación temporal pero sólida entre los rendimientos de los bonos y el dólar. Estas acciones pueden crear un bucle de retroalimentación en el que los cambios en uno de ellos provoquen movimientos en el otro. Por lo tanto, aunque algunos factores que impulsan la fortaleza del dólar pueden no afectar directamente a los rendimientos de los bonos, las percepciones de los operadores sobre la relación entre los rendimientos y el dólar pueden ser actualmente el factor que más influye en los rendimientos.

Si el mercado cree que existe una relación, sea lógica o no, negociará esa relación hasta que se rompa.

Tanto el dólar como los bonos del Tesoro se consideran refugios seguros. En tiempos de dificultades financieras, el dinero procedente del extranjero acude en masa al dólar y, a menudo, a los bonos del Tesoro. Del mismo modo, en épocas de dificultades, los inversores nacionales se deshacen de sus activos en el extranjero, repatrían su dinero al dólar y a menudo lo aparcan en la seguridad de los bonos del Tesoro.

En consecuencia, la subida del dólar está causando problemas económicos y de liquidez en las naciones extranjeras. Si persiste, el dólar podría atrapar una oferta de refugio seguro. Los bonos podrían ser los principales beneficiarios del flujo hacia los dólares. En tal caso, aunque el dólar siga subiendo, podríamos asistir a un deterioro de la relación positiva con los bonos a medida que los rendimientos disminuyan de paso.

Es creíble que la fortaleza del dólar impulse los rendimientos. Pero también es importante tener en cuenta la psicología del mercado. Los operadores están convencidos de que el dólar y el rendimiento de los bonos están vinculados y operan en consecuencia.

Sin embargo, el sentimiento cambiará en algún momento, los operadores saldrán de la operación y la relación se romperá.

Le recordamos que el dólar y el rendimiento de los bonos influyen significativamente en la economía mundial. Por lo tanto, es probable que los recientes movimientos de ambos desencadenen cambios económicos y de los mercados financieros en la dirección opuesta, lo que, a su vez, podría presionar al dólar y forzar una bajada de los rendimientos.

Los contrarios capaces de detectar el cambio en el sentimiento y el impulso están a la espera de grandes beneficios.

Artículos relacionados:

Baja el precio de los bonos estadounidenses porque se debilita el estatus del dólar

La «estabilidad de precios» de la Fed siembra el caos

Considere este y otros artículos como marcos de aprendizaje y reflexión, no son recomendaciones de inversión. Si este artículo despierta su interés en el activo, el país, la compañía o el sector que hemos mencionado, debería ser el principio, no el final, de su análisis.

Lea los informes sectoriales, los informes anuales de las compañías, hable con la dirección, construya sus modelos, reafirme sus propias conclusiones, ponga a prueba nuestras suposiciones y forme las suyas propias.

Por favor, haga su propio análisis.

Michael Lebowitz tiene más de 25 años de experiencia en mercados financieros y gestión de riesgos. A lo largo de su carrera, Michael ha participado en el trading, la construcción de carteras y la gestión de riesgos de algunas de las carteras más grandes y activas del mundo. Además de su amplia experiencia institucional, también construyó una exitosa RIA independiente que le permitió ampliar su experiencia en el ámbito de la gestión de inversiones para individuos y family offices. Es Portfolio Manager de Real Investment Advice.

Fuente / Autor: Real Investment Advice / Michael Lebowitz

https://realinvestmentadvice.com/resources/blog/its-the-dollar-stupid/

Imagen: FXEmpire

Deja un comentario

Tu email no será publicado. Los campos requeridos están marcados con **