La Reserva Federal ha empezado a recortar los tipos de interés, ya que la moderación de la inflación permite al banco central dar marcha atrás en algunas de sus anteriores subidas de tipos. Supongo que algunos inversores se verán tentados a correr detrás de las acciones, dada la obstinada creencia convencional de que los tipos de interés y las cotizaciones bursátiles se mueven en direcciones opuestas. Deberían reconsiderarlo.

La teoría es que los precios de las acciones reflejan el valor actual de los beneficios futuros de las empresas, un cálculo que se basa en parte en los tipos de interés vigentes para «descontar» los beneficios futuros al presente. Según las matemáticas, cuanto más bajo sea el tipo de interés, más valdrá hoy el dinero futuro, y viceversa. Por extensión, las acciones de crecimiento deberían ser más sensibles a los tipos de interés que las de valor, porque las empresas de crecimiento más rápido generan más beneficios en el futuro.

El problema es que los datos disponibles no parecen estar de acuerdo, al menos en lo que se refiere a la subida de tipos. En 2022, analicé la evolución del mercado bursátil durante las 13 campañas de subidas de tipos de la Reserva Federal desde 1954 y descubrí que el índice S&P 500 había subido en 11 de esas ocasiones. También analicé cómo se comportaron los valores de crecimiento y de valor durante esos 13 episodios y descubrí que el crecimiento ganó en tres de los últimos cuatro. Hasta aquí la teoría.

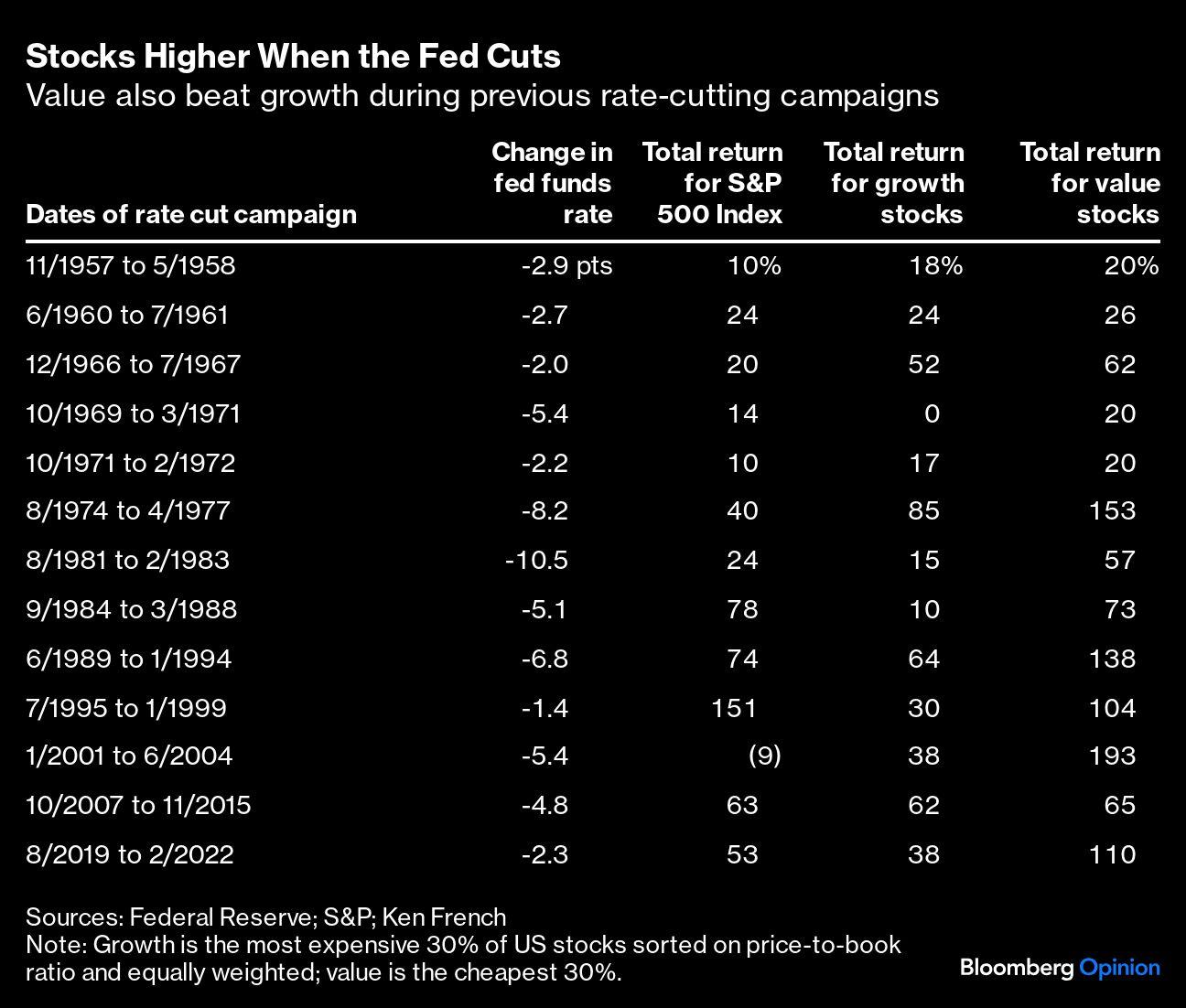

Ahora que los tipos de interés se dirigen a la baja, decidí analizar el comportamiento de los valores durante las campañas de recorte de tipos de la Reserva Federal y hasta el momento en que los tipos vuelvan a subir en el mismo periodo. Esta vez, los datos son más favorables. Como muestra la siguiente tabla, el S&P 500 registró una rentabilidad total positiva en 12 de las 13 ocasiones. El valor superó al crecimiento en todas las ocasiones.

Fuente: Advisor Perspectives, Bloomberg

Lo que los inversores deben hacer con esa información está menos claro, pero aumentar su asignación a las acciones en previsión de tipos más bajos es probablemente un error por varias razones.

En primer lugar, nadie sabe cuánto recortará la Fed el miércoles ni qué hará después. La inflación puede seguir siendo moderada, en cuyo caso la Reserva Federal puede seguir recortando. Pero también podría permanecer obstinadamente por encima del objetivo del 2% de la Fed durante un período prolongado, o incluso subir más. Tras el susto inflacionista de 2021 y 2022, el banco central podría verse obligado a pausar la bajada de tipos o dar marcha atrás.

En segundo lugar, si las acciones prestan alguna atención a los tipos de interés a corto plazo, es muy probable que ya hayan digerido la mayor parte de la política de relajación prevista por la Fed. Suponiendo que la inflación retroceda hasta el objetivo del 2%, la Fed puede pasar a un tipo «neutral», lo que generalmente se entiende como una horquilla de 0,5 a 1 puntos porcentuales por encima de la inflación, o del 2,5% al 3% en términos nominales. El rendimiento del Tesoro a dos años, que anticipa el tipo de los fondos federales y, en última instancia, lo sigue de cerca, ha bajado al 3,6% desde el 5% de abril, por lo que ya se encuentra en la mayor parte del camino hacia el supuesto tipo neutral. Lo que sabe el mercado de bonos, también lo sabe el mercado de valores.

Por último, y en consecuencia, los inversores que aumenten su asignación a las acciones tendrán que tomar decisiones difíciles. Si reducen esa asignación cuando la Reserva Federal vuelva a subir los tipos, tendrán que aceptar una menor rentabilidad porque, como muestra el historial, las acciones suelen subir tanto si la Reserva Federal sube como si baja los tipos. Por otra parte, si mantienen su mayor asignación a las acciones, tendrán que vivir con una cartera más arriesgada de lo que presumiblemente querían antes de empezar a juguetear con los tipos de interés.

La única otra alternativa es tentadora pero fantasiosa: que los inversores suban y bajen su asignación a las acciones justo en el momento adecuado. Es improbable porque pocos inversores pueden vender acciones en un mercado alcista. Lo más probable es que su cartera sufra una paliza durante el próximo mercado bajista, y que reduzcan su asignación a la renta variable en un momento de pánico, exactamente en el momento equivocado, deshaciendo cualquier ganancia incremental que puedan haber obtenido cuando bajaron los tipos de interés y posiblemente obteniendo una pérdida de toda esta aventura equivocada.

En otras palabras, contrariamente a la sabiduría convencional, no existe una relación fiable entre los tipos de interés y los precios de las acciones, por lo que no se puede confiar en el movimiento de los tipos de interés para decidir cuándo comprar acciones. Lo mismo ocurre con el comportamiento relativo del crecimiento y el valor.

Eso no significa que no haya bases sobre las que tomar decisiones. Existe una relación inversa, por ejemplo, entre las valoraciones y los rendimientos esperados de las acciones, y las valoraciones apuntan a unos rendimientos futuros inferiores a la media. La relación precio-beneficios del S&P 500 es un 32% superior a su media histórica desde 1990. Esto no es necesariamente un argumento para reducir la exposición a las acciones, pero es una señal en contra de aumentarla.

En cuanto a la Reserva Federal, probablemente sea mejor ignorar sus movimientos en los tipos de interés a la hora de decidir cuánto asignar a las acciones.

Artículos relacionados:

La Fed aprieta el botón del pánico

Los cambios en la curva de tipos mandan señales (II)

Considere este y otros artículos como marcos de aprendizaje y reflexión, no son recomendaciones de inversión. Si este artículo despierta su interés en el activo, el país, la compañía o el sector que hemos mencionado, debería ser el principio, no el final, de su análisis.

Lea los informes sectoriales, los informes anuales de las compañías, hable con la dirección, construya sus modelos, reafirme sus propias conclusiones, ponga a prueba nuestras suposiciones y forme las suyas propias.

Por favor, haga su propio análisis.

Advisor Perspectives es la editorial interactiva líder para asesores de inversión registrados (RIA), gestores de patrimonio y asesores financieros en Estados Unidos. Su objetivo es proporcionar información precisa y relevante relacionada con estrategias de inversión y economía, así como entrevistas con líderes de opinión en la industria de la inversión y donde fondos, gestores de patrimonio y asesores financieros comparten sus puntos de vista sobre el mercado, la economía y las estrategias de inversión.

Fuente / Autor: Advisor Perspectives / Nir Kaissar

https://www.advisorperspectives.com/articles/2024/09/18/fed-poor-guide-stock-investors

Imagen: Daily Sabah

Deja un comentario

Tu email no será publicado. Los campos requeridos están marcados con **