En la primera parte se describía el entorno de la curva de rendimientos, cada vez más pronunciada, y lo que implica para el crecimiento económico y la política de la Reserva Federal. También se analizaban los otros tres tipos predominantes de desplazamientos de la curva de rendimientos y lo que sugieren para la economía y la política de la Reserva Federal.

Los desplazamientos persistentes de la curva de rendimientos tienden a correlacionarse con distintos rendimientos bursátiles. Ante las crecientes probabilidades de que nos aguarde una larga fase alcista, nos incumbe cuantificar cómo se han comportado diversos índices bursátiles, sectores y factores durante movimientos similares de la curva de tipos.

Las acciones pasan mucho más tiempo con tendencias alcistas que bajistas. Sin embargo, en esos periodos relativamente breves en los que perduran las tendencias bajistas a largo plazo, se aconseja a los inversores que tomen medidas para reducir sus riesgos y limitar sus pérdidas. Un planteamiento activo le sitúa en un terreno más elevado que el que podría haber ocupado de otro modo. Además, cuando el mercado reanude su tendencia alcista, dispondrá de fondos de sobra para comprar acciones a precios más bajos y con mejores perfiles de riesgo-rentabilidad.

El crecimiento de la riqueza se produce a lo largo de décadas. Dentro de estas décadas hay muchos ciclos alcistas y bajistas. Aunque los inversores tienden a centrarse en aprovechar al máximo los ciclos alcistas, es igualmente importante evitar que los mercados bajistas inviertan su progreso. La cantidad de tiempo que se pasa en los mercados bajistas es mínima, pero el tiempo que se pierde recuperando su riqueza puede ser sustancial.

Puede que se pregunte por qué un artículo sobre las curvas de rendimiento de los bonos comienza con un análisis de las estrategias de los mercados bajistas para las acciones. Sencillamente, algunos desplazamientos de la curva de rendimiento se correlacionan bien con rentabilidades positivas del mercado de valores y otros con rentabilidades negativas. Los anteriores entornos de empinamiento alcista no han sido favorables para los inversores que compran y mantienen acciones. Por lo tanto, esperamos que este análisis le ayude a prepararse para reducir el riesgo en caso necesario.

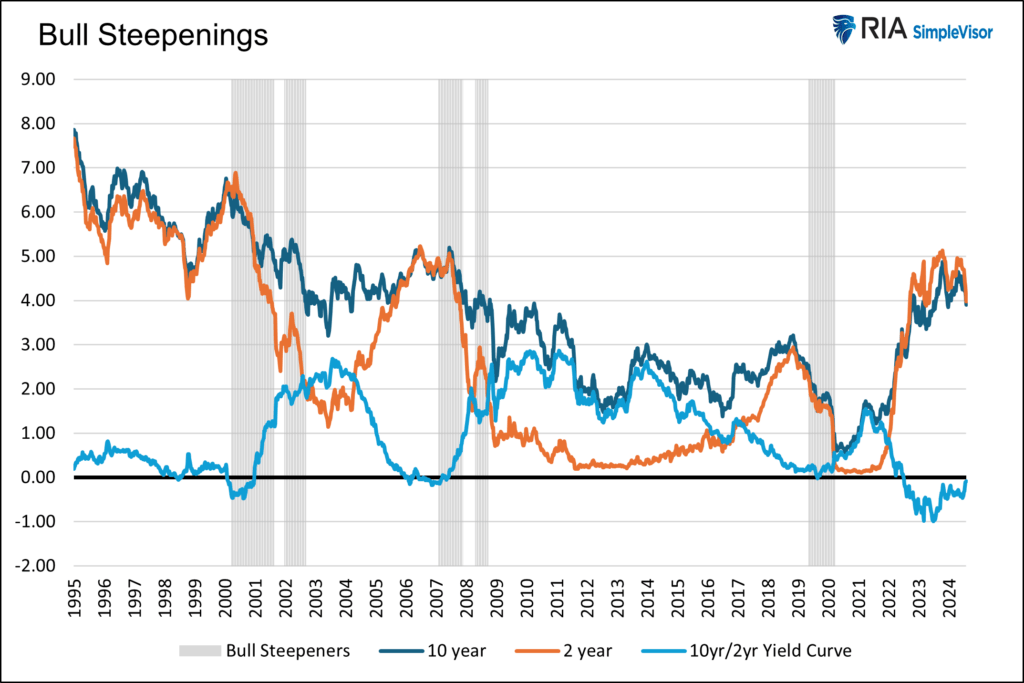

El gráfico siguiente muestra los rendimientos a 2 y 10 años y la curva de rendimientos a 2 y 10 años. Además, sombreados en gris están los periodos que consideramos de persistente inclinación alcista. Definimos los periodos alcistas por el movimiento de la curva y la consistencia de la tendencia. Para ello, la curva de rendimientos tenía que estar aumentando, con los rendimientos a 2 y 10 años moviéndose a la baja durante 20 semanas o más. Además, era necesario que al menos el 80% de las semanas estuvieran dentro de la tendencia alcista.

Como se muestra, ha habido cinco períodos de este tipo desde 1995. El más reciente se extendió desde mayo de 2019 hasta marzo de 2020. El actual empinamiento alcista no ha estado ocurriendo el tiempo suficiente para cumplir con nuestros estándares definidos anteriormente.

Fuente: Real Investment Advice

Una vez definidos los periodos, estudiamos diversos índices bursátiles, sectores y factores para evaluar su comportamiento durante los mismos. A modo de recordatorio, las operaciones alcistas suelen producirse cuando la economía se ralentiza y aumentan las expectativas de recortes de tipos de la Reserva Federal. Esos rasgos describen adecuadamente el periodo actual.

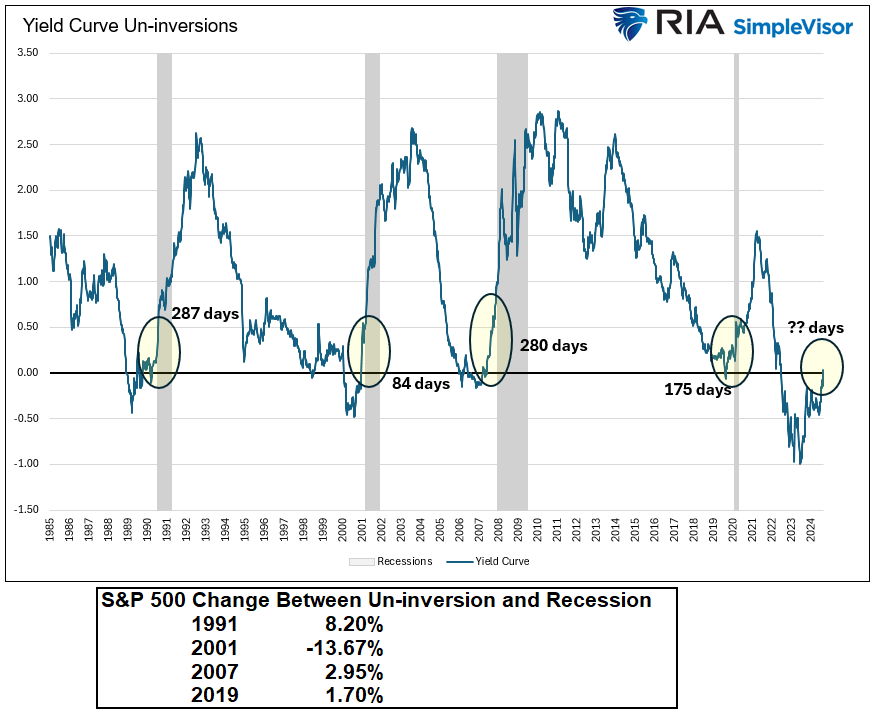

Además, y esto es importante, la actual subida se está produciendo a partir de una curva de rendimientos que ha estado invertida durante dos años. Invertida significa que el rendimiento a 10 años es inferior al de 2 años. Una inversión reduce los incentivos para que los bancos concedan préstamos, lo que aumenta aún más las probabilidades de debilidad económica.

Como se señaló en la primera parte, la inversión de la curva de rendimiento es una advertencia de recesión, pero no suele ser oportuna. Por el contrario, la desinversión de la curva de rendimientos suele presagiar la llegada de una recesión en el plazo de un año o menos.

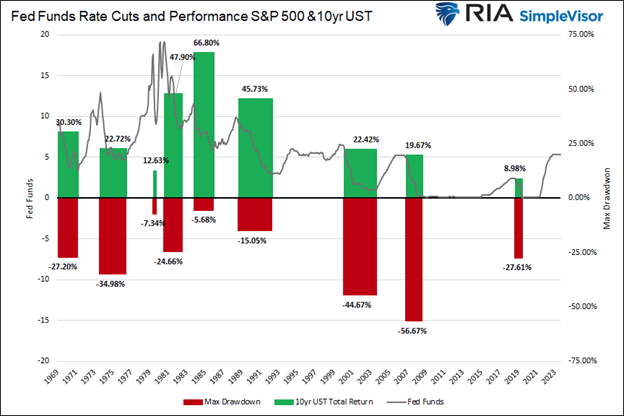

La curva de rendimientos volvió brevemente a territorio positivo mientras ultimábamos este artículo. Por lo tanto, ahora tenemos una advertencia de recesión mucho más explícita.

El gráfico siguiente muestra que, aunque tengamos una advertencia más firme, una recesión puede tardar más de un año en entrar.

Fuente: Real Investment Advice

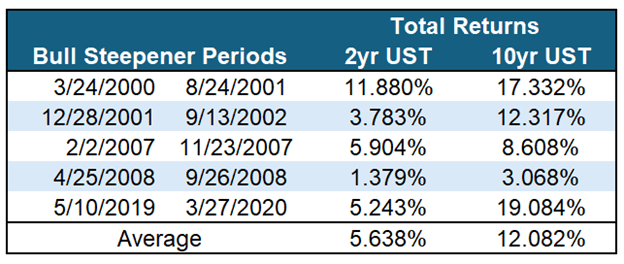

Por definición, todos los bonos del Tesoro proporcionan rendimientos positivos en una fase alcista. Aunque los rendimientos a dos años caerán más que los rendimientos a diez años, la duración de los bonos a diez años es mucho mayor. Por lo tanto, desde una perspectiva de rentabilidad total, los bonos de mayor duración suelen ofrecer mejores rendimientos que los de menor duración.

La siguiente tabla muestra la rentabilidad total (cupones y precio) de los bonos a dos y diez años durante los cinco periodos alcistas.

Fuente: Real Investment Advice

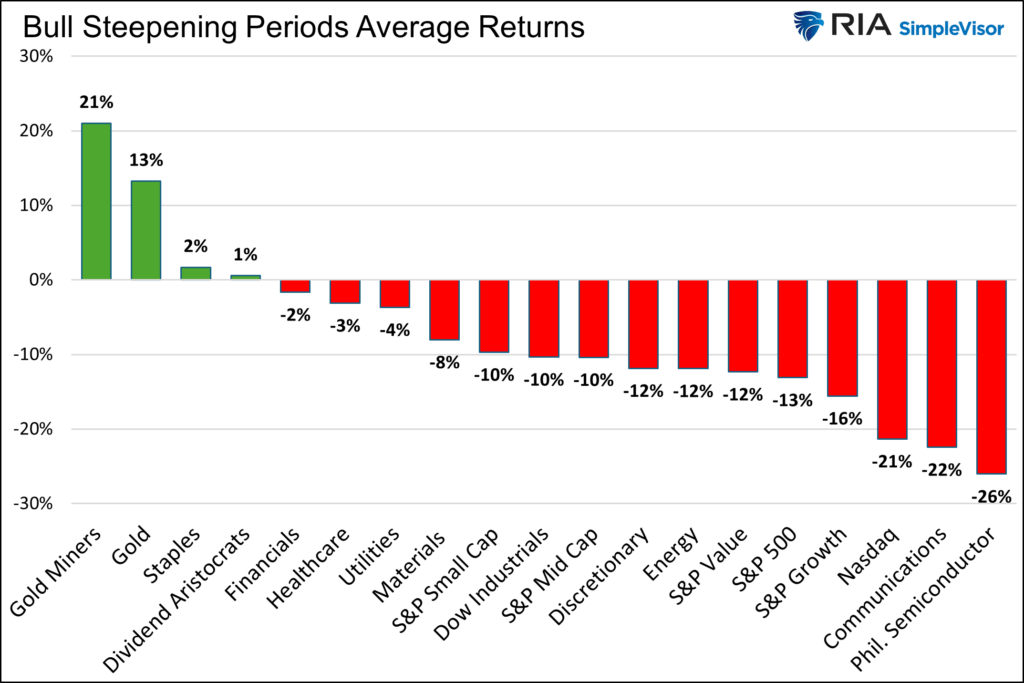

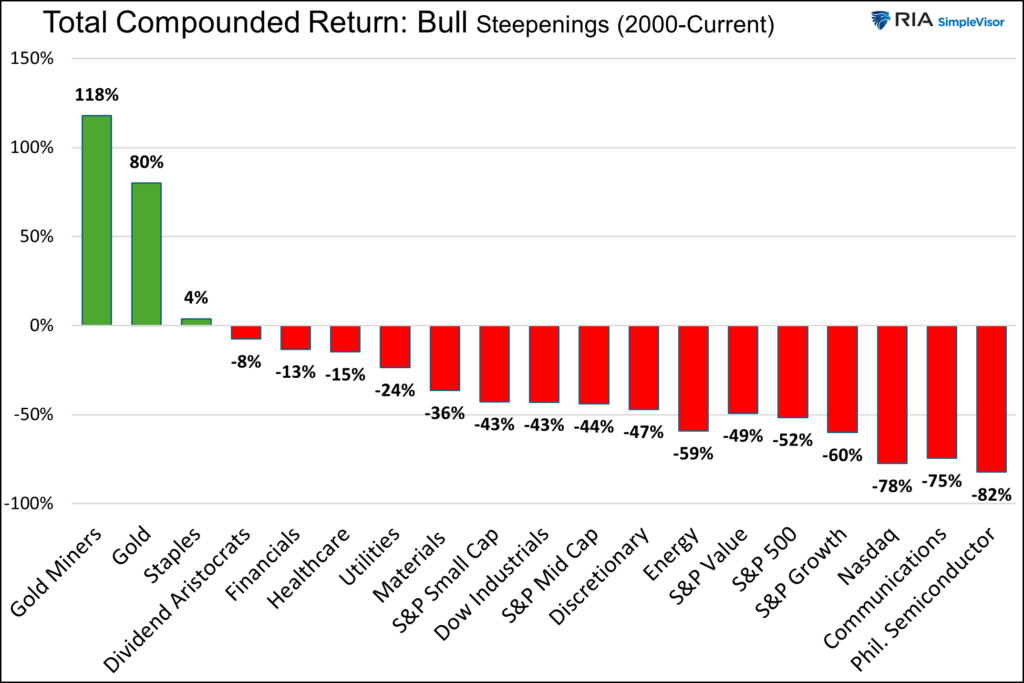

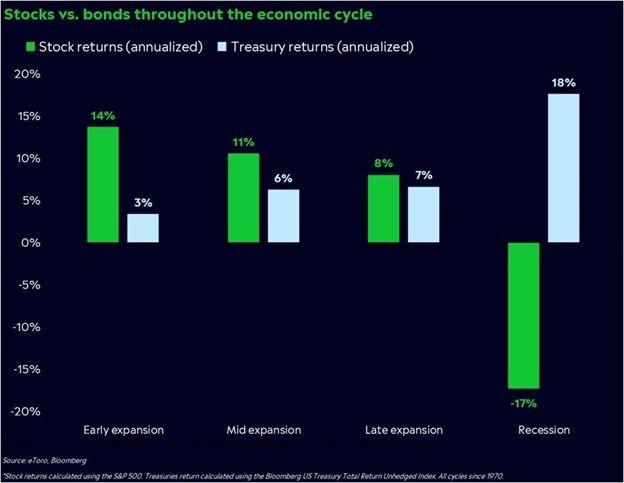

El primer gráfico muestra la rentabilidad media de 19 activos, índices bursátiles, factores y sectores durante los cinco periodos alcistas. El segundo gráfico muestra los rendimientos obtenidos durante los cinco periodos.

Fuente: Real Investment Advice

Fuente: Real Investment Advice

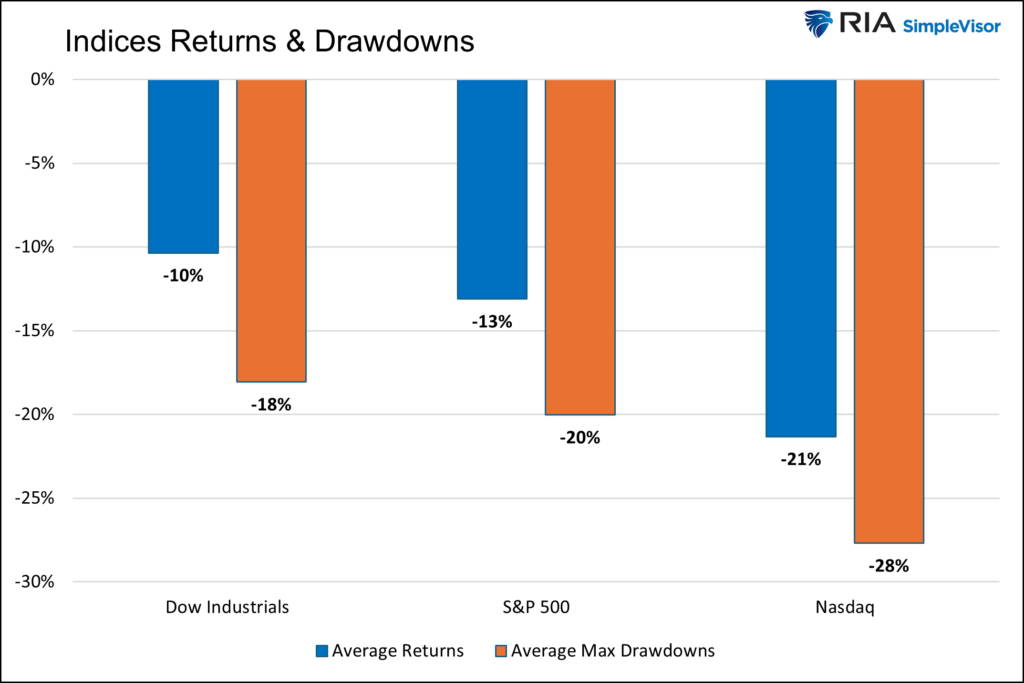

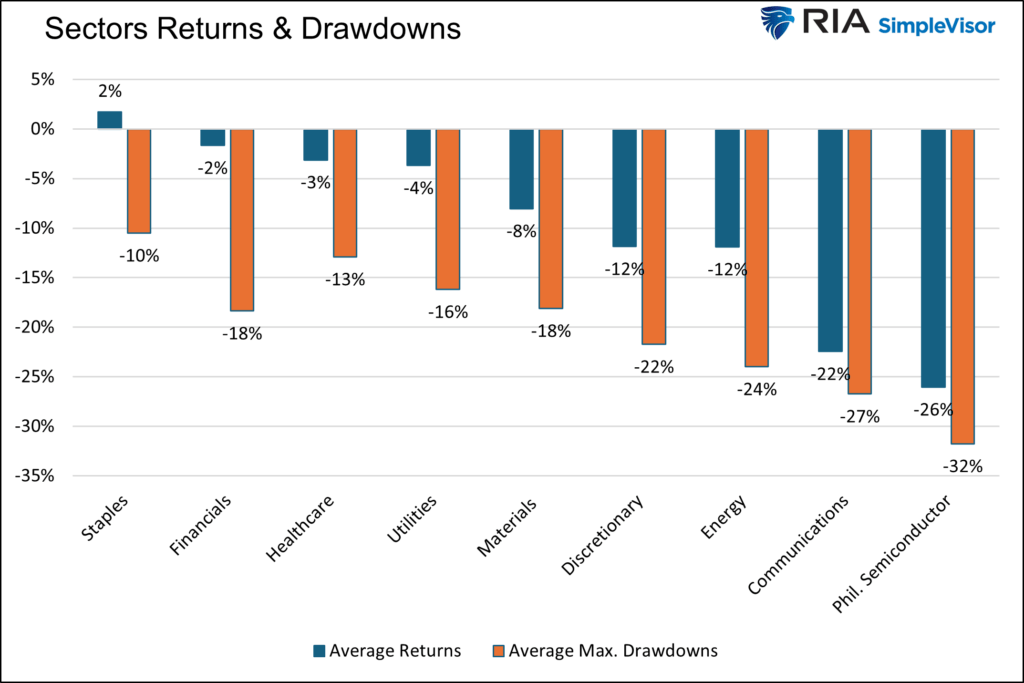

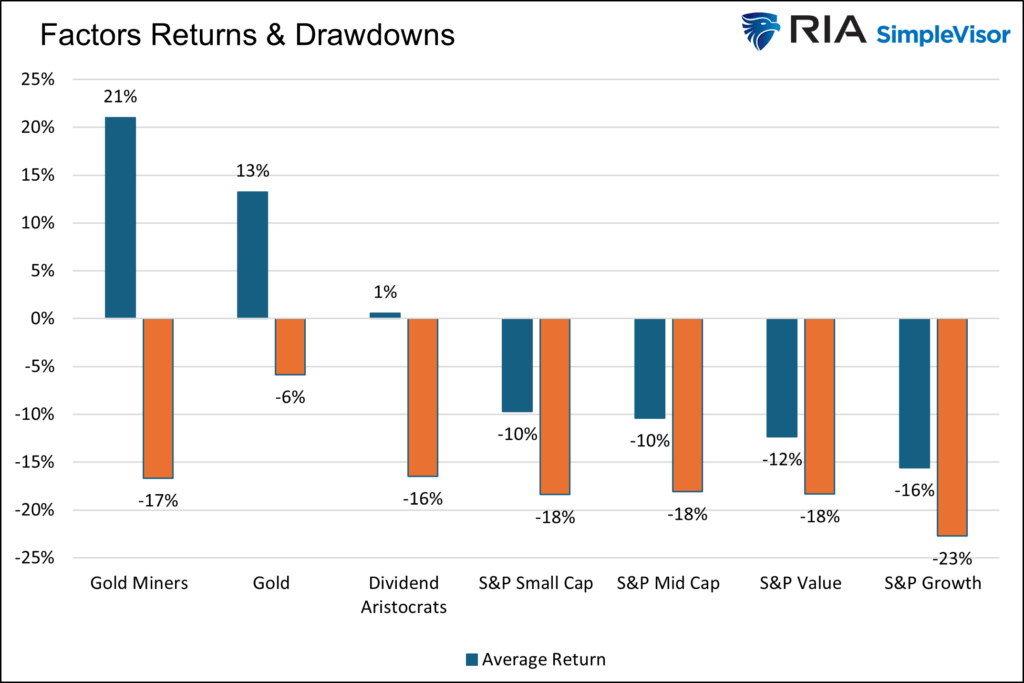

A continuación, desglosamos los rendimientos por clases de valores similares. Añadimos el oro y los mineros de oro al gráfico de rentabilidad por factores. Los gráficos muestran la rentabilidad media y la media de las caídas máximas durante los cinco periodos.

Fuente: Real Investment Advice

Fuente: Real Investment Advice

Fuente: Real Investment Advice

Hay algunas conclusiones importantes:

El oro y las mineras de oro son, con diferencia, los que mejores resultados obtienen durante los periodos alcistas.

Además del oro y las mineras de oro, los productos básicos fueron la única categoría con una rentabilidad media compuesta positiva.

Todos los índices, sectores, activos y factores, incluidos el oro y las mineras de oro, obtuvieron una rentabilidad media negativa en algún momento del periodo alcista.

Las diferencias entre el valor y el crecimiento del S&P no fueron tan significativas como sospechábamos.

Del mismo modo, las diferencias entre el S&P 500 y los índices S&P de pequeña y mediana capitalización fueron mínimas.

Los sectores de menor beta y más orientados al valor superaron claramente a los sectores y factores de mayor beta durante el cambio de tendencia.

Es fácil extrapolar el pasado al futuro. Sin embargo, cada uno de los cinco periodos anteriores fue diferente. No cabe duda de que el próximo repunte alcista persistente, estemos en él ahora o en el futuro, tendrá características diferentes. Los resultados del pasado pueden no ser un indicador fiable del futuro.

Llevamos 12 semanas de ciclo alcista. Si persiste durante otras ocho semanas, alcanzará el umbral que hemos utilizado para calcular los resultados anteriores. Sin embargo, si ese es el caso, los datos para calcular los rendimientos esperados y las depreciaciones comenzarán a finales de mayo. La temprana fecha de inicio podría sesgar nuestras expectativas.

Por ejemplo, el oro ha subido aproximadamente un 10% desde la fecha de inicio. Si se trata de un ciclo alcista persistente y el oro acaba igualando la rentabilidad media del 13% de los cinco periodos anteriores, su recorrido alcista es limitado. Sin embargo, su caída media durante los periodos anteriores es de aproximadamente el 6%.

Por lo tanto, si este caso iguala la rentabilidad y la caída medias, deberíamos esperar que el oro caiga un 15% antes de repuntar hasta aproximadamente un 3% más que los niveles actuales.

Del mismo modo, los sectores con precios superiores a sus niveles de finales de mayo podrían descender más que la rentabilidad media desde los niveles actuales para igualar la rentabilidad media.

Los resultados de nuestro estudio son relativamente coherentes en los cinco plazos. Por lo tanto, si la actual tendencia alcista continúa, la probabilidad de que el oro, las mineras del oro y los sectores más conservadores y de menor beta obtengan mejores resultados que el mercado en general es buena.

El comportamiento reciente de los sectores de servicios públicos y productos básicos, junto con el oro y las mineras del oro, podría indicar que los inversores están apostando por una intensificación de la tendencia alcista.

Les dejamos con dos gráficos que muestran la importancia de la gestión del riesgo durante un ciclo alcista que desemboca en una recesión.

Fuente: Real Investment Advice, Bloomberg

Fuente: Real Investment Advice

Artículos relacionados:

Los cambios en la curva de tipos mandan señales

Información valiosa de los futuros de los tipos de la Fed

Considere este y otros artículos como marcos de aprendizaje y reflexión, no son recomendaciones de inversión. Si este artículo despierta su interés en el activo, el país, la compañía o el sector que hemos mencionado, debería ser el principio, no el final, de su análisis.

Lea los informes sectoriales, los informes anuales de las compañías, hable con la dirección, construya sus modelos, reafirme sus propias conclusiones, ponga a prueba nuestras suposiciones y forme las suyas propias.

Por favor, haga su propio análisis.

Michael Lebowitz tiene más de 25 años de experiencia en mercados financieros y gestión de riesgos. A lo largo de su carrera, Michael ha participado en el trading, la construcción de carteras y la gestión de riesgos de algunas de las carteras más grandes y activas del mundo. Además de su amplia experiencia institucional, también construyó una exitosa RIA independiente que le permitió ampliar su experiencia en el ámbito de la gestión de inversiones para individuos y family offices. Es Portfolio Manager de Real Investment Advice.

Fuente / Autor: Real Investment Advice / Michael Lebowitz

https://realinvestmentadvice.com/bull-steepening-is-bearish-for-stocks-part-two/

Imagen: El Cronista

Deja un comentario

Tu email no será publicado. Los campos requeridos están marcados con **