Compré una bicicleta estática Peloton durante los primeros días de la pandemia.

Es práctica y la tecnología es muy buena.

Pero nunca habría comprado acciones de la empresa. Tengo la regla de que todo lo nuevo relacionado con el fitness es una moda pasajera. He visto demasiadas dietas de moda y aparatos o vídeos de ejercicio de lujo ir y venir a lo largo de los años.

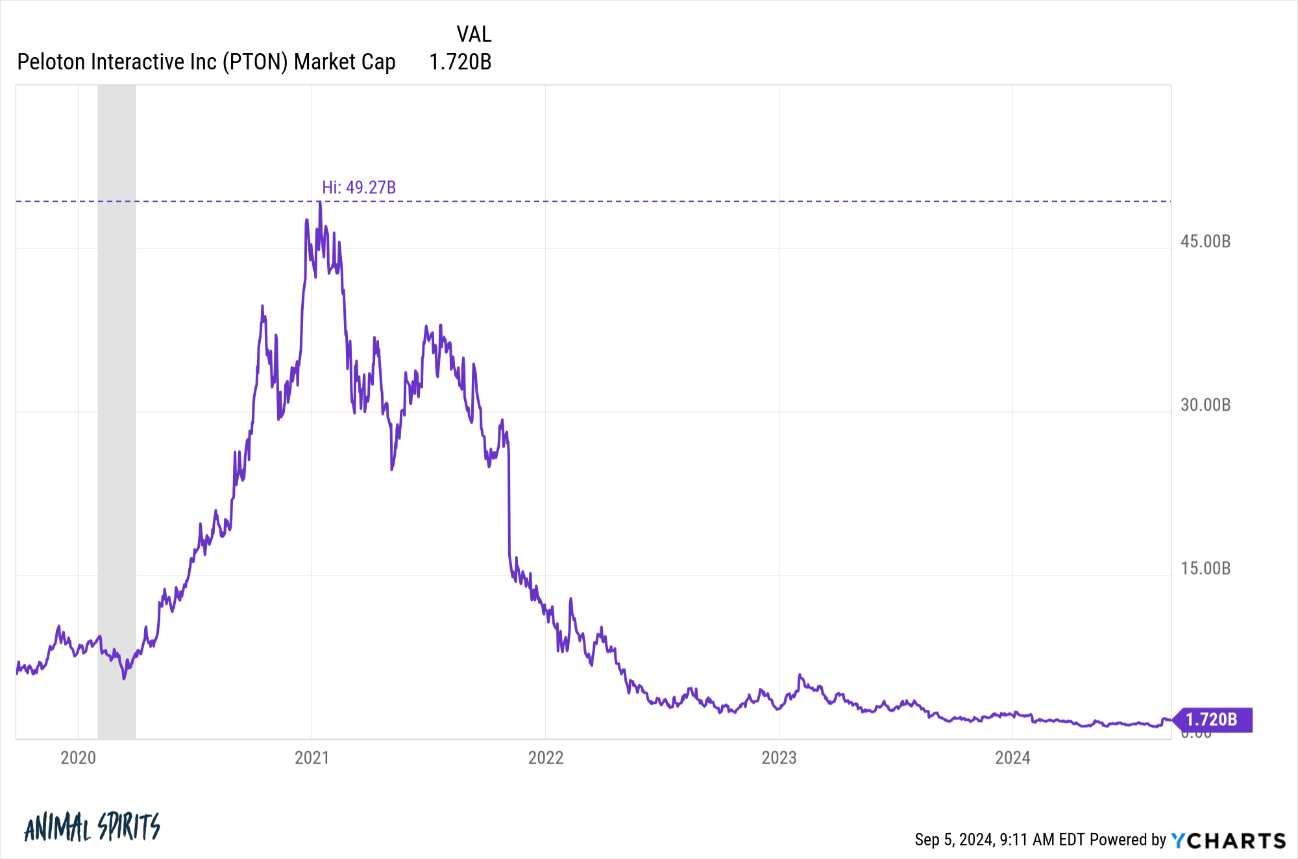

John Foley, antiguo Director General de Peloton, no lo veía así. Mientras veía cómo la capitalización bursátil de la empresa se disparaba de 7.000 millones de dólares antes de la pandemia a casi 50.000 millones poco más de un año después, Foley dijo a su consejo que Peloton sería un billón de dólares en 15 años.

Respondieron: “No vuelvas a decir eso. Te hace parecer un idiota”.

El consejo tenía razón.

Las acciones de Peloton se desplomaron una vez que las cosas volvieron a la normalidad y toda la demanda terminó de adelantarse.

Fuente: A Wealth of Common Sense, YCharts

Las acciones están un 97% por debajo de sus máximos históricos.

Foley llegó a valer mil millones de dólares (sobre el papel), pero lo perdió todo. El New York Post escribió recientemente un perfil sobre el ascenso y la caída de Foley. Aunque ha dejado la empresa, Foley sigue siendo optimista sobre el valor de Peloton:

“Pero no tiene ningún interés en volver a sacar una empresa a bolsa. [Las acciones de Peloton] pasaron de 170 a 2 dólares... con ese tipo de delta, no confío en que los mercados acierten en la fijación de precios... [Peloton es] una empresa de 40 o 50 dólares, desde mi perspectiva actual”, dijo. “El contrato de que los mercados públicos acierten con la valoración está roto”.

Peloton es una acción por debajo de los 5 $. Foley cree que es una “empresa de 40 o 50 dólares”, lo que supone una enorme discrepancia. Culpa a los mercados.

Para ser justos, Peloton se vio envuelta en la manía especulativa de los días de la pandemia, pero esto es ridículo. Si realmente cree que Peloton está tan infravalorada, debería conseguir todo el capital posible para comprar acciones o privatizar la empresa.

Las extravagantes ideas de Foley sobre los precios de mercado encajan perfectamente con la reciente entrevista de Eugene Fama en el Financial Times.

Fama creó la hipótesis del mercado eficiente.

En realidad, nadie cree que los mercados sean perfectamente eficientes, ni siquiera Fama:

“Fama se muestra sorprendentemente flemático a la hora de defender el trabajo de su vida, haciéndose eco de la observación del famoso estadístico británico George Box de que todos los modelos son erróneos, pero algunos son útiles. La hipótesis del mercado eficiente es sólo ‘un modelo’, subraya Fama. ‘Tiene que estar equivocada hasta cierto punto’.

La cuestión es si es eficiente para su propósito. Y para casi todos los inversores que conozco, la respuesta es sí. No van a ser capaces de batir al mercado, así que más les vale comportarse como si los precios fueran correctos», argumenta, con su envoltorio de pollo ya devorado eficientemente. Parte de la reacción contra la hipótesis del mercado eficiente puede deberse simplemente a complejos en torno a la palabra ‘eficiente’, algo que Fama admite que puede entender. ‘No se me ocurre una palabra mejor. Es básicamente decir que los precios son correctos’.”

Los mercados no son completamente eficientes, pero la mayoría de los inversores deberían actuar como si lo fueran. Estoy de acuerdo con esa opinión.

Esta cita de Fama es la que John Foley necesita escuchar: “Si los precios son obviamente erróneos entonces deberías ser rico”.

Los precios de las acciones rara vez son «correctos», pero lo son más a menudo de lo que la mayoría de los inversores piensa. Y si estuvieran tan claramente equivocados todo el tiempo, no sería tan difícil batir al mercado.

Pero batir al mercado es difícil.

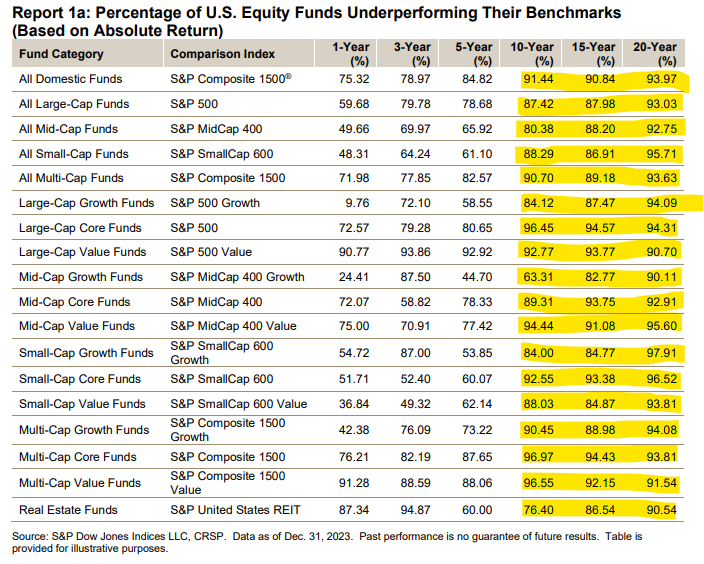

Basta con mirar las cifras:

Fuente: A Wealth of Common Sense, YCharts

A los gestores profesionales les resulta casi imposible batir a los mercados en 10, 15 y 20 años.

En la misma entrevista, Cliff Asness, de AQR, afirmaba que los mercados se han vuelto menos eficientes con el paso del tiempo:

“Creo que [los mercados] son probablemente menos eficientes de lo que pensaba hace 25 años», admitió Clifford Asness, gestor de hedge funds y antiguo ayudante de investigación de Fama, al FT en una entrevista el año pasado. Y probablemente se han vuelto menos eficientes a lo largo de mi carrera”.

Esto no tiene sentido. Si los mercados son cada vez menos eficientes, ¿por qué también son cada vez más difíciles de batir?

Por suerte, Asness acaba de publicar un nuevo artículo en el Journal of Portfolio Management que expone su tesis con más detalle. Es un artículo largo. Me lo he leído entero (no es por presumir).

Este es el resumen principal:

“Creo que los mercados se han vuelto menos eficientes en los 34 años transcurridos desde que finalizaron los datos de mi tesis. Creo que es probable que haya sucedido por múltiples razones, pero la tecnología, el trading 24/7 gamificado en su teléfono, y las redes sociales en particular son los mayores culpables.”

Estoy de acuerdo con esta opinión. La velocidad de los movimientos del mercado ha hecho que las cosas sean más macro ineficientes, aunque la fijación de precios de los valores siga siendo relativamente micro eficiente. Hay más volatilidad, pero sigue siendo muy difícil elegir a los ganadores.

Asness afirma que esto hará que sea más lucrativo para los inversores que puedan seguir estrategias probadas a largo plazo, pero también es más difícil seguir esas estrategias a corto plazo.

Pensar y actuar a largo plazo sigue siendo la mayor probabilidad de éxito en los mercados.

Por desgracia, es más difícil que nunca tener una mentalidad a largo plazo.

Artículos relacionados:

Treinta y un años de rentabilidades en bolsa

Market timing usando valoraciones

Considere este y otros artículos como marcos de aprendizaje y reflexión, no son recomendaciones de inversión. Si este artículo despierta su interés en el activo, el país, la compañía o el sector que hemos mencionado, debería ser el principio, no el final, de su análisis.

Lea los informes sectoriales, los informes anuales de las compañías, hable con la dirección, construya sus modelos, reafirme sus propias conclusiones, ponga a prueba nuestras suposiciones y forme las suyas propias.

Por favor, haga su propio análisis.

Ben Carlson, CFA es Director de Gestión de Activos Institucionales de Ritholtz Wealth Management. Autor de los libros A Wealth of Common Sense: Why Simplicity Trumps Complexity in Any Investment Plan y Organizational Alpha: How to Add Value in Institutional Asset Management, en 2017, fue nombrado en la lista de asesores financieros de Investment News 40 Under 40. En A Wealth of Common Sense trata de explicar las complejidades de los diversos aspectos de las finanzas de manera que todo el mundo pueda entenderlos.

Fuente / Autor: A Wealth of Common Sense / Ben Carlson

https://awealthofcommonsense.com/2024/09/if-the-prices-are-wrong-you-should-be-rich/

Imagen: Bloomberg

Deja un comentario

Tu email no será publicado. Los campos requeridos están marcados con **