Un lector nos pregunta:

“Mi asignación de activos ha sido bastante conservadora desde la subida del mercado en 2020. Mi básica es que el mercado está sobrevalorado, y la única manera de mantenerme en renta variable es tener una asignación 60/40 acciones/bonos. Una cosa que me gusta de tener la división 60/40 es que me da la opción de cambiar a una asignación más agresiva si las valoraciones de las acciones caen. Tengo dudas persistentes de que mi asignación no sea lo suficientemente agresiva dada mi edad (41 años), así que he estado pensando cómo podría convencerme de ser más agresivo. Durante la última semana, he intentado plasmar en papel una estrategia sencilla. Idealmente, mi estrategia tendría una línea como ‘Si X métrica de valoración del mercado cae por debajo de Y, cambiar a una asignación de activos más agresiva’. Esto me ha hecho darme cuenta de que no conozco una buena forma de hacerlo. He utilizado el P/E ajustado cíclicamente del S&P 500 para convencerme de que las acciones están sobrevaloradas, pero no sé si se puede utilizar como indicador para mi plan. Precio a ganancias máximas parece otra opción. Tengo curiosidad por saber si puedes ofrecer un método o indicador mejor, o si odias la idea del market timing.”

Me encanta la idea de invertir en base a un plan preestablecido.

Tomar decisiones acertadas con antelación es una de las mejores maneras de anular la versión menos optimista de uno mismo, especialmente cuando las emociones están a flor de piel durante un mercado bajista.

También tiene sentido utilizar su asignación de renta fija como pólvora seca. Si quiere comprar cuando haya sangre en las calles, necesita una fuente de liquidez. Esa es una de las ventajas de una cartera diversificada.

Reequilibrar cuando las acciones bajan parece otro acierto. Este es el tipo de cosas en las que puedes colocar bandas o rangos alrededor de tus asignaciones que ayuden a determinar lo agresivo que puedes ser cuando las acciones están en venta.

Donde me perdí es en el uso de las valoraciones para medir el tiempo del mercado de valores.

Nunca he encontrado una manera legítima de utilizar las valoraciones para determinar los puntos de entrada o salida en el mercado de valores. Tal vez cuando las cosas llegan a extremos, pero incluso entonces las valoraciones pueden ser poco fiables.

A principios de 2017, escribí un artículo para Bloomberg sobre las valoraciones del mercado de valores:

Fuente: A Wealth of Common Sense, Bloomberg

Este era el titular:

“Esta semana ha sucedido algo en el mercado de valores que sólo ha ocurrido dos veces desde 1871: el método de valoración favorito de Robert Shiller para el S&P 500, la relación precio-beneficios ajustada cíclicamente, alcanzó los 30 puntos. ¿Ha llegado el momento de preocuparse?”

Las únicas otras veces en la historia en las que el ratio CAPE alcanzó 30 fueron en 1929 y 2000, justo antes de que se produjeran desplomes masivos del mercado. Así que tiene sentido que algunos inversores estén preocupados por la sobrevaloración del mercado bursátil.

El S&P 500 ha subido casi un 170% desde entonces, lo que supone unas ganancias anuales de aproximadamente el 14%.

A veces las valoraciones importan, pero otras veces, al mercado no le importa la relación precio-beneficios.

Lo mismo ocurre durante los mercados bajistas. A veces las acciones están francamente baratas, pero no siempre.

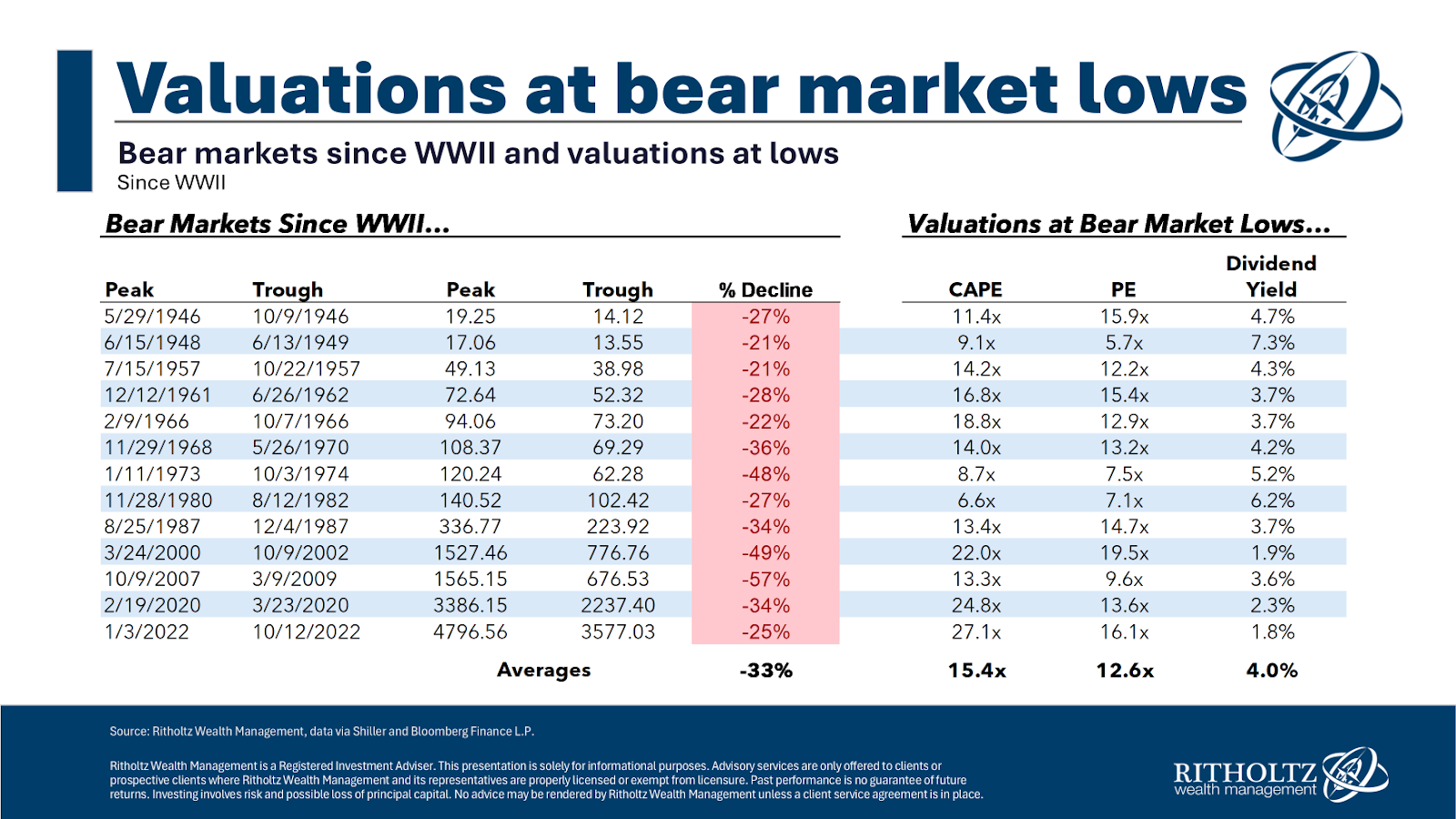

Analicé el ratio CAPE, el PER de los últimos 12 meses y la rentabilidad por dividendo del S&P 500 en la parte baja de cada mercado bajista desde la Segunda Guerra Mundial:

Fuente: A Wealth of Common Sense, Ritholtz Asset Management

Las medias pueden parecer puntos de entrada sólidos, pero las medias pueden ser engañosas cuando se trata del mercado de valores.

En el pasado, las valoraciones alcanzaban niveles mucho más jugosos al final de un mercado bajista. Pero también es cierto que las valoraciones iniciales en las décadas de 1940, 1950, 1960 y 1970 eran mucho más bajas. La rentabilidad de los dividendos también era mucho mayor entonces (principalmente porque no había tantas recompras de acciones).

En tres de los cuatro mercados bajistas de este siglo, el ratio CAPE no se acercó a los niveles de valoración de los mercados bajistas anteriores. Si su plan era ser más agresivo cuando el mercado estuviera lo suficientemente barato, todavía estaría esperando.

El problema de utilizar las valoraciones como indicador temporal es que, aunque funcionen por término medio, perderse un solo mercado alcista puede ser devastador. Podría estar esperando mucho tiempo para volver a la bolsa y perderse grandes ganancias mientras tanto.

No soy un gran fan del market timing, pero si realmente quiere ser más agresivo durante un mercado bajista, prefiero utilizar umbrales de pérdida predeterminados.

Por ejemplo, cada vez que las acciones bajen un 10%, 20%, 30%, etc., transfiera una cantidad o asignación específica de bonos a acciones. Es un plan mucho más sencillo que elimina los caprichos de las valoraciones a lo largo del tiempo para que no pierda una oportunidad de compra. Comprar acciones cuando bajan es una estrategia bastante buena.

Es cierto que nadie sabe hasta dónde caerán las acciones en un mercado bajista, pero yo me fiaría más de la caída de los precios que de las valoraciones.

Ha habido 13 mercados bajistas desde el final de la Segunda Guerra Mundial, es decir, uno cada seis años más o menos por término medio. En dos tercios de cada año se produce una corrección de dos dígitos. No se puede ajustar el reloj a estas medias, pero el riesgo es más fiable que las valoraciones en el mercado de valores.

La buena noticia es que no ha salido completamente de las acciones porque considera que el mercado está sobrevalorado. Las posiciones extremas son lo peor cuando se trata de hacer market timing.

Mi consejo habitual a los inversores es que elijan una asignación de activos con la que se sientan cómodos en mercados alcistas, bajistas e intermedios. Volverse más conservador o agresivo parece una estrategia inteligente hasta que se comete un error en el momento equivocado.

El market timing es difícil. Las valoraciones no lo hacen más fácil.

Artículos relacionados:

Los años alcistas suelen tener correcciones

Los grandes ganadores de la Bolsa

Considere este y otros artículos como marcos de aprendizaje y reflexión, no son recomendaciones de inversión. Si este artículo despierta su interés en el activo, el país, la compañía o el sector que hemos mencionado, debería ser el principio, no el final, de su análisis.

Lea los informes sectoriales, los informes anuales de las compañías, hable con la dirección, construya sus modelos, reafirme sus propias conclusiones, ponga a prueba nuestras suposiciones y forme las suyas propias.

Por favor, haga su propio análisis.

Ben Carlson, CFA es Director de Gestión de Activos Institucionales de Ritholtz Wealth Management. Autor de los libros A Wealth of Common Sense: Why Simplicity Trumps Complexity in Any Investment Plan y Organizational Alpha: How to Add Value in Institutional Asset Management, en 2017, fue nombrado en la lista de asesores financieros de Investment News 40 Under 40. En A Wealth of Common Sense trata de explicar las complejidades de los diversos aspectos de las finanzas de manera que todo el mundo pueda entenderlos.

Fuente / Autor: A Wealth of Common Sense / Ben Carlson

https://awealthofcommonsense.com/2024/08/timing-the-stock-market-using-valuations/

Imagen: Fisdom

Deja un comentario

Tu email no será publicado. Los campos requeridos están marcados con **