Nos pregunta un lector:

“Tengo una teoría. La gran cantidad de efectivo en los mercados monetarios me dice que en días ‘de caídas’ en el mercado de valores, estos fondos se invertirán rápidamente comprando la caída, y esto continuará hasta que los saldos de efectivo caigan significativamente. ¿Qué piensa?”

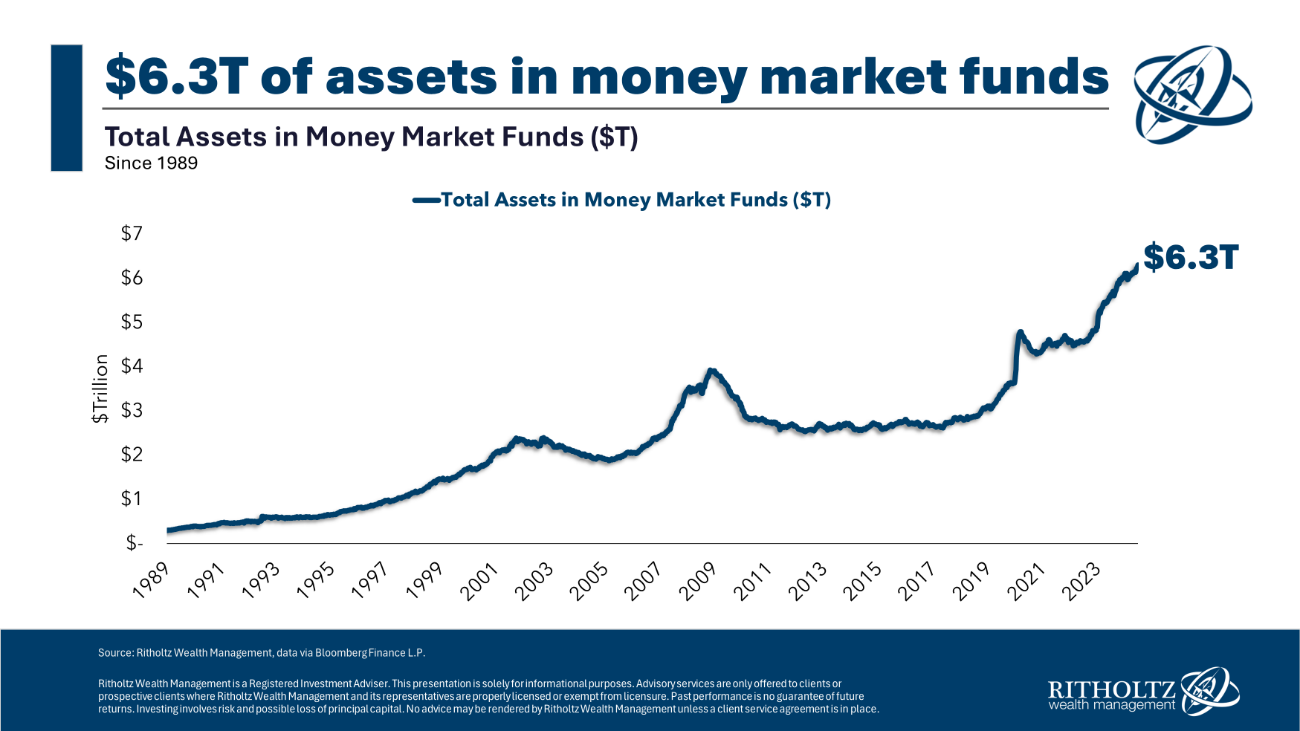

Ahora mismo hay mucho efectivo en fondos del mercado monetario estadounidense:

Fuente: A Wealth of Common Sense, Ritholtz Asset Management

Son 6,3 billones de dólares, casi el doble de lo que había en estos fondos antes de la pandemia.

Tiene sentido. La Fed subió los tipos de interés a corto plazo. Se puede obtener más del 5% en estos fondos. Los bonos de larga duración conllevan un riesgo de tipos de interés mucho mayor y se vieron aplastados cuando subieron los tipos. Se trata de instrumentos de deuda a corto plazo que no pierden valor en términos nominales.

En los últimos años, los fondos del mercado monetario han sido un éxito para los inversores que necesitaban una combinación de rendimiento, protección frente a la volatilidad y liquidez.

Pero, ¿qué ocurrirá cuando la Reserva Federal empiece a bajar los tipos?

Los rendimientos de los fondos del mercado monetario caerán. Es posible que la Fed recorte los tipos con bastante rapidez. Esos rendimientos del 5% podrían convertirse en rendimientos del 2-3% en un periodo de tiempo relativamente corto si la inflación sigue cayendo, la economía se ralentiza aún más o alguna combinación de ambas cosas.

Cabe preguntarse si este dinero en efectivo “a la espera” amortiguará la caída de los precios de las acciones.

Empecemos con un análisis cuantitativo antes de entrar en los aspectos más cualitativos de esta teoría.

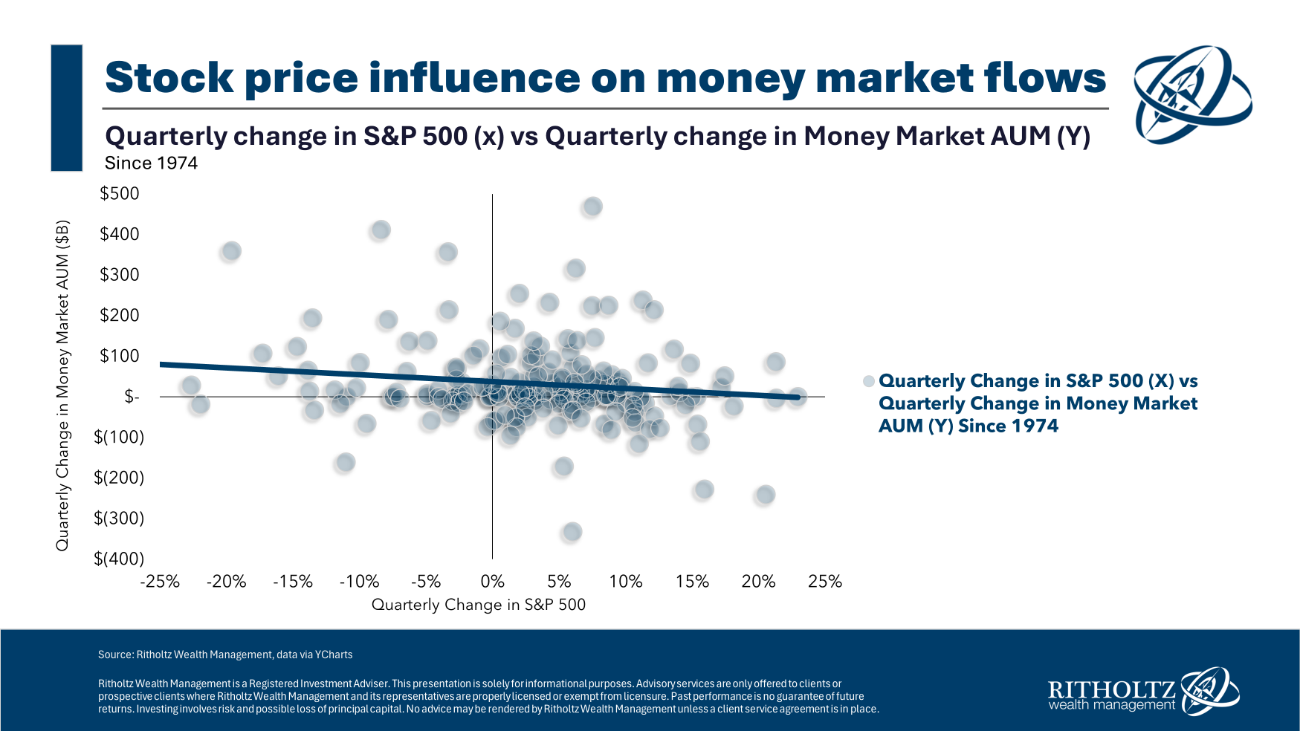

La Reserva Federal dispone de datos trimestrales sobre los activos del mercado monetario que se remontan a mediados de la década de 1970. Analicé la variación trimestral de los activos del mercado monetario y la correspondiente rentabilidad trimestral del S&P 500. Fue difícil encontrar una relación muy estrecha entre los datos.

Fue difícil encontrar una relación fuerte en uno u otro sentido:

Fuente: A Wealth of Common Sense, Ritholtz Asset Management

Para poner a prueba esta teoría, analicé los rendimientos del mercado bursátil en los trimestres bajistas para ver si afectaban a los flujos del mercado monetario. En un trimestre bajista, la probabilidad de que los activos entraran en los mercados monetarios era más del doble que la de que salieran de ellos.

Por tanto, no es que los inversores hayan utilizado los fondos del mercado monetario como una forma de efectivo a la espera en el pasado.

Pero, ¿qué ocurre con los rendimientos?

Estamos entrando en un ciclo de bajada de tipos. ¿Sale dinero de los fondos del mercado monetario cuando bajan los rendimientos?

No necesariamente. He aquí un análisis de los activos en fondos del mercado monetario frente a los rendimientos:

Fuente: A Wealth of Common Sense, Ritholtz Asset Management

Los entornos de tipos a la baja están resaltados en el gráfico. De 2005 a 2009, los rendimientos cayeron, pero los activos en los mercados monetarios se dispararon. Lo mismo ocurrió durante la pandemia.

Así que, aunque estaría bien suponer que los inversores se lanzarían a poner dinero en efectivo a trabajar durante un mercado bajista, lo más probable es lo contrario. La gente se asusta cuando las acciones caen y pone más dinero en efectivo.

¿Sucederá lo mismo la próxima vez que caigan las acciones?

Ya lo veremos.

También vale la pena señalar que los fondos del mercado monetario se remontan a mediados de la década de 1970.

Vanguard es sinónimo de fondos indexados, pero fueron los fondos del mercado monetario los que impulsaron a la empresa de Jack Bogle en los años 80, porque los tipos de interés eran muy altos.

Los bancos no podían pagar más intereses. Entonces apareció el primer fondo del mercado monetario que permitía a la gente poner su dinero a trabajar con un banco a través de los tipos de interés vigentes.

En 1981, Vanguard sólo poseía el 5,8% de los activos del sector de fondos de inversión. Esa cifra descendió al 5,2% en 1985 y al 4,1% en 1987. Su serie de fondos más popular, los fondos Wellington, registró 83 meses consecutivos de salidas.

Durante la década de 1980, los activos de los fondos de inversión pasaron de 241.000 millones de dólares a 1,5 billones. Los fondos del mercado monetario lideraron la subida, pasando de 2.000 millones de dólares a 570.000 millones, lo que supone casi la mitad del incremento.

Por tanto, es difícil determinar en qué medida influyó el mercado bursátil en los flujos, ya que se trataba de una nueva categoría de fondos en las décadas de 1970 y 1980.

La otra parte de la ecuación es qué parte del aumento de los fondos del mercado monetario procede de los bonos u otras fuentes de renta fija.

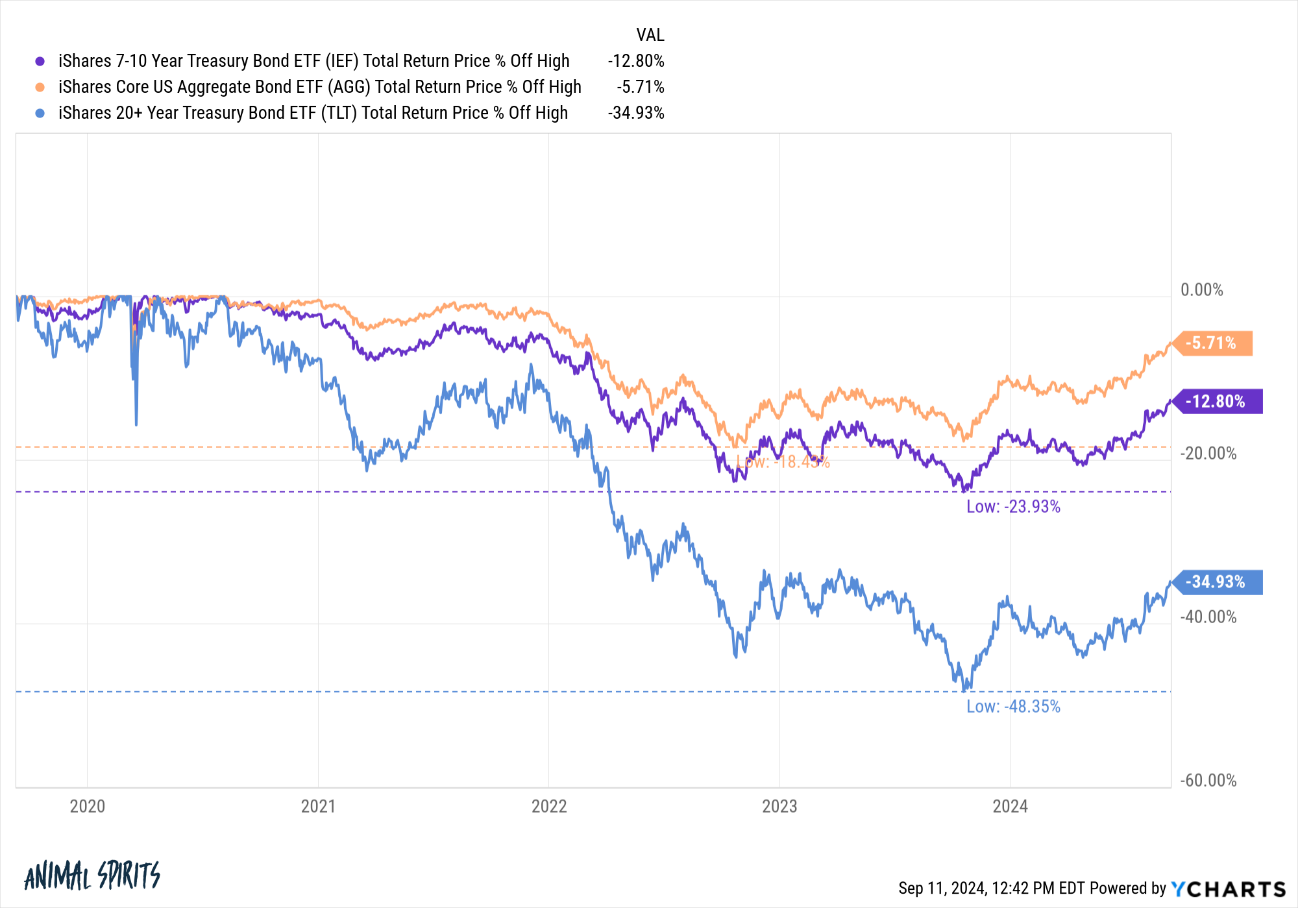

Los bonos acaban de experimentar su peor mercado bajista de la historia:

Fuente: A Wealth of Common Sense, YCharts

Seguramente, una parte de los billones de dólares que fluyeron hacia los mercados monetarios procedía de los bonos.

Cuando los rendimientos del mercado monetario caen, probablemente haya más razones para que ese dinero vaya a parar a los bonos que a las acciones, ya que el efectivo puede actuar como una forma de renta fija.

Además, la cuestión de la asignación tiene que ver con la jubilación de los baby boomers. Millones de baby boomers ya están jubilados. Millones más se jubilarán a lo largo de esta década. La mayoría de los jubilados reducen el riesgo de una parte de sus carteras en la jubilación porque no quieren/necesitan tanta volatilidad.

¿Y si algunos de estos activos son rígidos?

Sin duda es una posibilidad.

Así que, aunque parte de ese dinero en efectivo a la espera podría encontrar su camino en el mercado de valores, yo no apostaría por la idea de que los flujos del mercado monetario salvarán al mercado de valores cuando caiga.

Artículos relacionados:

Treinta y un años de rentabilidades en bolsa

Los mercados se adaptan a tu estilo

Considere este y otros artículos como marcos de aprendizaje y reflexión, no son recomendaciones de inversión. Si este artículo despierta su interés en el activo, el país, la compañía o el sector que hemos mencionado, debería ser el principio, no el final, de su análisis.

Lea los informes sectoriales, los informes anuales de las compañías, hable con la dirección, construya sus modelos, reafirme sus propias conclusiones, ponga a prueba nuestras suposiciones y forme las suyas propias.

Por favor, haga su propio análisis.

Ben Carlson, CFA es Director de Gestión de Activos Institucionales de Ritholtz Wealth Management. Autor de los libros A Wealth of Common Sense: Why Simplicity Trumps Complexity in Any Investment Plan y Organizational Alpha: How to Add Value in Institutional Asset Management, en 2017, fue nombrado en la lista de asesores financieros de Investment News 40 Under 40. En A Wealth of Common Sense trata de explicar las complejidades de los diversos aspectos de las finanzas de manera que todo el mundo pueda entenderlos.

Fuente / Autor: A Wealth of Common Sense / Ben Carlson

https://awealthofcommonsense.com/2024/09/what-happens-to-the-money-market-cash-on-the-sidelines/

Imagen: Forbes

Deja un comentario

Tu email no será publicado. Los campos requeridos están marcados con **