El nivel de los rendimientos del bono y la forma cambiante de la curva de rendimientos de los bonos del Tesoro estadounidense proporcionan a los inversores información fundamental sobre las expectativas del mercado en cuanto a crecimiento económico, inflación y política monetaria. Los rendimientos a corto y largo plazo han caído recientemente, con los vencimientos a corto plazo a la cabeza. Estos cambios son el resultado de lo que los operadores de renta fija denominan un desplazamiento al alza de la curva de rendimientos (empinamiento alcista). El desplazamiento se debe al debilitamiento de las condiciones económicas, la moderación de la inflación y la creciente probabilidad de que la Reserva Federal baje los tipos.

Las curvas de rendimiento son indicadores esenciales que los inversores en renta fija siguen de cerca. Sin embargo, muchos inversores en acciones no siguen las curvas de rendimiento a pesar de la importancia de los rendimientos de los bonos en los rendimientos de las acciones. Por lo tanto, en esta serie de dos partes, comenzamos con un análisis introductorio de los cuatro tipos principales de desplazamientos de la curva de rendimientos y lo que suelen implicar desde una perspectiva económica y de inflación.

En la segunda parte, ofreceremos una perspectiva cuantitativa sobre lo que puede significar una tendencia alcista continuada para los rendimientos de los principales índices bursátiles, junto con diversos sectores y factores.

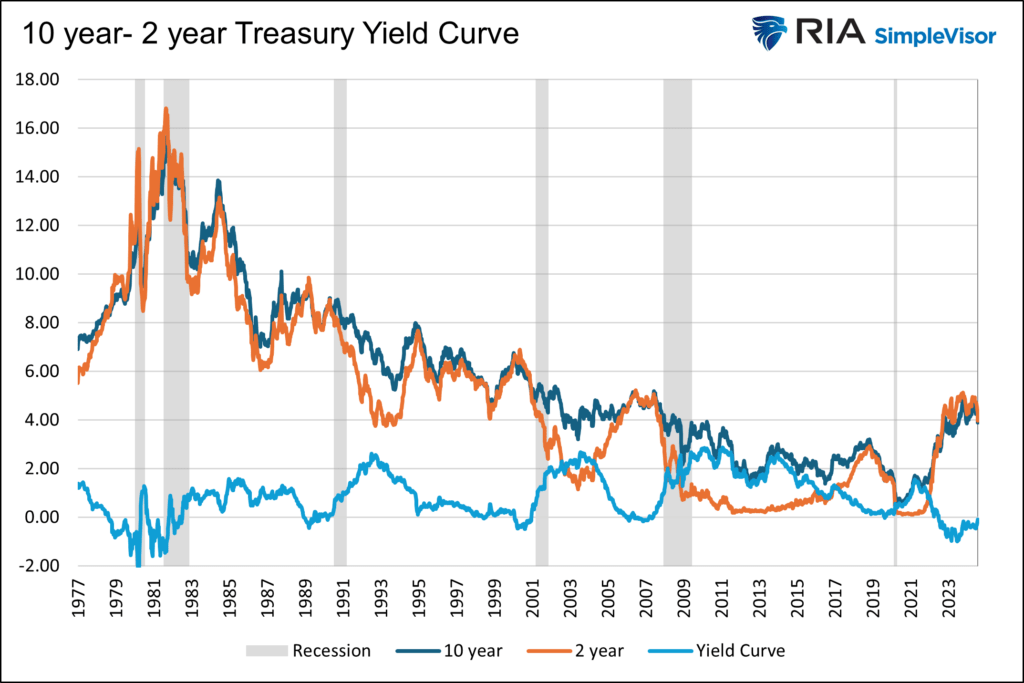

El gráfico siguiente muestra los rendimientos del Tesoro a diez y dos años y la diferencia entre ambos valores. Esta diferencia se denomina curva de rendimientos 10 años/2 años. Como habrá observado, la curva de rendimientos tiene un patrón recurrente que está bien correlacionado con el ciclo económico.

Por lo general, la curva de rendimientos se empina (la diferencia entre los rendimientos a 10 y 2 años aumenta) rápidamente tras una recesión. Luego, a lo largo de las expansiones económicas más típicas, la curva se aplana (la diferencia disminuye). La curva de rendimientos suele invertirse (el rendimiento a diez años es inferior al rendimiento a dos años) hacia el final de la expansión.

Uno de los indicadores más precisos de recesión se produce cuando una curva de rendimiento invertida se empina, volviendo a territorio positivo. Por último, la curva de rendimiento sube rápidamente cuando la Reserva Federal baja los tipos para impulsar la actividad económica y luchar contra una recesión.

Fuente: Real Investment Advice

El reciente debilitamiento de los datos laborales y de la actividad económica en general, junto con la moderación de la inflación, han convencido a los mercados de que la Fed se embarcará en una serie de recortes de tipos a partir de septiembre. Además, Jerome Powell prácticamente les ha dado luz verde. Según su discurso de Jackson Hole:

“Ha llegado el momento de ajustar la política. La dirección a seguir está clara, y el calendario y el ritmo de los recortes de tipos dependerán de los datos que vayan llegando, de la evolución de las perspectivas y del equilibrio de riesgos.”

El rendimiento de los bonos ha bajado, sobre todo el de los bonos a más corto plazo. Es difícil verlo en el gráfico anterior, pero el reciente repunte del mercado de bonos ha hecho que la curva de rendimientos (azul claro) pase de 46 puntos básicos negativos a mediados de junio a un dígito negativo en la actualidad. Ahora está a punto de desinvertirse y, en consecuencia, cerca de enviar una advertencia de recesión.

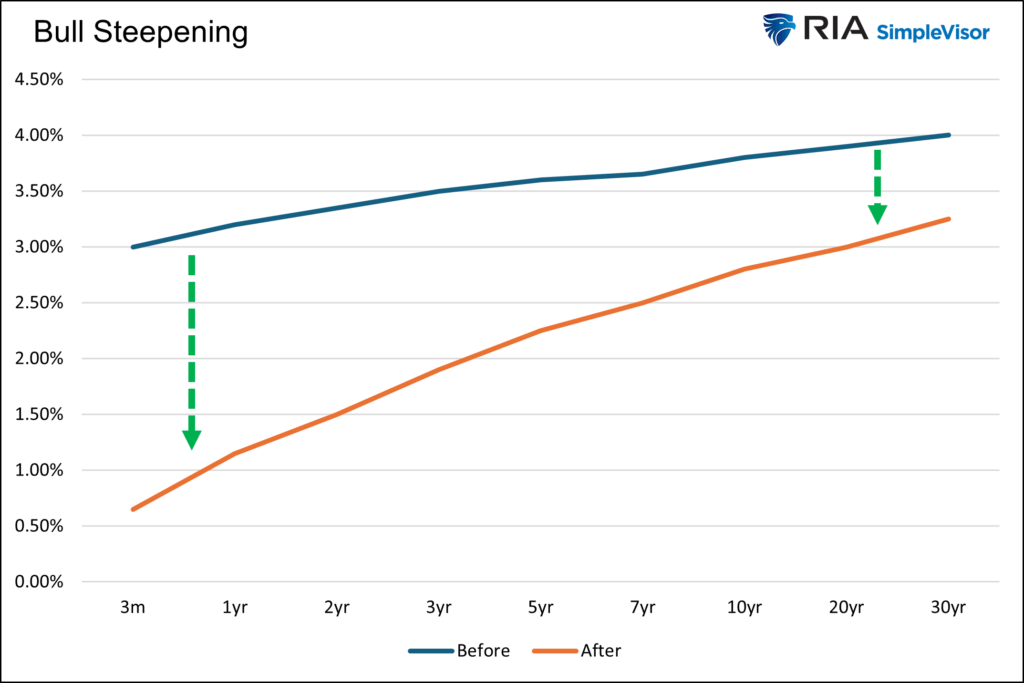

Este tipo de movimiento en los rendimientos de los bonos a largo y corto plazo suele denominarse empinamiento alcista. La palabra alcista se refiere al hecho de que los rendimientos de los bonos están bajando y, por consiguiente, los precios de los bonos están subiendo. La inclinación se refiere a la forma de la curva de rendimiento, que ha aumentado, aunque la curva de rendimiento actual sigue siendo negativa.

En la segunda parte de este artículo, evaluaremos ciclos alcistas anteriores y cuantificaremos lo que ha significado para la rentabilidad de las acciones. Pero, para familiarizarse mejor con las curvas de rendimiento, merece la pena analizar los cuatro tipos principales de desplazamientos de la curva de rendimiento y lo que suelen presagiar.

Como acabamos de señalar, se produce una pendiente alcista cuando todos los rendimientos del Tesoro bajan, pero los vencimientos más cortos caen más que los más largos. En nuestro ejemplo hipotético, el bono a dos años cae del 3,35% al 1,50%, mientras que los bonos a diez años bajan del 3,80% al 2,80%. Como resultado, la curva de rendimientos se empina un 0,85%.

Fuente: Real Investment Advice

En la mayoría de los casos, las operaciones alcistas se deben a que los operadores prevén una política monetaria más relajada debido a una debilidad económica pronunciada y a una creciente probabilidad de recesión. Dado que los bonos con vencimientos más cortos están más correlacionados con los fondos federales que los bonos con vencimientos más largos, tiene sentido que caigan más rápidamente cuando surgen tales expectativas.

La reciente escalada alcista ha sido de libro. La tasa de desempleo ha pasado del 3,7% al 4,3% este año y, en general, muchos indicadores económicos apuntan a un crecimiento más lento. Además, la inflación parece tender de nuevo a la baja, lo que da a la Fed más tranquilidad para bajar los tipos. Según el discurso de Powell en Jackson Hole:

“Mi confianza en que la inflación está en una senda sostenible de vuelta al 2% ha aumentado.”

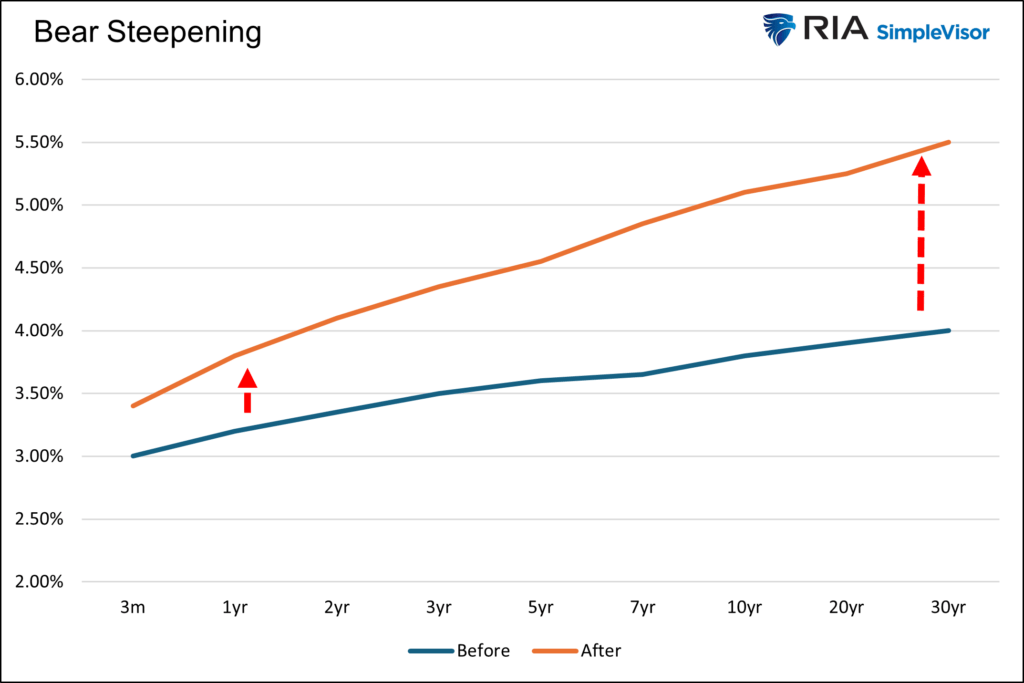

Como sugiere el nombre de bear steepening, los rendimientos de los vencimientos a corto y largo plazo aumentan, y los rendimientos a más largo plazo suben más que los rendimientos a más corto plazo. En el gráfico siguiente, el rendimiento a dos años aumenta del 3,35% al 4,10%, y el rendimiento a diez años sube del 3,80% al 5,10%. El resultado es un desplazamiento al alza de la curva de rendimientos del 0,45% al 1,00%.

Fuente: Real Investment Advice

En 2020 y 2021, la curva de rendimiento se desplazó en esta dirección. En ese momento, la Reserva Federal bajó los tipos a cero e hizo grandes cantidades de QE. Los rendimientos de los bonos comenzaron a subir en previsión de un repunte de la actividad económica y la creciente preocupación por la inflación debido al estímulo fiscal y monetario masivo. Los rendimientos a corto plazo no se movieron tanto como los rendimientos a largo plazo. Esto ocurrió porque la Reserva Federal se comprometió a mantener los fondos federales muy bajos para combatir la pandemia.

A finales de 2023, la tendencia bajista volvió a producirse, ya que la economía seguía funcionando por encima de su tasa natural a pesar del 5% de los fondos federales. Los tipos de interés más altos no estaban teniendo un impacto significativo en la economía, y la inflación dejó de caer. El mercado pensó que la Fed podría tener que subir más los tipos. Sin embargo, la demanda de inversiones en el mercado monetario era insaciable debido a los importantes saldos en efectivo y en el mercado monetario, lo que contribuyó a mantener a raya los tipos a corto plazo. En el extremo largo de la curva, los inversores se vieron obligados a absorber importantes emisiones de deuda del Tesoro. En consecuencia, exigieron un rendimiento adicional. Esto se conoce como prima por plazo creciente.

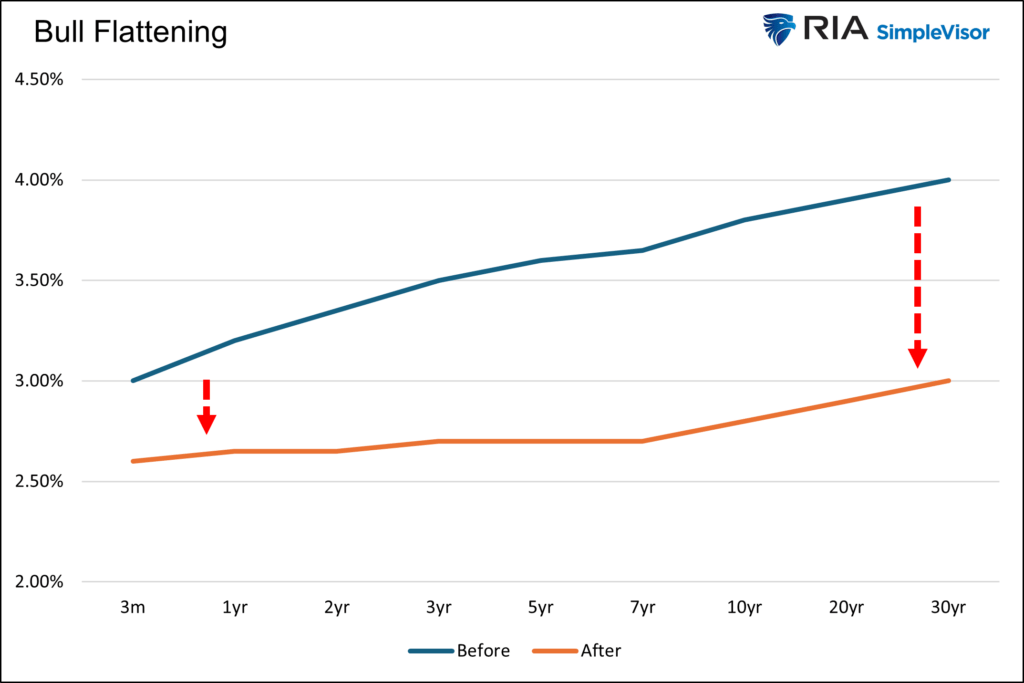

Un aplanamiento alcista implica que los rendimientos de los bonos con vencimiento a corto y largo plazo disminuyan, y que los rendimientos de los plazos más largos caigan más. El gráfico siguiente muestra una caída del 0,70% en los rendimientos a dos años y del 1,00% en los rendimientos a diez años. El resultado neto es un aplanamiento de la curva del 0,30%.

Fuente: Real Investment Advice

Los desplazamientos al alza tienden a ser el resultado de un relativo optimismo económico. El mercado está animado porque es probable que la inflación descienda, pero no le preocupa demasiado que la menor inflación se deba a la disminución de la demanda. Por lo tanto, los inversores no esperan mucho en cuanto a recortes de tipos de la Fed.

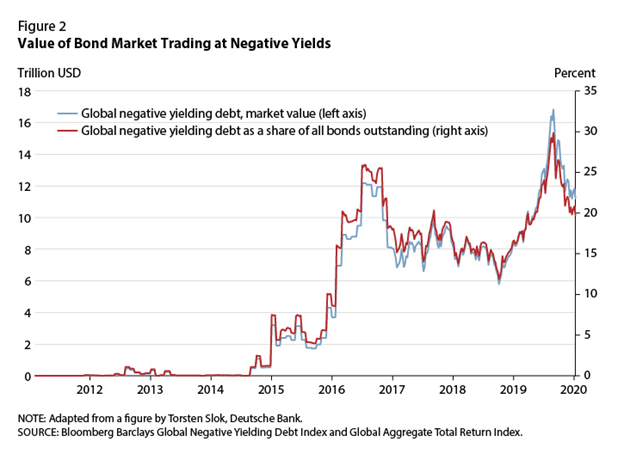

Por el contrario, el mercado puede estar preocupado por la economía, pero si los fondos de la Fed están en cero o cerca de cero, no hay espacio para que el extremo corto de la curva de rendimiento caiga. 2016 es un buen ejemplo. Los Fed Funds ya estaban en cero y la economía se debilitaba, con una inflación que se mantenía por debajo del objetivo de la Fed. Los bonos a largo plazo bajaron con la inflación y las perspectivas económicas, pero los bonos a corto plazo se atascaron porque la Fed no quería bajar los tipos por debajo de cero.

El siguiente gráfico, cortesía de Deutsche Bank, muestra que el valor en dólares de los bonos globales de rendimiento negativo aumentó bruscamente en 2016. A pesar de las tendencias internacionales, los rendimientos estadounidenses se mantuvieron en gran medida por encima del cero por ciento.

Fuente: Real Investment Advice, Deutsche Bank

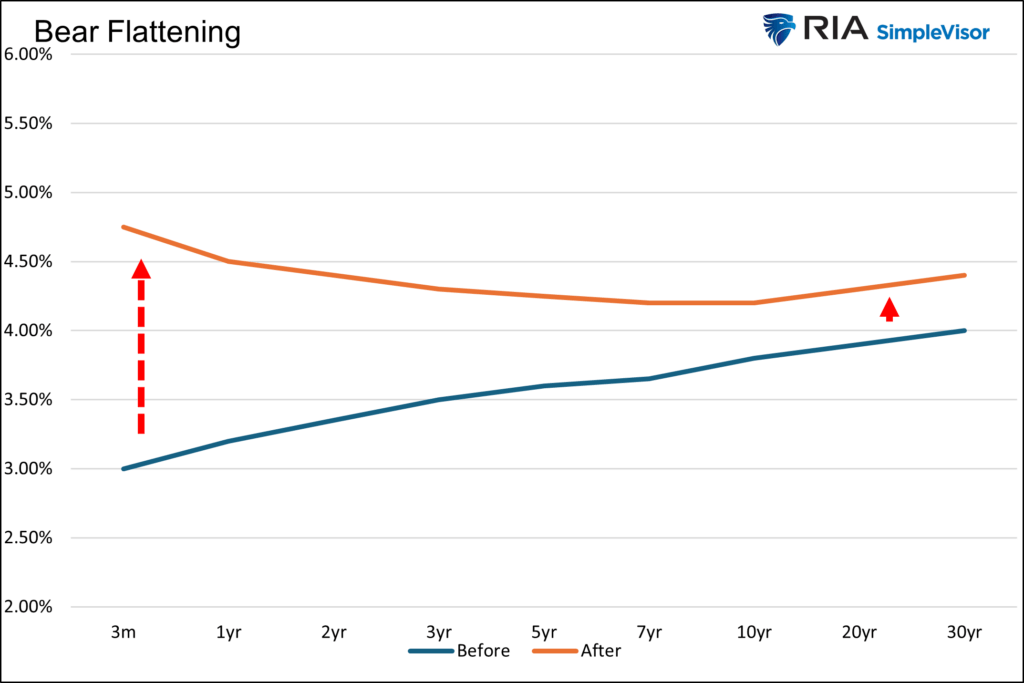

En una operación de aplanamiento bajista, los rendimientos suben en toda la curva, siendo los vencimientos más cortos los que más suben. En el gráfico siguiente, el bono a dos años pasa del 3,35% al 4,40%. El bono a diez años pasa del 3,80% al 4,20%. En el proceso, la curva se aplana e invierte del 0,45% al -,20%.

Fuente: Real Investment Advice

Con una apreciación de las curvas de rendimiento, es hora de centrarse en el cambio de la curva de rendimiento du jour.

¿Qué podría significar un cambio de pendiente alcista para diversos índices bursátiles, sectores y factores?

He aquí una pista. Al mercado bursátil parece encantarle la idea de que la Reserva Federal baje los tipos antes de que lo haga. Pero, cuando la Fed baja los tipos, el resultado no suele ser favorable para los inversores en bolsa.

Artículos relacionados:

Información valiosa de los futuros de los tipos de la Fed

El impacto de los recortes de tipos en acciones, bonos y efectivo

Considere este y otros artículos como marcos de aprendizaje y reflexión, no son recomendaciones de inversión. Si este artículo despierta su interés en el activo, el país, la compañía o el sector que hemos mencionado, debería ser el principio, no el final, de su análisis.

Lea los informes sectoriales, los informes anuales de las compañías, hable con la dirección, construya sus modelos, reafirme sus propias conclusiones, ponga a prueba nuestras suposiciones y forme las suyas propias.

Por favor, haga su propio análisis.

Michael Lebowitz tiene más de 25 años de experiencia en mercados financieros y gestión de riesgos. A lo largo de su carrera, Michael ha participado en el trading, la construcción de carteras y la gestión de riesgos de algunas de las carteras más grandes y activas del mundo. Además de su amplia experiencia institucional, también construyó una exitosa RIA independiente que le permitió ampliar su experiencia en el ámbito de la gestión de inversiones para individuos y family offices. Es Portfolio Manager de Real Investment Advice.

Fuente / Autor: Real Investment Advice / Michael Lebowitz

https://realinvestmentadvice.com/yield-curve-shifts-offer-signals-for-stockholders/

Imagen: El Cronista

Deja un comentario

Tu email no será publicado. Los campos requeridos están marcados con **