No se me da bien hacer market timing.

No se me da bien predecir los puntos de inflexión.

No sé cuándo determinadas clases de activos, acciones o estrategias tendrán un rendimiento superior o inferior al esperado.

Lo que sí sé es que no hay nada más fiable en los mercados que los ciclos.

John Templeton dijo que las cuatro palabras más peligrosas en inversión son «esta vez es diferente». Lo difícil de los ciclos es que a veces las cosas son realmente diferentes.

El propio Templeton dijo una vez que aproximadamente el 20% de las veces las cosas son realmente diferentes.

Estas cosas a veces son difíciles.

No tengo todas las respuestas, así que quiero jugar a un pequeño juego: “¿Cuánto puede continuar esto?”

Esto es lo que tengo:

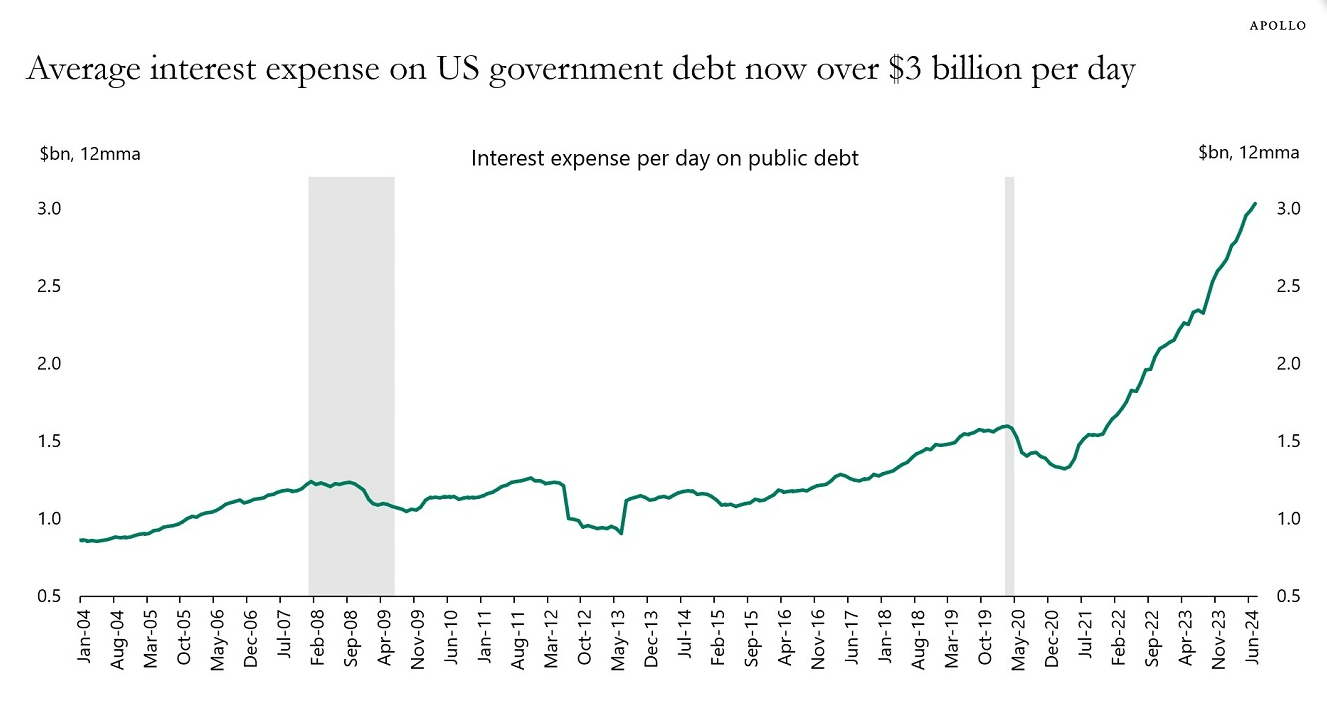

Los costes de los pagos de intereses en Estados Unidos. Torsten Slok compartió un gráfico la semana pasada que muestra que el gobierno estadounidense está pagando 3.000 millones de dólares al día en gastos de intereses de nuestra deuda:

Fuente: A Wealth of Common Sense, Apollo Global Management

La subida de los tipos de interés y el aumento del gasto público durante la pandemia dispararon esta cifra.

Una de las razones por las que pensé que la Reserva Federal dudaría en subir los tipos tanto como lo hizo es nuestra enorme carga de deuda. No pensé que esto fuera políticamente factible. Obviamente subestimé cuánto odia la gente la inflación.

Para ser justos, esa cifra de 3.000 millones de dólares requiere algo de contexto. Como porcentaje del PIB, sigue siendo inferior al de los años ochenta y principios de los noventa:

Fuente: A Wealth of Common Sense, FRED

Pero está aumentando a gran velocidad. La gente lleva décadas preocupada por la deuda pública, pero parece que podría convertirse en un problema político en los próximos años.

Nada puede detener el tren de mercancías desbocado del gasto público, pero probablemente necesitemos tipos mucho más bajos para pagar el servicio de esa deuda.

¿Puede el gobierno seguir gastando tanto dinero en intereses antes de que se convierta en un problema (político o de otro tipo)?

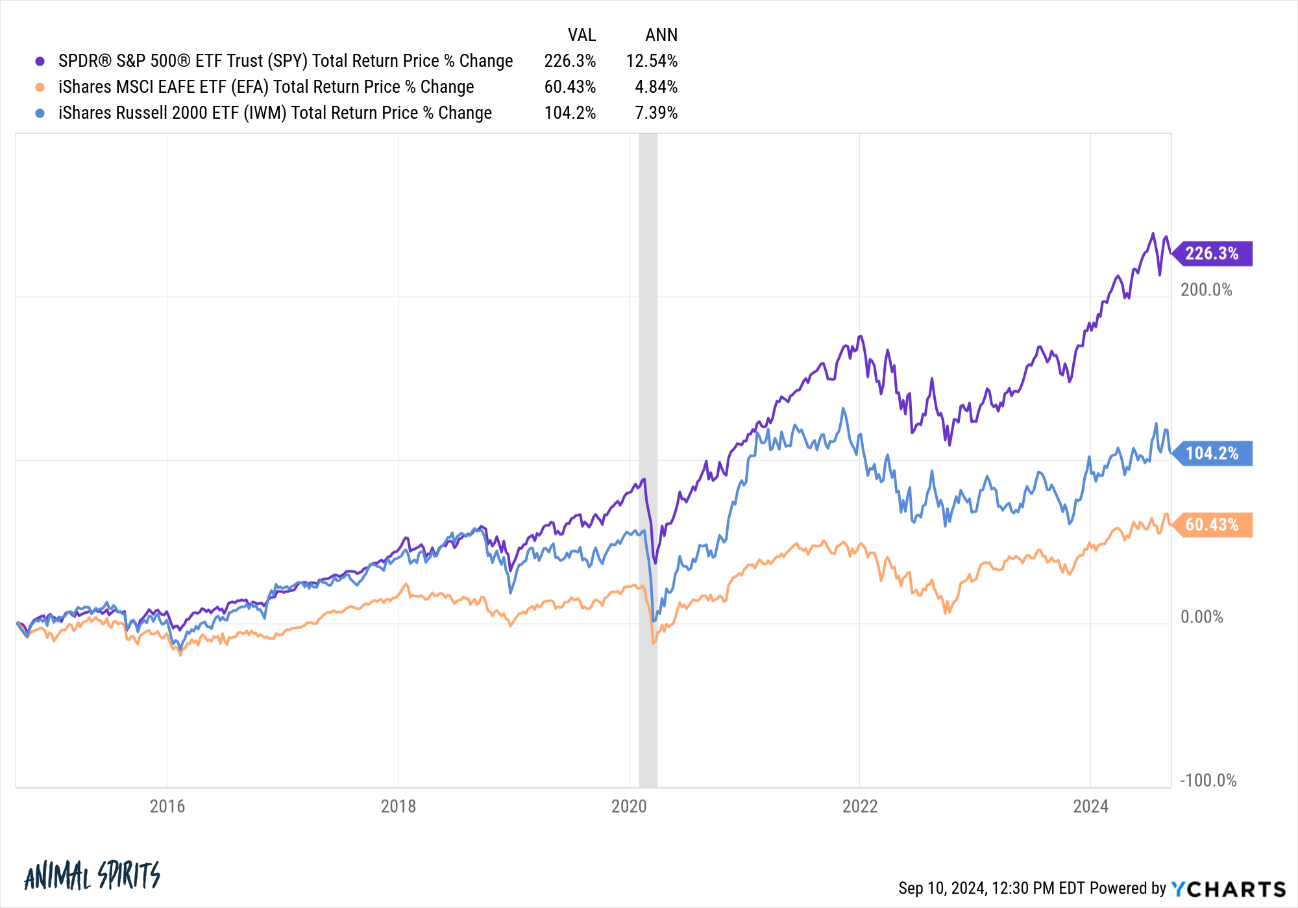

Rendimiento superior de los valores estadounidenses de gran capitalización. Estos son los rendimientos del S&P 500, MSCI EAFE y Russell 2000 en los últimos 10 años:

Fuente: A Wealth of Common Sense, YCharts

Las grandes empresas estadounidenses han dominado a las pequeñas y a sus homólogas extranjeras. En realidad, ni siquiera está cerca.

Todo lo que he estudiado sobre los mercados me dice que esto es cíclico.

Las grandes empresas obtendrán peores resultados porque serán demasiado caras o porque los tipos de interés bajarán o porque el dólar estadounidense caerá en relación con otras divisas o porque ocurrirá algo más en lo que ni siquiera estoy pensando.

Pero cuanto más tiempo pase, más difícil será imaginar un escenario en el que los valores de gran capitalización estadounidenses vayan a la zaga de otras áreas del mercado bursátil mundial.

¿Pueden los valores de gran capitalización continuar con esta racha demencial de rendimiento superior?

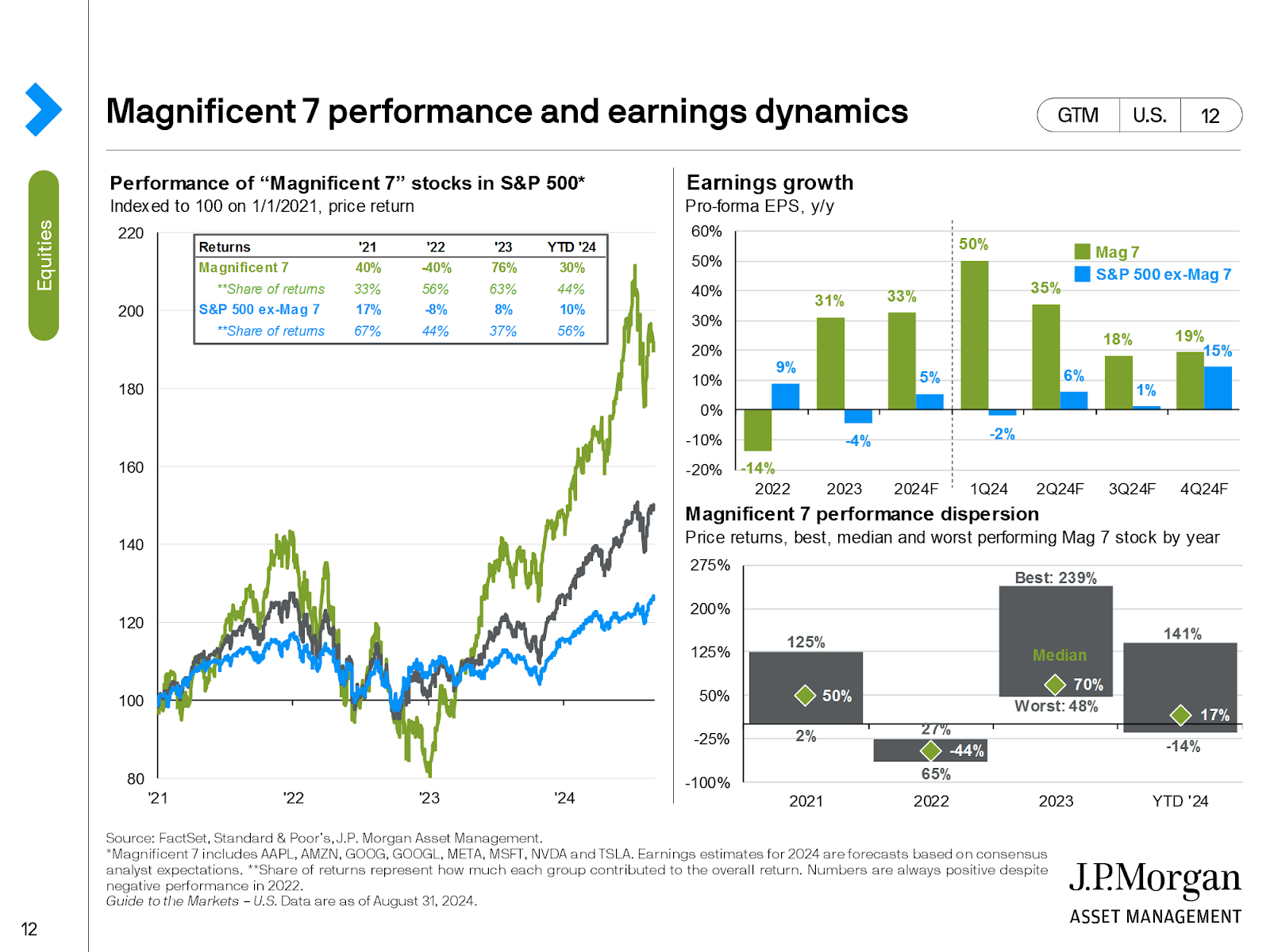

Las 7 magníficas. Hay una razón para el rendimiento superior de los valores de gran capitalización: estos valores han tenido los mejores fundamentales. He aquí un buen resumen de JP Morgan:

Fuente: A Wealth of Common Sense, JP Morgan

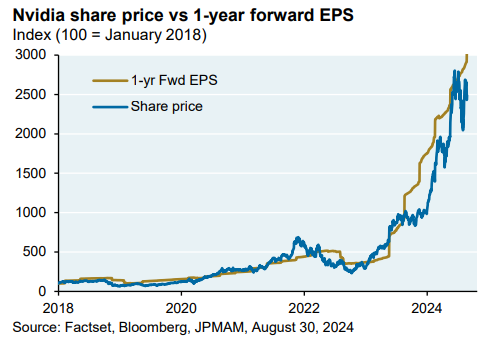

Fíjese en el precio de las acciones de Nvidia en relación con el crecimiento de los beneficios:

Fuente: A Wealth of Common Sense, Factset, Bloomberg, JP Morgan

Sé que todo el mundo piensa que estas empresas son una burbuja masiva, pero hasta ahora los fundamentales se han mantenido.

Por supuesto, los 10 primeros valores del S&P 500 representan ahora el 35% del índice total. Hace diez años, no llegaba al 19% (y la mayoría de los valores ni siquiera estaban entre los 10 primeros).

Estas empresas ya han desafiado las leyes de la gravedad.

¿Podrán seguir registrando cifras tan elevadas ahora que muchos de estos valores son empresas valoradas en billones de dólares?

Precio de la vivienda. Aquí tenemos otro de Apollo que analiza la relación entre los precios de la vivienda y los alquileres:

Fuente: A Wealth of Common Sense, Apollo Global Management

No sé cuál es la proporción correcta para esta relación.

Lo que sí sé es que fue un buen indicador durante la última burbuja inmobiliaria.

¿Creo que estamos en otra burbuja inmobiliaria? No, no lo creo.

Pero este es uno de esos gráficos que me hace sentir incómodo con sólo mirarlo. Parece que algo tiene que ceder.

¿Significa que los precios de la vivienda tienen que bajar? No necesariamente.

¿Significa que los alquileres tienen que subir? Espero que no, pero no me sorprendería que no se construyeran más viviendas plurifamiliares.

¿Durante cuánto tiempo podremos seguir viendo precios y costes de la vivienda fuera de las normas históricas?

Artículos relacionados:

¿Se está dando la vuelta el mercado?

Treinta y un años de rentabilidades en bolsa

Considere este y otros artículos como marcos de aprendizaje y reflexión, no son recomendaciones de inversión. Si este artículo despierta su interés en el activo, el país, la compañía o el sector que hemos mencionado, debería ser el principio, no el final, de su análisis.

Lea los informes sectoriales, los informes anuales de las compañías, hable con la dirección, construya sus modelos, reafirme sus propias conclusiones, ponga a prueba nuestras suposiciones y forme las suyas propias.

Por favor, haga su propio análisis.

Ben Carlson, CFA es Director de Gestión de Activos Institucionales de Ritholtz Wealth Management. Autor de los libros A Wealth of Common Sense: Why Simplicity Trumps Complexity in Any Investment Plan y Organizational Alpha: How to Add Value in Institutional Asset Management, en 2017, fue nombrado en la lista de asesores financieros de Investment News 40 Under 40. En A Wealth of Common Sense trata de explicar las complejidades de los diversos aspectos de las finanzas de manera que todo el mundo pueda entenderlos.

Fuente / Autor: A Wealth of Common Sense / Ben Carlson

https://awealthofcommonsense.com/2024/09/can-this-continue/

Imagen: Life Meets Theology

Deja un comentario

Tu email no será publicado. Los campos requeridos están marcados con **