A finales de los setenta, la inflación estaba fuera de control.

El New York Times escribió un reportaje en primera página en el que entrevistaba a un grupo de personas normales para ver cómo afectaba la inflación a sus vidas.

Fuente: A Wealth of Common Sense, The New York Times

Para entonces, el IPC había subido un 73% acumulado en la década, o casi un 7% anual. La inflación se había prolongado lo suficiente como para empezar a influir en los hábitos de la gente:

"En entrevistas realizadas por todo el país, The New York Times descubrió que la 'sociedad del usar y tirar' de finales de los sesenta y principios de los setenta estaba siendo sustituida, en muchos casos, por una nueva ética de la economía. La gente conduce coches durante más tiempo y se viste más a menudo, planta sus propios huertos y arregla su propia fontanería.

Muchos estadounidenses utilizan las mismas palabras para describir esta nueva actitud: 'Compramos sólo lo que necesitamos, no lo que queremos'. Pero esto significa que parte del jugo de la vida, desde los nuevos equipos de música hasta los viajes a la playa, se está quedando seco por la presión de la subida de precios."

Una de esas entrevistas fue con un vendedor de pan llamado Terry McLamb, de Raliegh, Carolina del Norte. McLamb dijo que "se siente impotente para mejorar sus condiciones de vida". Esto es lo que escribieron entonces:

"Pero muchos otros se quedan con sentimientos de frustración y miedo. Terry McLamb, el vendedor de pan, ha visto aumentar sus ingresos de 9.000 a 15.000 dólares anuales en cinco años, pero afirma: 'Me las arreglaba mejor con los ingresos más bajos. Todo tiene que llegar a un punto en algún sitio, pero no sé dónde'."

En los cinco años que terminaron en 1978, el índice de precios al consumo subió un 47%. Los ingresos de McLamb aumentaron un 67% en ese mismo periodo. Sus ingresos superaron la inflación en un 20% y, sin embargo, se sentía miserable.

Obviamente, la inflación no es la única variable que puede influir en las perspectivas financieras de una persona en un momento dado. Pero la inflación puede jugarte malas pasadas, sobre todo cuando se produce en grandes cantidades.

La mayoría de la gente cree que se merece los salarios más altos que suelen acompañar a una mayor inflación. Nadie cree merecer precios más altos. Además, la gente se acostumbra antes a los salarios más altos que a los precios más altos, porque uno ve los precios cada vez que gasta dinero.

Hacía más de 40 años que no sufríamos una inflación tan alta, así que es lógico que la gente se sienta desconcertada por las subidas de precios de los últimos años.

Acumulativamente, el IPC estadounidense ha subido casi un 20% desde el inicio de la pandemia:

Fuente: A Wealth of Common Sense

El ritmo de la inflación se ha ralentizado, pero el aumento de los precios ya está asumido.

La gobernadora de la Fed, Lisa Cook, declaró recientemente en un discurso que cree que la mayoría de la gente quiere que los precios vuelvan a los niveles anteriores a la pandemia:

"La mayoría de los estadounidenses no sólo buscan la desinflación. Usted y yo, como macroeconomistas, buscamos desinflación. Buscan deflación. Quieren que los precios vuelvan a estar donde estaban antes de la pandemia", dijo Cook.

"Es mi propia teoría", concluyó. "Pero lo oigo mucho. No tengo que esperar a artículos sobre eso, lo oigo de mi familia, de mucha gente diferente."

Lo entiendo.

A la gente no le gusta la volatilidad económica.

Pero esto no funciona así. Nada de esto funciona así. No puedes mantener tus salarios más altos mientras los precios vuelven a los niveles de 2019. La deflación puede sonar atractiva con respecto a los precios, pero eso también significa salarios más bajos, menor crecimiento económico y pérdida de empleos.

La inflación no es algo bueno, per se, pero es el menor de dos males.

El gasto de una persona es el ingreso de otra. Los salarios más altos vienen de precios más altos o viceversa.

Mientras la economía crezca, la deflación es rara.

Esta es la tasa de inflación anualizada en EE.UU. desde 1950:

Fuente: A Wealth of Common Sense

De las casi 900 lecturas mensuales de inflación en este periodo, sólo ha habido 33 cifras mensuales de deflación. Así pues, los precios han bajado menos del 4% de las veces desde 1950.

La deflación se produjo en la década de 1950 al bajar del máximo del azúcar tras la Segunda Guerra Mundial, durante la Gran Crisis Financiera y brevemente en 2015. Eso fue todo. El resto del tiempo, los precios subieron.

Fíjense en lo que ocurrió tras el repunte inflacionista de los años setenta. Nunca hubo deflación. Los precios nunca cayeron en los años ochenta o noventa. Siguieron subiendo, sólo que a un ritmo más lento.

La mayor diferencia entre ahora y los años 70 es que entonces la gente empezó a cambiar sus hábitos. Ese no parece ser aún el caso del consumidor estadounidense.

Matthew Klein escribió recientemente sobre nuestros hábitos de gasto actuales en The Overshoot:

"El gasto en bienes y servicios fabricados en EE.UU. aumentó a un ritmo vertiginoso del 9% anual en el tercer trimestre de 2023. Incluso después de restar la inflación, la producción real aumentó a un ritmo del 5% anual. Es probable que parte de estos resultados excepcionales sean fruto de la casualidad, y deben descontarse en consecuencia. Pero incluso antes del último trimestre espectacular, el gasto total ha crecido sistemáticamente a un ritmo anual de algo más del 6% desde mediados del verano pasado. Además, el gasto ajustado a la inflación de los estadounidenses -el PIB de EE.UU. excluyendo el impacto de los cambios en los inventarios y la balanza comercial- ha crecido sistemáticamente algo más del 3% anual en el primer trimestre de 2023. En comparación, la demanda interna real crecía sólo un 0,8% anual de media en el primer trimestre de 2022, incluso cuando el gasto nominal total y los ingresos aumentaban en torno al 7% anual.

En otras palabras, si bien se ha producido una desaceleración significativa de la tasa de aumento de los precios, que ha pasado de alrededor del 6% anual al 3% anual, la tasa de crecimiento del valor en dólares del gasto y los ingresos se ha ralentizado mucho menos (del 7% anual al 6% anual). Hasta ahora, esto se ha traducido en una enorme aceleración de la tasa de crecimiento del nivel de vida de los estadounidenses."

Esta es probablemente una de las principales razones por las que los estadounidenses están tan molestos con los precios más altos: siguen pagándolos.

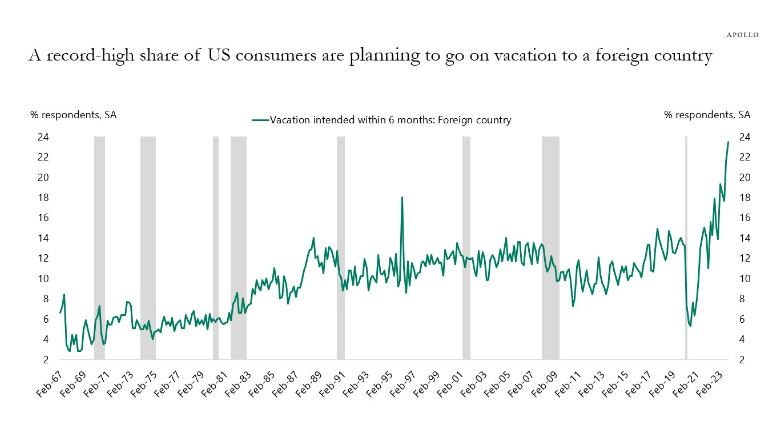

Torsten Slok, de Apollo, destacó esta semana una encuesta según la cual un número récord de consumidores planea irse de vacaciones a un país extranjero en los próximos 6 meses:

Fuente: A Wealth of Common Sense

Las reservas de cruceros aumentan un 25-30% respecto a los niveles anteriores a la pandemia. Los cruceros se están quedando sin existencias.

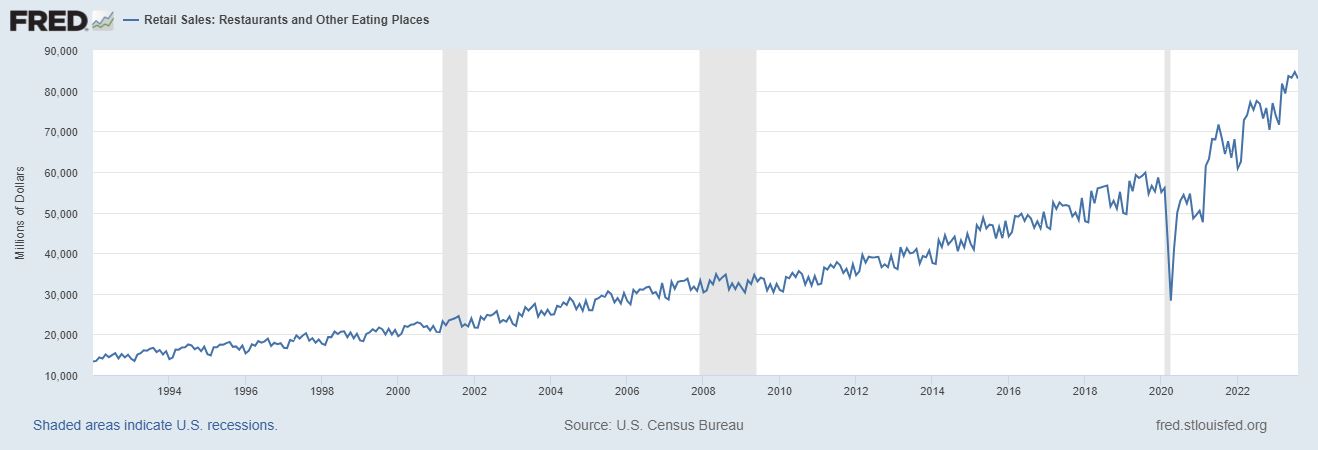

Miren las cifras de ventas de restaurantes en Estados Unidos:

Fuente: A Wealth of Common Sense, FRED

Es muy superior a la tendencia anterior a la pandemia.

Los vehículos más vendidos en Estados Unidos en 2022 fueron el Ford F-150, el Chevy Silverado y el Dodge Ram.

La gente sigue gastándose entre 50.000 y 60.000 dólares en todoterrenos, sale a comer fuera, hace cruceros y se va de vacaciones a Europa.

Esto no afecta a todo el mundo, y sin duda hay casos en los que la gente está recortando gastos. Pero colectivamente, el mayor impacto que la inflación ha tenido en los hábitos de consumo es que todos nos quejamos más que antes. Quizá sea porque todo el mundo también gasta más.

Por suerte, la tasa de inflación está disminuyendo. Veremos si nuestro ritmo de gasto se pone al día.

Artículos relacionados:

La inflación no es lo que dicen los "expertos". La confusión de términos es deliberada

Inflación: la insultante manera de robar del Gobierno

Considere este y otros artículos como marcos de aprendizaje y reflexión, no son recomendaciones de inversión. Si este artículo despierta su interés en el activo, el país, la compañía o el sector que hemos mencionado, debería ser el principio, no el final, de su análisis.

Lea los informes sectoriales, los informes anuales de las compañías, hable con la dirección, construya sus modelos, reafirme sus propias conclusiones, ponga a prueba nuestras suposiciones y forme las suyas propias.

Por favor, haga su propio análisis.

Ben Carlson, CFA es Director de Gestión de Activos Institucionales de Ritholtz Wealth Management. Autor de los libros A Wealth of Common Sense: Why Simplicity Trumps Complexity in Any Investment Plan y Organizational Alpha: How to Add Value in Institutional Asset Management, en 2017, fue nombrado en la lista de asesores financieros de Investment News 40 Under 40. En A Wealth of Common Sense trata de explicar las complejidades de los diversos aspectos de las finanzas de manera que todo el mundo pueda entenderlos.

Fuente / Autor: A Wealth of Common Sense / Ben Carlson

https://awealthofcommonsense.com/2023/11/we-dont-understand-how-inflation-works/

Imagen: Freepik

Deja un comentario

Tu email no será publicado. Los campos requeridos están marcados con **