Después de haber caído más del 30% en el segundo trimestre, se espera que el producto interno bruto real ("PIB") estadounidense aumente más del 30% durante el tercer trimestre.

Con las finanzas expuestas a casi todos los rincones de la economía, los beneficios de estas compañías pueden ofrecer una gran ventana a su salud general. Los grandes bancos (Bank of America, Citigroup, JPMorgan Chase, y Wells Fargo) nos dan una visión completa y amplia de la economía, ya que sirven a los consumidores y las empresas en todo el país. Los bancos de inversión (Goldman Sachs y Morgan Stanley) pueden a su vez darnos un sentido de la confianza de los CEOs basado en los niveles de actividad de sus operaciones.

Algunas de las compañías financieras más especializadas pueden hablarnos de la salud de sectores específicos. Por ejemplo, con sus grandes negocios de viajes y corporativos, el proveedor de tarjetas de crédito American Express ofrece pistas sobre el estado de los viajes y el gasto corporativo. Mientras tanto, un prestamista especializado como Ally Financial, que se enfoca en préstamos para automóviles, puede decirnos mucho sobre los consumidores y su propensión a gastar dinero.

Hoy en día, debido a los recientes cambios en las normas de contabilidad, podemos tener una visión aún mejor de las expectativas de los bancos para la economía. La nueva regulación contable significa que las ganancias de los bancos ahora dependen en gran medida de sus estimaciones económicas para los próximos años. Casi todos los grandes bancos han decidido compartir estas predicciones durante los últimos tres trimestres desde que el cambio contable entró en vigor.

Después de que las proyecciones del PIB cayeran por un precipicio a principios de año cuando se produjo la crisis del COVID-19, la mejora de los fundamentales de la economía en el tercer trimestre ha llevado a todos los bancos a mejorar sus perspectivas económicas. El director general de Wells Fargo, Charlie Scharf, ofreció una visión actual y anticipada del estado de la economía durante la presentación de resultados del tercer trimestre del banco:

"La economía ha mejorado materialmente debido a la reapertura gradual, pero también al importante estímulo monetario y fiscal, así como a las importantes adaptaciones realizadas por las instituciones financieras y otras empresas. Los mercados laborales reflejan claramente el impulso con la tasa media de desempleo del tercer trimestre mejorando hasta el 8,8% después de haber registrado una tasa del 13% durante el segundo trimestre.

Sin embargo, todavía queda un largo camino por recorrer, y sigue habiendo un riesgo significativo para la recuperación. El ritmo de crecimiento del empleo y el repunte del gasto de los consumidores se han ralentizado, y la disminución del ritmo de reapertura y el fin de algunos programas de estímulo están presentando vientos contrarios.

El poderoso repunte del tercer trimestre todavía deja a la economía muy por debajo de su nivel máximo anterior a la crisis, incluyendo las ventas en restaurantes un 15% más bajas; el PIB real un 4% más bajo y el desempleo un 7% por debajo de los niveles anteriores a la crisis. Claramente, la recuperación está en proceso. Y aunque las ganancias que hemos visto este trimestre son importantes, el camino hacia la recuperación total para todos sigue siendo incierto."

Si bien la asunción de enormes cantidades de deuda por parte de los hogares fue un factor que contribuyó enormemente a la crisis financiera de 2008, la relación entre la deuda y los ingresos de los consumidores en general al entrar en la crisis del COVID-19 fue este año 20 puntos porcentuales más baja que en 2008.

A pesar de que muchos consumidores se encontraban en una situación relativamente buena para resistir la última crisis financiera, casi todos los bancos dieron a los clientes la opción de aplazar los pagos de los préstamos para la compra de automóviles, tarjetas de crédito e hipotecas cuando la pandemia alcanzó su punto máximo en abril. La relativa salud del consumidor en esta ocasión ha brillado, ya que JPMorgan publicó recientemente que el 92% de los consumidores que aplazaron los pagos a principios de año están ahora al día en sus préstamos. Tanto Wells Fargo como Bank of America registraron mejoras similares en el rendimiento de los ratios de préstamos dentro de sus libros de préstamos al consumidor.

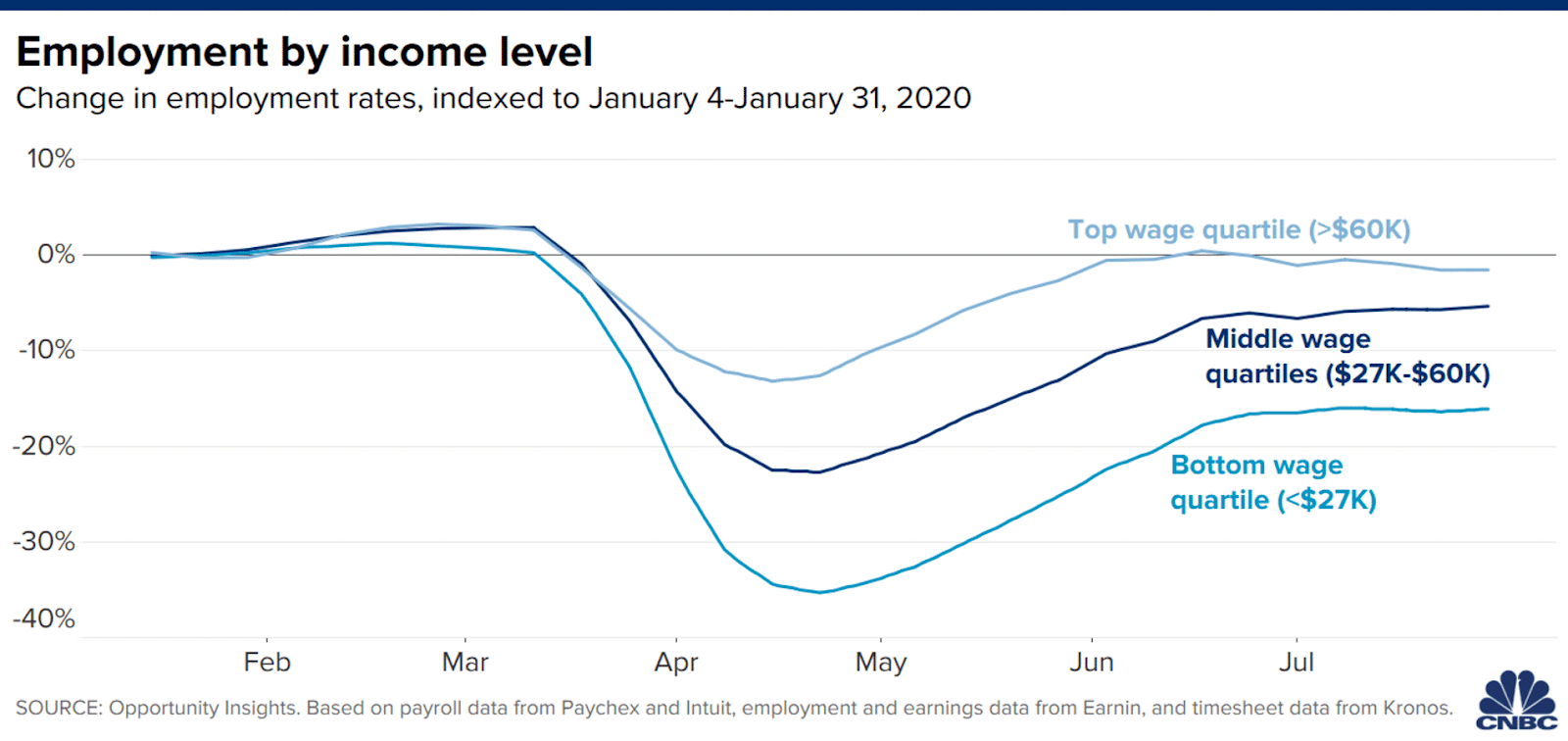

Sorprendentemente, el perfil crediticio del consumidor ha mejorado desde el comienzo del año. En su reciente publicación de resultados, JPMorgan destacó que los consumidores, en el transcurso de 2020, han acumulado ahorros y reducido sus saldos de deuda en comparación con antes de la pandemia. Uno de los factores que impulsan estas mejoras en el aprovechamiento de los consumidores es que el poder adquisitivo de los trabajadores de cuello blanco no se ha visto afectado en gran medida por la pandemia, mientras que los trabajadores de cuello azul de las industrias de servicios han sido diezmados. Echen un vistazo:

Fuente: Empire Financial Research, CNBC

El consumidor ha estado tan fuerte que hemos visto un fortalecimiento de la demanda tanto en el mercado de hipotecas de consumo como en el de préstamos para automóviles.

Con los balances de los consumidores en gran forma, las ciudades cerradas, y la Reserva Federal de los EE.UU. manteniendo las tasas de interés en niveles bajos récord, un vuelo a los suburbios y las afueras ha comenzado. La confianza de los constructores de viviendas continúa subiendo a nuevos máximos históricos, los volúmenes de hipotecas de particulares de JPMorgan han subido un 46% año tras año, y Wells Fargo ve tendencias similares ya que no puede mantener el ritmo de la demanda de hipotecas, y eso está causando retrasos en el procesamiento.

El mercado de automóviles de consumo ha estado probablemente igual de fuerte. Con mucha gente dejando las ciudades o eligiendo no viajar en transporte público por miedo a enfermar, los consumidores han corrido a comprar coches. Ally originó cerca de 10 mil millones de dólares en préstamos para automóviles en el tercer trimestre, su mayor volumen de originación de préstamos en cinco años.

De hecho, Ally también señaló que el repunte de las ventas de automóviles que se ha producido en los últimos cinco meses tardó cinco años en producirse después de la última crisis. Y en JPMorgan, la originación de préstamos al automóvil aumentó un 25% año tras año en el tercer trimestre.

El gasto en las tarjetas de crédito de Bank of America en el terfue más alto que en el primer trimestre de 2019, y a principios de octubre este gasto ha aumentado un 10% respecto a los niveles del año pasado.

JPMorgan ha visto tendencias similares y ha señalado que el gasto minorista ha subido más del 10% en el tercer trimestre, impulsado por las transacciones con tarjeta no presenciales (online).

Pero incluso con un consumidor relativamente sano, no son grandes noticias de manera generalizada para todos los sectores centrados en el consumidor. Aunque últimamente la vivienda y el automóvil han estado fuertes, el gasto en viajes y entretenimiento, así como el gasto en combustible, han disminuido sustancialmente año contra año.

Con las grandes empresas volviendo a una "nueva" normalidad, Goldman Sachs señaló que la cartera de fusiones y adquisiciones (M&A) había crecido significativamente durante el tercer trimestre, impulsado por la creciente confianza de los CEO. Sin embargo, Goldman se aseguró de señalar que las fusiones y adquisiciones aún no han vuelto a los niveles anteriores al Covid, y Morgan Stanley y JPMorgan se hicieron eco de este sentimiento.

La creciente confianza de los CEOs se puede ver en el alto número de créditos revolving corporativos que han sido pagados. Goldman reportó que el monto total en dólares retirado de estos créditos corporativos había regresado a los niveles previos al Covid a finales del tercer trimestre.

Y, sin embargo, la demanda de préstamos a futuro puede no ser tan saludable. Los bancos comerciales publicaron una débil demanda de créditos, con los préstamos promedio disminuyendo secuencialmente en la mayoría de los grandes bancos. La buena noticia es que Bank of America llegó a considerar a un potencial suelo en la demanda de préstamos en septiembre.

Bank of America probablemente lo hizo porque espera que las fusiones y adquisiciones y las inversiones de capital estimulen eventualmente la demanda de préstamos. Así que, si los CEOs se mantienen confiados con la perspectiva de futuro y siguen haciendo operaciones, entonces la demanda de préstamos corporativos debería mejorar.

Mientras que el CEO de Bank of America, Brian Moynihan, veía mejoras en los fundamentales de los negocios con ingresos inferiores a 50 millones de dólares al año, el negocio no está de ninguna manera "bien" en la mayoría de empresas más pequeñas, como escribimos anteriormente:

"Mirando los datos del sitio de reseñas Yelp podemos tener una buena idea de la carnicería.

Hasta el 10 de julio, el 55% de los 132.580 cierres de negocios seguidos por Yelp se habían convertido en permanentes versus temporales. Este fue un aumento significativo desde el 15 de junio, cuando el 41% de 140.000 negocios caracterizaron sus cierres como permanentes. El número de negocios cerrados permanentemente había aumentado en casi 16.000 en menos de un mes".

A pesar de que la mayoría de las grandes corporaciones están "de vuelta al negocio", los bancos han confirmado que las pequeñas empresas necesitarán mucha ayuda para superar la pandemia. Las pequeñas empresas emplean a casi el 50% de los estadounidenses, lo que abogaría por una ayuda federal más completa. Sin una recuperación de las pequeñas empresas, el consumidor, y la economía, estarán en una situación mucho peor.

Aunque los bancos fueron francos en cuanto a que muchas pequeñas empresas tenían un bajo rendimiento, siguieron siendo tacaños con detalles que pondrían el problema en contexto.

Los bancos trataron de eludir las cuestiones relativas a la salud de sus carteras de bienes raíces comerciales. Mientras que las peticiones semanales de desempleo alcanzaron su punto más bajo desde el comienzo de la pandemia, el 54% de los bienes raíces comerciales están relacionados con oficinas, comercio minorista, deportes y hospitalidad. Todos estos sectores están claramente sufriendo actualmente, lo que plantea interrogantes sobre el futuro.

A pesar de las serias preocupaciones en ciertos nichos de la economía, en general, la conclusión de la publicación de los resultados de los bancos es que la economía está en sorprendentemente buena forma. En la conferencia telefónica del tercer trimestre de Bank of America, Moynihan enfatizó que la economía está a más del 90% de sus niveles previos al Covid y el desempleo ha mejorado en casi cinco puntos porcentuales desde los niveles bajos de abril.

La mayoría de las espectaculares ganancias del mercado laboral que hemos visto se deben a que los despidos temporales se han revertido. Y desafortunadamente, hemos visto 4 millones de pérdidas de empleos permanentes desde que comenzó la crisis.

Peor aún, las hospitalizaciones por COVID-19 están volviendo a aumentar, y el Congreso sigue estancado ante una próxima ola de estímulo. Como resultado, la mayoría de los bancos pronostican que el desempleo aumentará, no disminuirá, en el cuarto trimestre.

Las pequeñas empresas están funcionando con dificultades, como muchos de los hogares más pobres del país. La situación precaria de muchas pequeñas empresas, que en conjunto suman grandes cifras de empleo, sigue siendo una amenaza para la recuperación de la economía.

El creciente número de desempleados de larga duración es otro factor que arrastra a la economía, lo que hace que las perspectivas de una futura y continua recuperación económica sean muy inciertas.

Se puede ver este alto nivel de incertidumbre en la forma en que los bancos están provisionando para los préstamos en mora. La semana pasada, JPMorgan dijo a los inversores que, según sus estimaciones, el banco tiene 10.000 millones de dólares extra en provisiones sobre su escenario base. Pero si el peor escenario para la economía se materializa, JPMorgan confiesa que podría estar 20 mil millones de dólares por debajo de lo necesario.

Con una vacuna u otra resolución de la pandemia poco probable a corto o medio plazo, se necesita más estímulo. Y dadas las graves dificultades de muchas pequeñas empresas y hogares, se necesitan estímulos dirigidos específicamente a estos grupos. Una mayor asignación para el Programa de Protección de Cheques de Salarios ("PPP"), ayuda federal dirigida a los sectores de pequeñas empresas gravemente afectadas como restaurantes y hostelería, así como otra ronda de cheques de estímulo directo al consumidor tendrían sentido en este momento.

El futuro de la economía americana depende de que el Congreso y la Casa Blanca aprueben otra Ley CARES lo antes posible.

Artículos relacionados:

No, el mercado no es un "indicador adelantado" de la prosperidad económica

Las tendencias monetarias mundiales siguen dando una señal económica positiva

Fundada en 2019 por el ex-gestor de hedge funds Whitney Tilson, Empire Financial Research tiene como objetivo proporcionar asesoramiento, comentarios e investigaciones y análisis exhaustivos para ayudar a las personas de todo el mundo a convertirse en mejores inversores.

Fuente / Autor: Empire Financial Research / Alex Griese

Imagen: Internet of Business

Deja un comentario

Tu email no será publicado. Los campos requeridos están marcados con **