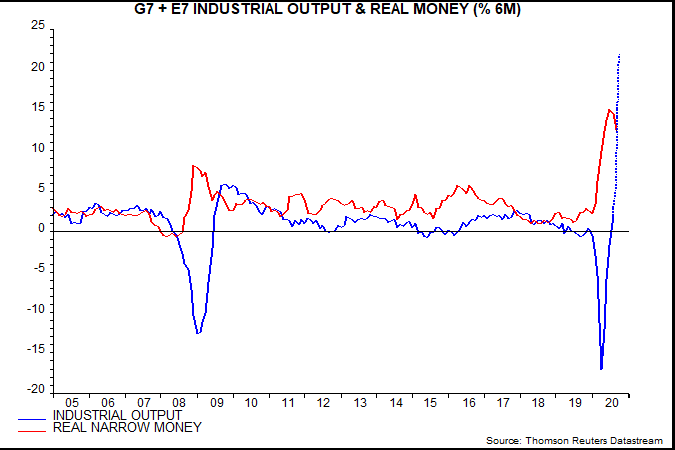

Se estima que el crecimiento de seis meses de la medida monetaria ajustada real (todo el dinero físico como las monedas y el dinero en efectivo, los depósitos a la vista y otros activos líquidos en poder del banco central) "global" (es decir, el G7 más el E7) ha vuelto a caer en septiembre, confirmando el mes de julio como un tope. Si se tiene en cuenta un adelanto medio de nueve meses, esto sugiere una desaceleración del crecimiento de la producción industrial de seis meses a partir de abril de 2021.

Fuente: Money Moves Markets, Thomson Reuters Datastream

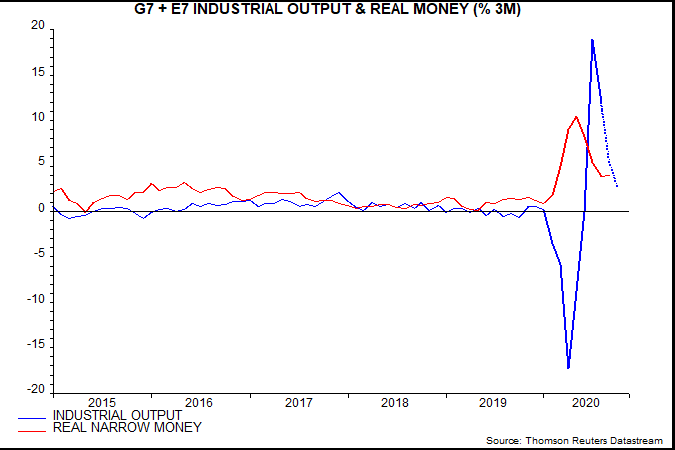

Sin embargo, el crecimiento monetario real ajustado de tres meses se estabilizó el mes pasado y sigue siendo superior a la media. Así que las tendencias monetarias siguen sugiriendo sólidas perspectivas económicas para mediados de 2021.

Fuente: Money Moves Markets, Thomson Reuters Datastream

El análisis del ciclo también se opone a que se haga demasiado hincapié en el reciente enfriamiento monetario. Como ya se ha dicho, el ciclo mundial de acumulación de existencias o inventarios se encuentra ahora en una fase de recuperación, y es poco probable que se alcance un pico del ciclo hasta finales de 2021 como muy pronto. Las desaceleraciones económicas señaladas por el dinero tienden a ser menores durante los repuntes del ciclo de acumulación de existencias. Por ejemplo, a las caídas en el crecimiento monetario real ajustado de seis meses en 2012-13 y 2016-17 les siguieron caídas pequeñas y temporales en el impulso de la producción industrial, con una debilidad significativa retrasada hasta 2014 y 2018 después de que el ciclo de constitución de existencias haya alcanzado su punto máximo (tras los mínimos alcanzados a finales de 2012 y principios de 2016).

Las perspectivas del mercado no dependen del nivel de crecimiento monetario (real), sino más bien de cualquier desviación del crecimiento real de la demanda de dinero basada en las necesidades económicas. La evaluación de las actuales condiciones monetarias "excesivas" se complica debido a la extrema volatilidad reciente de los datos monetarios y de producción.

Como se ha dicho antes, la diferencia entre las tasas de crecimiento semestral del dinero real ajustado mundial y la producción industrial ha sido informativa sobre los rendimientos futuros de las acciones históricamente, superando las diferencias de crecimiento de 12 meses y de tres meses. El aumento de la brecha de crecimiento de seis meses a partir de marzo señaló una recuperación en forma de V en los mercados.

La brecha de crecimiento de seis meses parece haberse mantenido positiva en septiembre, pero se volverá negativa en octubre, reflejando un efecto base de crecimiento de la producción a partir de una caída mensual récord del 12,9% en abril, en el que la proyección de la producción supone un aumento mensual del 0,8% en septiembre y octubre. Un cruce negativo normalmente sugeriría un cambio defensivo, basado en la compensación histórica riesgo-rendimiento. La prueba retrospectiva permitió un retraso de dos meses en la presentación de informes, es decir, una brecha negativa en octubre sugeriría que se redujera la exposición a las acciones a finales de diciembre.

Fuente: Money Moves Markets, Thomson Reuters Datastream

Sin embargo, es muy probable que la señal negativa sea de corta duración. La brecha de crecimiento de tres meses, que se volvió negativa en julio, ya está empezando a cerrarse a medida que el crecimiento de la producción se normaliza y podría volverse positiva en octubre, justo cuando la brecha de seis meses da una señal de cautela.

Fuente: Money Moves Markets, Thomson Reuters Datastream

Otra consideración es que los repuntes del ciclo de acumulación de existencias suelen estar asociados a un rendimiento superior de las acciones y otros activos cíclicos, aunque salpicados por correcciones a veces importantes.

Un posible compromiso podría ser mantener, pero limitar, el posicionamiento procíclico hasta que las brechas de crecimiento monetario excesivo de seis y tres meses vuelvan a una alineación positiva y/o una corrección del mercado presente una oportunidad para aumentar la exposición a niveles más atractivos.

Artículos relacionados:

Los datos monetarios y de crédito en China más suaves bajo el capó

El repunte de la producción mundial sugiere un aumento de los beneficios

Considere este y otros artículos como marcos de aprendizaje y reflexión, no son recomendaciones de inversión. Si este artículo despierta su interés en el activo, el país, la compañía o el sector que hemos mencionado, debería ser el principio, no el final, de su análisis.

Lea los informes sectoriales, los informes anuales de las compañías, hable con la dirección, construya sus modelos, reafirme sus propias conclusiones, ponga a prueba nuestras suposiciones y forme las suyas propias.

Por favor, haga su propio análisis.

Simon Ward ha trabajado como economista en los mercados financieros durante más de 30 años. Su proceso de proyección combina el análisis monetario y de ciclo. Money Moves Markets ofrece actualizaciones periódicas de las señales de su proceso y presenta una selección del análisis que Simon distribuye entre los equipos de inversión de Janus Henderson, donde se incorporó en 2009 tras trabajar en New Star Institutional Managers, Lombard Street Research y Bank Julius Baer.

Fuente / Autor: Money Moves Markets / Simon Ward

Imagen: RoadShow

Deja un comentario

Tu email no será publicado. Los campos requeridos están marcados con **