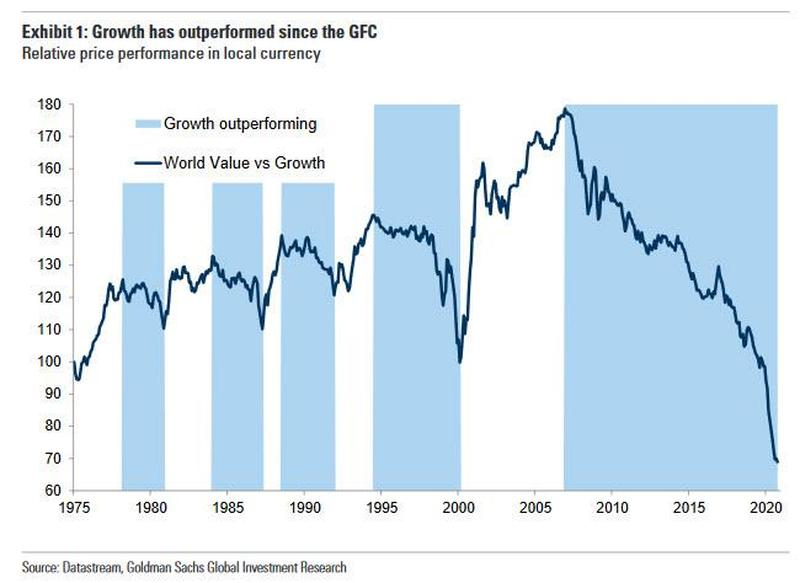

A estas alturas, todos los traders profesionales, el veterano "Robinhooder" de 16 años y el mero aficionado al trading diario, y ciertamente todos los inversores de valor que quedan, han visto alguna versión del siguiente gráfico, que muestra el bajo rendimiento sin precedentes de las acciones de valor en comparación con las de crecimiento.

Fuente: ZeroHedge, Datastream, Goldman Sachs

Los analistas han tratado de explicar esta divergencia, y dos razones principales han surgido como la causa:

La disminución secular del rendimiento de los bonos y de las expectativas de inflación ha impulsado el valor de las empresas de crecimiento de mayor duración (al tiempo que ha afectado a las empresas de valor con mayor riesgo de deflación).

Como dice Peter Oppenheimer de Goldman Sachs, la disminución secular mundial de los rendimientos de los bonos comenzó en el punto máximo de la inflación en el decenio de 1980 y ha dado lugar a rendimientos notables en los mercados de bonos desde entonces. Sin embargo, son las disminuciones desde el comienzo de este siglo, a raíz de la burbuja tecnológica, y más aún después de la crisis financiera de 2008 , cuando la Reserva Federal lanzó la política de tipos cero y el QE, las que han tenido el impacto más dramático en el liderazgo de los factores dentro de la renta variable. De hecho, puede ser difícil de imaginar ahora, pero en vísperas de la crisis financiera de 2008, las rentabilidades de los bonos del Tesoro a 10 años y las rentabilidades del Bund se situaban en torno al 4%. Muchos en ese momento pensaron que estos rendimientos eran demasiado bajos. Todo el mundo sabe lo que ha pasado desde entonces: los rendimientos de los bonos alcanzaron un mínimo histórico de -0,9% y el 25% de la deuda global tuvo un rendimiento negativo. Como muestra el siguiente gráfico, esto también ha dado lugar a que los rendimientos de los bonos globales caigan a sus niveles más bajos de la historia, remontándose a 1300.

Fuente: ZeroHedge, Banco de Inglaterra

Una disminución secular de las expectativas de crecimiento a largo plazo, junto con una mayor incertidumbre sobre el crecimiento.

Las expectativas de crecimiento a largo plazo se han derrumbado desde la crisis financiera tanto para el crecimiento del PIB de tendencia como para el crecimiento de los beneficios a largo plazo: el gráfico de Goldman Sachs que figura a continuación muestra la larga desaceleración del crecimiento del PIB real consensuado de 6 a 10 años en todas las principales regiones (a la inversa de la furiosa acumulación de deuda mundial). Y con una menor inflación, el crecimiento de los ingresos también se ha ralentizado materialmente en los Estados Unidos y Europa, y se ha acercado al tipo de tasas de crecimiento que Japón ha experimentado en los dos últimos decenios. Un crecimiento más lento significa que las empresas que se perciben como capaces de lograr el crecimiento se consideran más valiosas, y más aún dado el colapso de la tasa libre de riesgo.

Fuente: ZeroHedge, Consensus Economics, Goldman Sachs

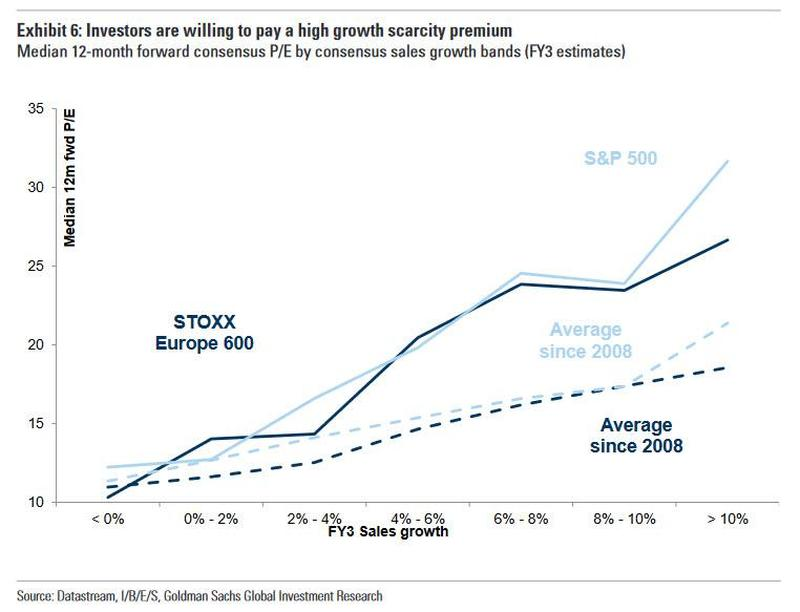

El mercado ha recompensado el crecimiento apropiadamente: el siguiente gráfico muestra los P/Es de las compañías de EE.UU. y Europa en diferentes bandas de crecimiento esperado de las ventas futuras. Si bien esto tiende a ser de pendiente ascendente (los inversores están dispuestos a pagar más por un mayor crecimiento), se ha vuelto más pronunciado ahora de lo que hemos tendido a ver en promedio en el pasado. En otras palabras, los inversores están pagando (mucho) más ahora por un mayor crecimiento esperado, especialmente un crecimiento seguro de la línea de ventas. O, como dice Goldman Sachs, esto significa que la escasez de crecimiento significa que los inversores están dispuestos a pagar una gran prima por un crecimiento estable y seguro en las pocas áreas que lo ofrecen.

Fuente: ZeroHedge, Datastrem, IBES, Goldman Sachs

Pero, aunque los tipos bajos récord y la japonización del crecimiento y la inflación, ambas causadas por los bancos centrales debemos señalar, son ciertamente explicaciones creíbles de la devastación dentro de las acciones de valor, hay una razón mucho más simple por la que la tecnología (es decir, el crecimiento) ha superado a todo lo demás: el crecimiento de los beneficios.

Y aquí está el remate: mirando hacia atrás varias décadas, se puede ver una divergencia sin precedentes que surge justo después de la crisis financiera entre el ROE y el BPA de la tecnología... y de todos los demás. Como muestra el gráfico final, si quitamos las empresas tecnológicas globales, el resto de los sectores han logrado un crecimiento cero de los beneficios desde la crisis de 2008.

Fuente: ZeroHedge, Datastrem, Worldscope, Goldman Sachs

Lo cual, no hace falta decirlo, es asombroso: significa que los aproximadamente 2000 puntos de aumento del S&P 500 desde el último crash han estado completamente en manos de la tecnología. También significa que la reversión a la media, una vez llegue cuando la inflación haga su retorno triunfal (y los planes del banco central de inundar el mundo con monedas digitales, en una revisión histórica del sistema fiat, en los próximos años lograrán eso prácticamente de la noche a la mañana) será histórica.

Artículos relacionados:

Cómo la política amortiguó el ciclo de BPA

Carta desde el asilo mental del Value Investing o cómo abracé el estoicismo

Considere este y otros artículos como marcos de aprendizaje y reflexión, no son recomendaciones de inversión. Si este artículo despierta su interés en el activo, el país, la compañía o el sector que hemos mencionado, debería ser el principio, no el final, de su análisis.

Lea los informes sectoriales, los informes anuales de las compañías, hable con la dirección, construya sus modelos, reafirme sus propias conclusiones, ponga a prueba nuestras suposiciones y forme las suyas propias.

Por favor, haga su propio análisis.

ZeroHedge quiere ampliar el alcance de la información financiera, económica y política disponible para el público inversor profesional. Examina con escepticismo y, cuando sea necesario, cuestiona las tesis del periodismo financiero actual, para liberar el conocimiento, proporcionar un análisis sin restricciones políticas y facilitar la interminable búsqueda de libertad de la información.

Fuente / Autor: ZeroHedge / Tyler Durden

https://www.zerohedge.com/markets/outside-tech-there-has-been-zero-eps-growth-past-12-years

Imagen: RISMedia

Deja un comentario

Tu email no será publicado. Los campos requeridos están marcados con **