Si tiene un conocimiento limitado sobre el modus operandi de esos misteriosos fondos de fecha objetivo, definitivamente debería seguir leyendo. Nuestra sospecha es que usted, como muchos, no es consciente de lo concentrados y mecánicos que se han vuelto estos vehículos.

Prestar atención al fenómeno que se describe en este artículo podría resultar muy lucrativo para aquellos inversores que están dispuestos a ser menos de "comprar y mantener" y más tácticos. Si es así, este podría ser un gran regalo de Navidad…

Moby Dick es rica en profundos temas espirituales, religiosos y psicológicos, y en consejos muy prácticos: cuando los hombres luchan contra un cachalote gigante en un pequeño barco, la ballena suele ganar. Las ballenas gigantes también se esconden bajo la tranquila superficie de los mercados y los traders experimentados saben que no hay que luchar contra ellas: cuando una ballena tiene hambre, se alimentará, nos guste o no.

Este artículo empieza con una rareza estadística: las cuatro correcciones más recientes terminaron en la última semana del trimestre, y tres de ellas terminaron el mismo día: el 23.

La segunda parte descubrirá "la ballena": la industria de los fondos de fecha objetivo (Target-Date Funds), que recogen entre el 5 y el 10% de los salarios de la mayoría de los estadounidenses y los invierte de manera estructurada en un puñado de fondos índice de bajo coste con activos de 2,3 billones de dólares. Los fondos de fecha objetivo, o cualquier estrategia con una asignación de activos preestablecida, deben reequilibrarse con el mercado, es decir, vender los activos que suben de precio y comprar los que bajan.

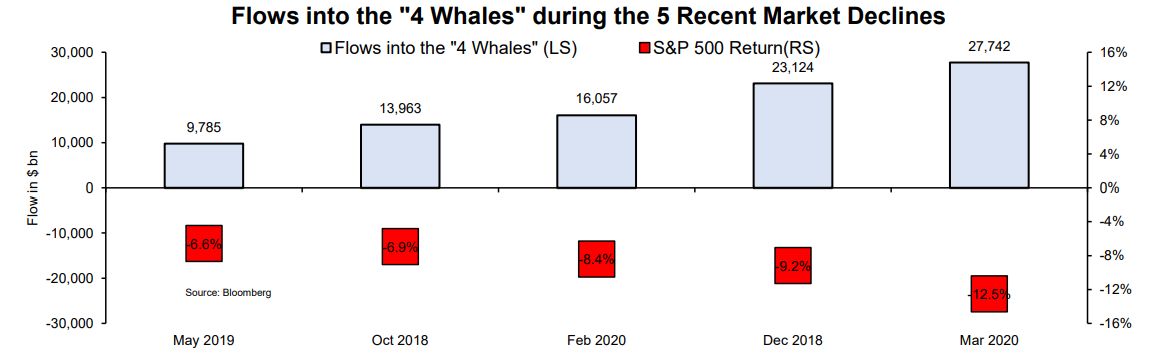

Por ejemplo, las cuatro "ballenas" de renta variable de Vanguard recibieron 43.000 millones de dólares durante el mercado bajista del Covid-19 del primer trimestre de 2020 y 23.000 millones de dólares durante la masacre de Navidad de 2018. No es de extrañar que las acciones hayan tenido un suelo en forma de "V" y que nunca hayan vuelto a testar sus mínimos.

El tórrido repunte de las acciones este verano obligó a los fondos de fecha objetivo a reequilibrarse fuera de los fondos de renta variable en septiembre, lo que llevó a la corrección del 10% del 2 al 23 de septiembre (¡otra vez ese número mágico!).

Si esta dinámica se repite en el cuarto trimestre, esperamos que las acciones caigan en octubre y noviembre debido a la baja liquidez, los riesgos electorales y las valoraciones récord, antes de que aparezca la ballena de fecha objetivo para salvarnos a todos para Navidad.

23 de marzo de 2018. 24 de diciembre de 2018. 23 de marzo de 2020. 23 de septiembre de 2020. Los últimos cuatro mercados bajistas o correcciones terminaron con un fondo en forma de V en la última semana del trimestre. Tres de estos suelos tuvieron lugar exactamente el mismo día del mes: el 23 (el 23 de diciembre era un domingo, así que el mercado tocó fondo al día siguiente, en Nochebuena. Además, el índice S&P 500 tuvo un segundo fondo el 2 de abril de 2018, después del fondo del 23 de marzo de 2018).

Los estadísticos pueden calcular la probabilidad exacta de tan notable coincidencia, pero los inversores experimentados ya saben que esto no puede ser una casualidad y deberían centrarse en comprender por qué una mano aparentemente oculta sigue rescatando mercados en casi la misma fecha cada trimestre.

Fuente: Evergreen Gavekal, Bloomberg

Como de costumbre, la comunidad #fintwit se ha apresurado a ofrecer una explicación, que sigue la primera regla de los expertos del mercado: "cuando tengas dudas, culpa a la Reserva Federal". Disfrutamos de los ataques a la Reserva Federal tanto como cualquier otro, pero confiamos en que S. Mnuchin sea lo suficientemente inteligente como para no instruir a la Reserva Federal de Nueva York para comprar futuros del índice S&P 500 en secreto el mismo día de cada trimestre.

¿Qué hay de los fondos de fecha objetivo? La industria maneja 2,3 billones de dólares en activos de jubilación a través de fondos de inversión, fideicomisos de inversión colectiva y cuentas separadas, y recibieron cerca del 80% de todas las contribuciones a los planes de pensiones este año.

Seguramente, recibir entre el 5 y el 10% de las nóminas de la mayoría de los estadounidenses cada mes e invertir de acuerdo a una asignación de activos preestablecida, resulta en un flujo de negociación "como una ballena", que puede sacudir los mercados.

La industria de los fondos de fecha objetivo está notablemente concentrada: tres compañías, Vanguard, Fidelity y T. Rowe Price, representan más de dos tercios del mercado. Este estudio se concentrará en Vanguard por dos razones.

En primer lugar, Vanguard es, con mucho, el mayor actor, con 862.000 millones de dólares (38% de la industria) en activos de fecha objetivo a finales de 2019, una tendencia que probablemente se acelerará como resultado de la orientación del Departamento de Trabajo sobre "alternativas de inversión cualificadas por defecto", que consolida el dominio de los fondos de índice de baja comisión.

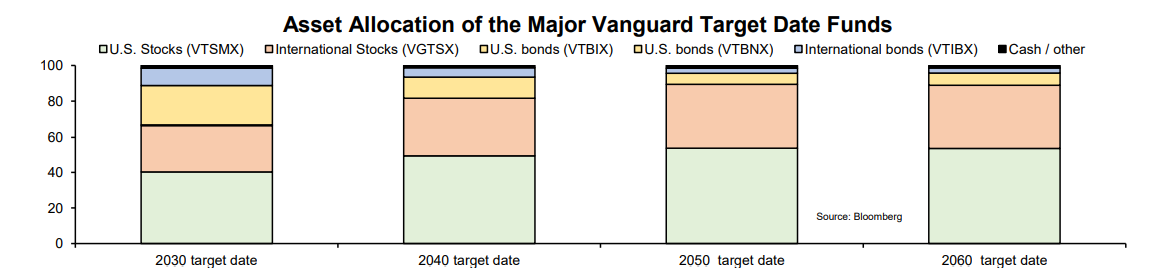

En segundo lugar, la oferta pública de Vanguard es notablemente sencilla: 12 fondos de inversión ofrecen soluciones de jubilación basadas en la fecha de jubilación prevista, de 2020 a 2065. Estos fondos, que han recaudado 167.000 millones de dólares desde 2009, están invertidos únicamente en los seis gigantes de Vanguard (VTSMX, VFINX, VGTSX, VINIX, VBITX y VTBIX), que gestionan 2,3 billones de dólares (con una "B"). Estas seis ballenas han recibido alrededor de 1 billón de dólares (de nuevo, con "B") en el último decenio, lo que las convierte en los mayores compradores individuales de acciones con diferencia.

Fuente: Evergreen Gavekal, Bloomberg

Las contribuciones para la jubilación estos fondos se distribuyen entre los fondos índice de Vanguard de acuerdo con una clave de asignación prestablecida: cuanto más antigua sea la fecha prevista de jubilación, mayor será la asignación a las acciones. Por ejemplo, el fondo con fecha objetivo 2050 (VFIFX) tiene una asignación del 90% a las acciones.

Fuente: Evergreen Gavekal, Bloomberg

Aunque el presente artículo se centra en los flujos de fondos en la fecha prevista, los inversores deben tener en cuenta que los flujos no están distribuidos de manera equitativa entre los grupos de edad. En general, los fondos de fecha objetivo de largo plazo han sido los que más activos han reunido, ya que los Millennials y los Gen Z-ers dependen exclusivamente de sus cuentas 401(k) para su jubilación. Por el contrario, los fondos con una fecha objetivo inferior a 2030 han perdido activos a medida que los trabajadores de más edad comenzaron a jubilarse. En igualdad de condiciones, estas tendencias dan lugar a mayores flujos hacia los fondos de acciones.

Fuente: Evergreen Gavekal, Bloomberg

Los fondos de fecha objetivo, o cualquier estrategia con una asignación de activos preestablecida, deben reequilibrarse frente al mercado, es decir, vender los activos que suben de precio y comprar los que bajan. El siguiente gráfico muestra la correlación de dos años de seguimiento entre las cuatro ballenas de valores de Vanguard y los rendimientos mensuales del índice S&P 500. La correlación ha caído a un récord negativo de 74% en agosto, lo que sugiere que:

La demanda de los fondos índice de acciones de Vanguard está ahora impulsada por los flujos de fechas objetivo y el reequilibrio de la actividad.

Los fondos del índice de acciones de Vanguard son la ballena cuya compra terminó con las últimas cuatro caídas libres del mercado en la última semana del trimestre.

Fuente: Evergreen Gavekal, Bloomberg

La demanda anticíclica de los fondos índice de acciones de Vanguard es especialmente notable durante los eventos extremos de mercado. Estos cuatro fondos recibieron la increíble suma de 43.000 millones de dólares en febrero y marzo de 2020 cuando todos los demás estaban liquidando acciones. Los flujos en torno a la masacre de Navidad de diciembre de 2018 se dispararon a 23.000 millones de dólares. No es de extrañar que las acciones tuvieran un suelo en forma de "V" y que nunca volvieran a testar sus mínimos.

Fuente: Evergreen Gavekal, Bloomberg

Este patrón puede ayudarnos a entender la fuerte corrección de principios de septiembre, y el ya acostumbrado repunte de la "última semana del trimestre". La política de reequilibrio de Vanguard establece que "la mayoría de las veces, los productos de jubilación objetivo se reequilibran dentro de unos límites bastante estrechos utilizando los flujos de efectivo regulares que reciben, principalmente de los aplazamientos de la nómina. Ocasionalmente, cuando los aplazamientos de las nóminas no bastan para lograrlo, los gestores de cartera compran y venden dos o más de los fondos subyacentes para reequilibrar los productos de jubilación previstos".

En el pico del mercado del 2 de septiembre, las acciones de los EE.UU. habían ganado un 15,7% en el trimestre, mientras que los bonos estaban esencialmente planos. La brecha era demasiado grande para ser llenada con las contribuciones regulares del 401(k): los fondos de fecha objetivo tuvieron que vender activamente los fondos de acciones y comprar los fondos de bonos para volver a sus pesos objetivo al final del trimestre.

Fuente: Evergreen Gavekal, Bloomberg

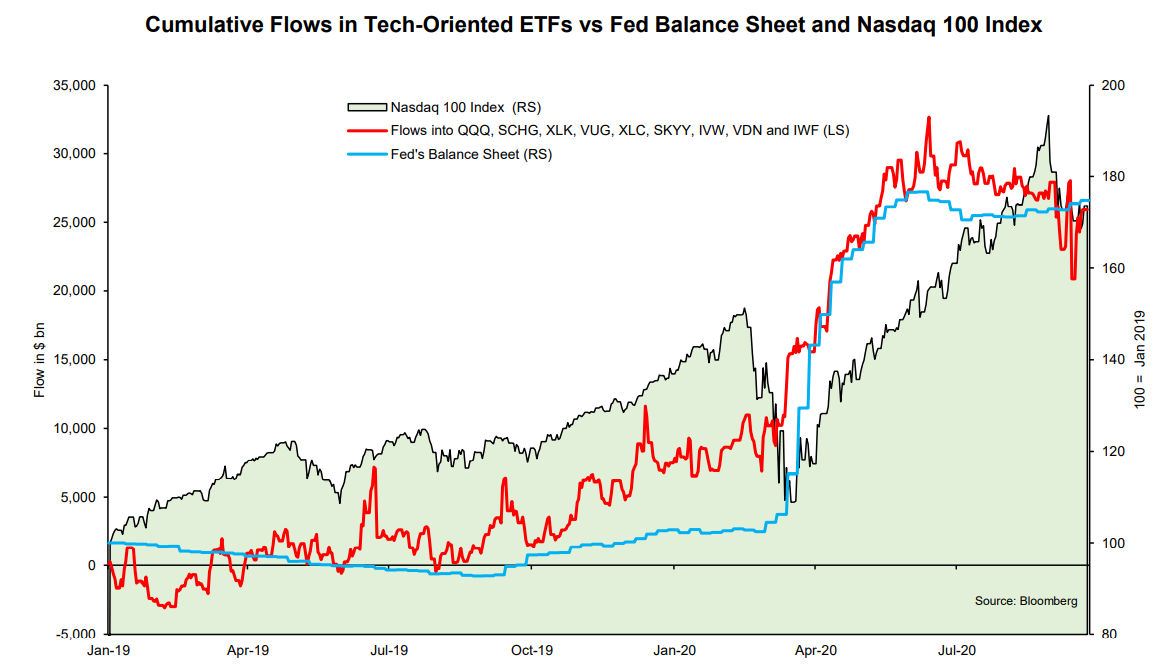

Además, esta dinámica de reequilibrio se vio agravada por los inusuales flujos de salida de los ETF orientados a la tecnología: los nueve principales ETF centrados en tecnología y crecimiento perdieron 12.000 millones de dólares entre el 18 de junio y el 18 de septiembre. Curiosamente, y quizás no por casualidad, estas salidas coincidieron con una pequeña reducción del balance de la Reserva Federal, al igual que las fuertes entradas en los ETFs tecnológicos de abril a junio coincidieron con la explosión de los activos de la Reserva Federal.

Fuente: Evergreen Gavekal, Bloomberg

La combinación de fondos con fecha objetivo que venden acciones, inversores de ETF que rescatan grandes fondos de crecimiento, y una pequeña reducción en el balance de la Reserva Federal llevó a las rápidas pérdidas del mercado en las primeras dos semanas de septiembre.

Pero la corrección del 10% entre el 2 y el 23 de septiembre fue tan rápida que reequilibró efectivamente las asignaciones de los fondos de fecha objetivo a sus pesos previstos. Los fondos que habían vendido activamente acciones en las primeras semanas de septiembre probablemente se vieron infraponderados en acciones, lo que llevó a la ya habitual "última semana del trimestre" a la pelea por volver a las acciones. Los grandes rebotes del viernes y el lunes alzaron casi todas las acciones, lo que indica que fueron impulsados por las fuertes entradas en los fondos índice.

¿Cómo se desarrollará esta dinámica en el cuarto trimestre? ¿Sustos en Halloween y luego Rally de Navidad? Una tormenta perfecta de oferta y demanda debería golpear a los mercados en octubre y noviembre.

En primer lugar, la oferta neta de acciones se ha vuelto positiva por primera vez desde la Gran Crisis Financiera, ya que las nuevas ofertas de acciones superan las recompras. En otras palabras, los mercados de valores necesitarán un flujo neto de nuevos inversores sólo para mantenerse en sus niveles actuales.

Fuente: Evergreen Gavekal, Bloomberg

Segundo, los inversores activos probablemente seguirán nerviosos antes de la elección presidencial, que puede no decidirse en la noche del 3 de noviembre. Como ambas partes ya han prometido una prolongada batalla legal en caso de que pierdan, la violencia podría fácilmente extenderse en las calles, sobre todo porque el reemplazo de la jueza Ruth Bader Ginsburg ha intensificado aún más las tensiones.

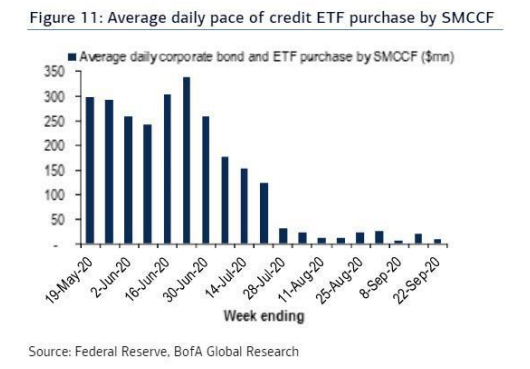

No está claro que la Reserva Federal venga al rescate tan rápido como en anteriores correcciones. Bank of America señaló que las compras de bonos ETF de la Reserva Federal se han reducido a un simple goteo en septiembre. Además, la Reserva Federal puede no querer ser vista como que ayuda o perjudica a ningún candidato antes de las elecciones.

Fuente: Evergreen Gavekal, Reserva Federal, Bank of America

Además, en recientes comunicaciones de la Reserva Federal se ha subrayado la importancia de la política fiscal y la noción de que la política monetaria ya ha cumplido su cometido. El mensaje subliminal de J. Powell al Congreso es que los políticos no deben esperar que la Reserva Federal saque de apuros al mercado si no pueden acordar otro paquete fiscal antes de las elecciones (lo que ahora es casi una certeza).

Este enfrentamiento entre las autoridades monetarias y fiscales ocurrió repetidamente en Europa durante la crisis de la deuda soberana y dio lugar a fuertes correcciones en los precios de los activos.

La emisión sin precedentes de bonos del Tesoro es otro factor de riesgo en el otoño de 2020. Una cantidad sin precedentes de 5 billones de dólares de deuda federal y local debe ser renovada en los próximos tres meses. Sin un acuerdo presupuestario, el Tesoro no tendrá más remedio que sacar provecho de su enorme tesorería en la Reserva Federal, que actualmente se presta en el mercado de repos. La liquidez probablemente se ajustará como resultado, lo que sería otro viento en contra para las acciones.

Fuente: Evergreen Gavekal, Reserva Federal, Bank of America

Estos factores podrían fácilmente conducir a otra corrección de dos dígitos en los precios de las acciones en los próximos dos meses, lo que debería, con el tiempo, conducir a un reequilibrio anticíclico de los flujos de los fondos de fecha objetivo. Sin embargo, el reequilibrio de los fondos de fecha objetivo no salvará al mercado de inmediato. Hasta el lunes, las acciones de EE.UU. subieron un 7% en el trimestre, frente a una ganancia de sólo 65 puntos básicos del Barclays U.S. Aggregate Bond Index. En otras palabras, los fondos de fecha objetivo que no han reequilibrado activamente sus carteras comenzarán el nuevo trimestre con una asignación excesiva a las acciones: probablemente serán vendedores en octubre.

Esta matemática cambiaría si las acciones cayeran más de un 10%: los fondos de fecha objetivo tendrían que vender bonos y comprar acciones. Sobre la base de los precedentes históricos, esto debería ocurrir en diciembre, que suele ser el mejor mes para los flujos de fondos de fecha objetivo, ya que las comisiones y bonos de fin de año dan lugar a contribuciones anormalmente grandes a las cuentas 401(k). Los inversores que prefieran nadar con la ballena en lugar de en contra de ella deberían estar cortos en octubre y noviembre, neutrales en las primeras semanas de diciembre y largos para el habitual rally de Navidad.

Fuente: Evergreen Gavekal, Reserva Federal, Bank of America

Artículos relacionados:

El trade de las elecciones no son las acciones

SoftBank desenmascarado como la "Ballena del Nasdaq" que avivó el rally tecnológico

Considere este y otros artículos como marcos de aprendizaje y reflexión, no son recomendaciones de inversión. Si este artículo despierta su interés en el activo, el país, la compañía o el sector que hemos mencionado, debería ser el principio, no el final, de su análisis.

Lea los informes sectoriales, los informes anuales de las compañías, hable con la dirección, construya sus modelos, reafirme sus propias conclusiones, ponga a prueba nuestras suposiciones y forme las suyas propias.

Por favor, haga su propio análisis.

Fuente / Autor: Evergreen Gavekal / Vincent Deluard

https://blog.evergreengavekal.com/swimming-with-the-target-date-whale/

Imagen: Discover Wildlife

Deja un comentario

Tu email no será publicado. Los campos requeridos están marcados con **