Las empresas de EE.UU., para sorpresa de nadie, sorprendieron en la última temporada de resultados del S&P500. Pero la verdadera sorpresa en este ciclo fue la resistencia de las ganancias ante el más profundo descenso del PIB en 60 años. Algunos de los factores que limitan la caída del BPA pueden moderar el alza a un año vista.

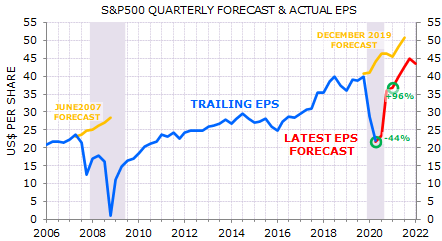

La temporada de resultados del trimestre acabado en junio ha comenzado fuerte: el BPA publicado ha superado las expectativas en un 25% (en una pequeña muestra de 29 acciones). Las estimaciones de consenso implican que llevará 6 trimestres para que el BPA a nivel de índice regrese a su pico anterior. Pasaron 16 trimestres antes de que el BPA recuperara su pico previo después de la crisis financiera 2008.

Fuente: Minack Advisors, Bloomberg

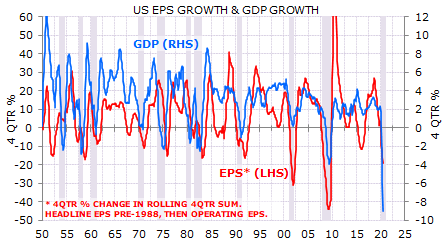

La sorpresa de este ciclo no es que el BPA esté repuntando con el PIB, la sorpresa fue la relativamente modesta disminución del BPA frente a la mayor disminución del PIB en 60 años. El descenso interanual del BPA en este ciclo será menos profundo que en las dos anteriores (más moderadas) recesiones del PIB.

Fuente: Minack Advisors

Esto rompe la pauta observada en los últimos 30 años, en los que la volatilidad de la economía real ha ido disminuyendo mientras que la de las ganancias ha ido aumentando. El aumento de la volatilidad de las ganancias en relación con la del PIB es coherente con el aumento del apalancamiento operativo y financiero del sector empresarial.

Fuente: Minack Advisors

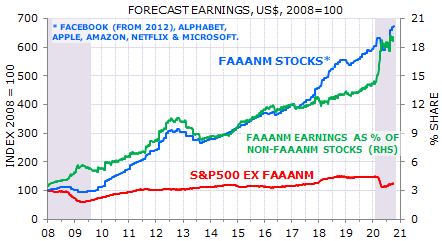

¿Qué ha mitigado el impacto de la disminución del PIB por el Covid-19 en el BPA? Un factor son las acciones de ya sabe quién: las ganancias de las acciones FAAANM apenas se vieron afectadas por la caída. Esto importa más que en el pasado: las ganancias combinadas de Facebook, Apple, Alphabet, Amazon, Netflix y Microsoft ahora equivalen a alrededor del 20% de las ganancias del resto del S&P500.

Fuente: Minack Advisors

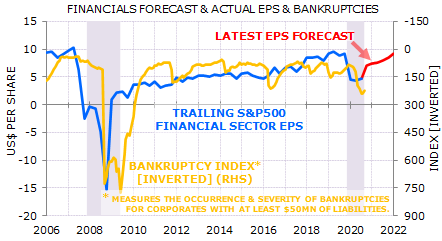

Un segundo factor es que la política monetaria ha contenido las dificultades financieras. Las quiebras se están produciendo a una fracción de los niveles de la crisis financiera. Como resultado, los ingresos del sector financiero han experimentado un modesto descenso: 5 dólares por acción para el sector frente a los 25 dólares de la crisis financiera.

Fuente: Minack Advisors

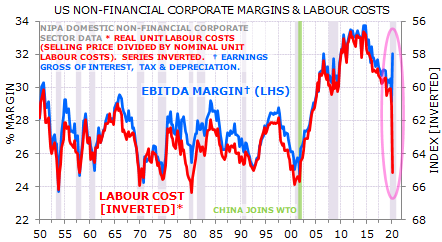

Un tercer factor que moderó el impacto de la disminución del PIB en los beneficios fue el pago de transferencias netas del sector público (subsidios menos pagos de impuestos). Los datos macro cuentan la historia: mientras que las empresas no financieras redujeron sus pagos laborales en un 25% en tasa anual en el trimestre de junio, la producción cayó en un 42%, por lo que hubo un aumento del 23% en los costes laborales unitarios reales. Tal aumento en los costes laborales normalmente aplastaría los márgenes de las empresas, pero esta vez no lo hizo.

Fuente: Minack Advisors

Lo que creó la cuña sin precedentes entre los costes laborales y los beneficios fue un cambio en los impuestos netos (impuestos directos e indirectos, incluidos los aranceles, netos de subsidios y otros pagos de transferencia). La disminución de los impuestos netos coincidió con el aumento de los costes de la mano de obra (gráfico inferior, en el que todas las series se muestran como porcentajes del valor añadido de las empresas no financieras).

Fuente: Minack Advisors

Como un aparte, el trimestre de junio puede representar el punto más bajo de una tendencia de 70 años de disminución de las tasas efectivas de impuestos de las empresas. Una barrida demócrata en las elecciones de noviembre puede llevar a un aumento de la tasa impositiva en el nuevo año.

Fuente: Minack Advisors

El punto de vista a futuro es que los factores políticos que limitaron el descenso del PIB en la recesión actuarán para amortiguar el alza ante un fuerte repunte del PIB. Esto no implica una doble caída del BPA, pero sugiere que las previsiones de BPA para 2021 probablemente resultarán más optimistas de lo habitual.

Artículos relacionados:

El repunte de la producción mundial sugiere un aumento de los beneficios

La desconexión del mercado de valores

Fuente / Autor: Minack Advisors / Gerard Minack

Imagen: Capital.com

Deja un comentario

Tu email no será publicado. Los campos requeridos están marcados con **