La Fed ha reducido ahora a cero o a casi cero o esencialmente deshecho y tirado la toalla en tres de sus cinco estrategias de rescate y de QE: repos, líneas de intercambio de liquidez en dólares y vehículos de propósito especial (SPV). Ha mantenido su actividad en los valores del Tesoro y en los valores respaldados por hipotecas (MBS).

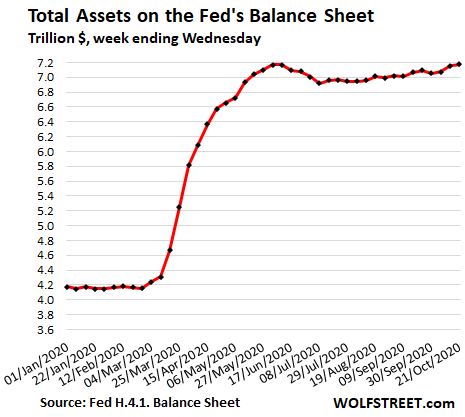

El total de activos en el balance de la Fed para la semana que terminó el 21 de octubre, aumentó en 26 mil millones de dólares desde la semana anterior, a 7,18 billones de dólares, superando por primera vez el máximo de 7,17 billones de dólares del 10 de junio:

Fuente: Wolf Street, Reserva Federal

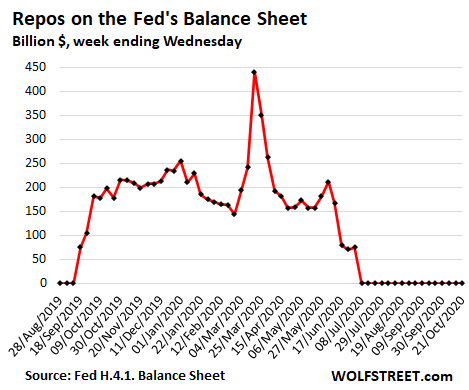

Los acuerdos de recompra (Repos) se mantuvieron en cero:

Fuente: Wolf Street, Reserva Federal

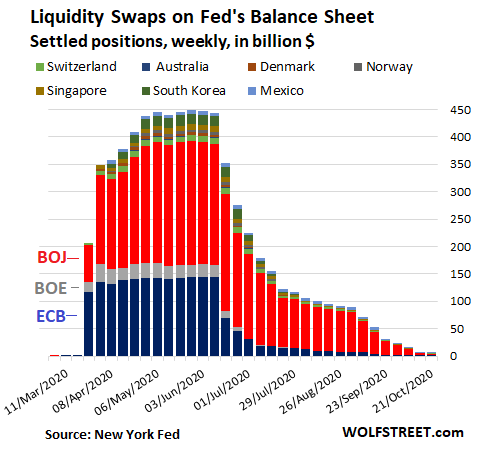

Las "líneas de canje de liquidez en dólares" de la Reserva Federal, mediante las cuales proporcionó dólares a un grupo selecto de otros bancos centrales, dejaron de utilizarse y se redujeron a sólo 7.600 millones de dólares, un mero error de redondeo en el balance de la Reserva Federal de 7 billones de dólares, desde un máximo de 448.000 millones de dólares a principios de mayo:

Fuente: Wolf Street, Fed de Nueva York

La Reserva Federal presta a los SPVs. El Departamento del Tesoro proporciona el capital social. Las cantidades reflejadas en cada uno de esos SPV es la suma de esos préstamos de la Fed y el capital propio del Departamento del Tesoro. Pero la Reserva Federal apenas les ha prestado, y la mayoría de las cantidades que se ven son el capital propio del Tesoro, gran parte del cual no se ha utilizado, y estos SPVs están ahora paralizados.

Incluso el SPV que tiene bonos corporativos y ETFs de bonos (Corporate Credit Facilities o CCF) ha estado inactivo. La Reserva Federal compró su último ETF en julio y sólo añadió cantidades minúsculas de bonos en agosto y septiembre. A finales de septiembre, el saldo de ETFs y bonos era de 12.900 millones de dólares, prácticamente sin cambios. El resto de los 45.400 millones de dólares en el SPV es capital de acciones sin utilizar del Tesoro y los intereses ganados por los bonos.

Fuente: Wolf Street, Reserva Federal

La Reserva Federal y todos los titulares de MBS reciben pagos de capital transferido cuando las hipotecas subyacentes se liquidan, como durante el actual auge de la refinanciación. Además, las MBS que la Fed compra toman de dos a tres meses para ser liquidadas, que es cuando la Fed contabiliza las operaciones. Estos dos van en direcciones opuestas, el primero empuja hacia abajo el balance del MBS de la Fed, el segundo empuja hacia arriba el balance del MBS. Y el tiempo siempre está fuera de lugar. De ahí la línea errática:

Fuente: Wolf Street, Reserva Federal

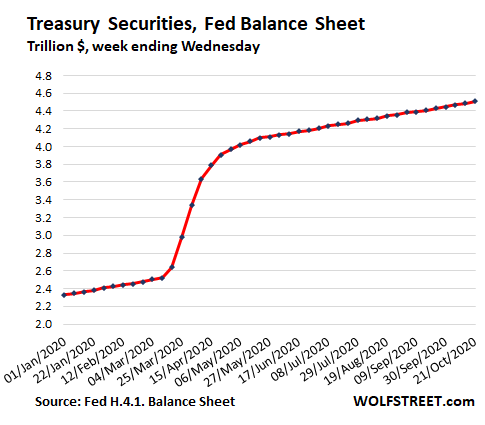

Los valores del Tesoro aumentaron en 25.000 millones de dólares hasta 4,50 billones de dólares.

Fuente: Wolf Street, Reserva Federal

Y sólo para su entretenimiento, estos son los activos totales de la Reserva Federal desde 2007, antes de que toda esta locura comenzara:

Fuente: Wolf Street, Reserva Federal

Artículos relacionados:

El crecimiento de la oferta monetaria en agosto alcanzó un récord por quinto mes consecutivo

Wolf Richter es fundador de Wolf Street Corp, editor de WOLF STREET, donde, en su cínica y maliciosa manera, reflexiona sobre temas económicos, de negocios y financieros, las artimañas de Wall Street, los complejos enredos y otras catástrofes y oportunidades que le llaman la atención.

Fuente / Autor: Wolf Street / Wolf Richter

Imagen: the balance

Deja un comentario

Tu email no será publicado. Los campos requeridos están marcados con **