La nueva previsión del FMI de que el crecimiento del PIB chino aumentará del 1,9% en 2020 al 8,2% en 2021 es representativa de la actual tendencia alcista del consenso. Sin embargo, las tendencias monetarias recientes sugieren una nota de cautela.

Las proyecciones del FMI implican que el PIB chino se expandirá en un 10,3% en estos dos años, a pesar de la contracción del 2,1% del PIB en las economías avanzadas, una divergencia inverosímilmente grande.

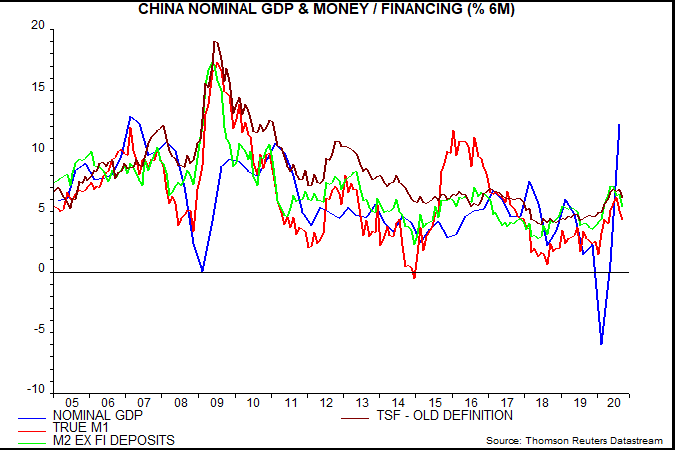

Las tasas de crecimiento de seis meses de dinero ajustado (todo el dinero físico, como monedas y billetes, depósitos a la vista y otros activos líquidos en poder del banco central) y amplio (la totalidad de los activos que los hogares y las empresas pueden utilizar para hacer pagos o para mantener como inversiones a corto plazo, como la moneda, los fondos en cuentas bancarias y cualquier cosa de valor que se parezca al dinero) alcanzaron su punto máximo durante el verano y cayeron aún más en septiembre.

El crecimiento del crédito amplio, "financiación social total", ha sido más resistente, lo que refleja en parte la emisión de bonos del estado, que puede disminuir a medida que se modere el estímulo fiscal. El primer gráfico muestra el crecimiento del crédito a seis meses respecto de la definición anterior, que excluía esa emisión y otros componentes añadidos recientemente; que ha mostrado una caída reciente más pronunciada, haciéndose de las medidas monetarias.

Fuente: Money Moves Markets, Thomson Reuters

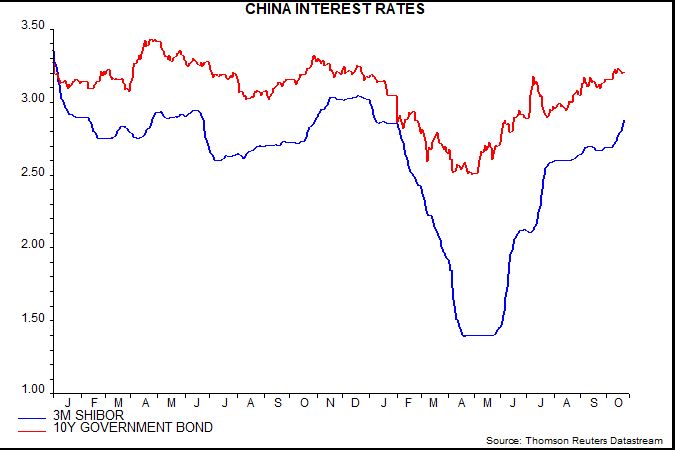

La desaceleración del dinero/crédito no es sorprendente dado el aumento significativo de las tasas de mercado desde que el Banco Popular de China (PBoC) retiró el exceso de liquidez del mercado monetario en primavera. La tasa interbancaria a tres meses ha subido 145 puntos porcentuales desde su punto más bajo (segundo gráfico). Con una inflación baja y el fortalecimiento de la moneda, el PBoC tiene un amplio margen para reanudar la relajación si los datos económicos muestran una pérdida de impulso.

Fuente: Money Moves Markets, Thomson Reuters

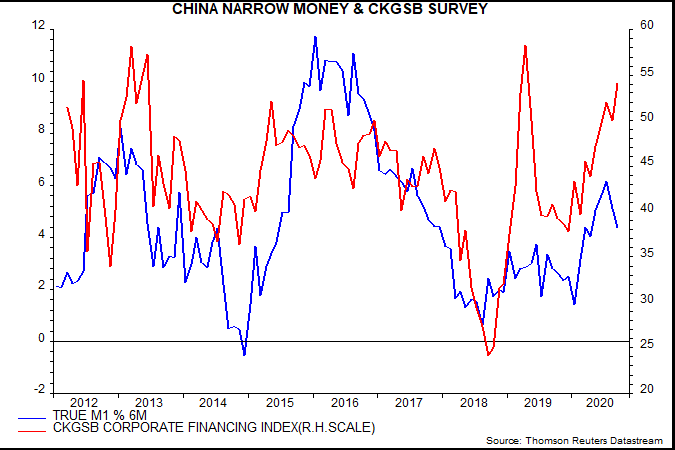

La desaceleración del dinero/crédito también concuerda con la encuesta trimestral más reciente de los banqueros del PBoC, que mostró un descenso en el índice de aprobación de préstamos, aunque éste se mantuvo en un nivel históricamente alto (tercer gráfico). En cambio, la encuesta de septiembre de la Escuela de Graduados de Negocios de Cheung Kong sobre las empresas del sector privado informó de un nuevo aumento el mes pasado en el índice de financiación empresarial, que mide la facilidad para obtener fondos externos (cuarto gráfico). Este índice generalmente tiende en la misma dirección que el crecimiento del dinero, lo que sugiere un retroceso en la próxima encuesta de octubre.

Fuente: Money Moves Markets, Thomson Reuters

El mensaje, por ahora, parece ser que las condiciones monetarias, aunque se estrechen en el margen, siguen apoyando el crecimiento. La reducción del apoyo por parte del PBoC puede resultar acertada: es posible que los funcionarios prevean un importante impulso externo al crecimiento el próximo año, a medida que las economías avanzadas crezcan en respuesta a la generosidad monetaria de este año, una posibilidad ignorada por el (generalmente equivocado) FMI.

Artículos relacionados:

Los datos monetarios y de crédito en China más suaves bajo el capó

El repunte de la producción mundial sugiere un aumento de los beneficios

Simon Ward ha trabajado como economista en los mercados financieros durante más de 30 años. Su proceso de proyección combina el análisis monetario y de ciclo. Money Moves Markets ofrece actualizaciones periódicas de las señales de su proceso y presenta una selección del análisis que Simon distribuye entre los equipos de inversión de Janus Henderson, donde se incorporó en 2009 tras trabajar en New Star Institutional Managers, Lombard Street Research y Bank Julius Baer.

Fuente / Autor: Money Moves Markets / Simon Ward

http://moneymovesmarkets.com/journal/2020/10/22/questioning-chinese-optimism.html

Imagen: BBC

Deja un comentario

Tu email no será publicado. Los campos requeridos están marcados con **