En las últimas semanas, los rendimientos de EE.UU. se han disparado hasta la parte superior del estrecho rango en el que han estado operando. La narrativa del mercado es que los rendimientos han sido impulsados por una mayor claridad en las elecciones de EE.UU., una victoria demócrata con un discutido paquete de estímulo de 3,5 billones de dólares en perspectiva, y la esperanza de que una vacuna llegue en un futuro no muy lejano (aunque los "super pronosticadores" ven sólo un 43% de posibilidades de una vacuna que pueda ser distribuida a por lo menos 25 millones de personas en los EE.UU. a finales de marzo del próximo año).

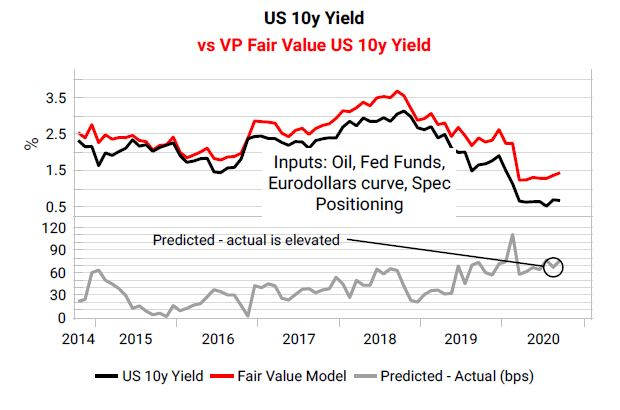

Esperamos que los rendimientos de los EE.UU. se mantengan sostenidos hasta el año que viene. Cuando nuestro modelo de valor justo para los rendimientos del bono a 10 años de EE.UU. se amplía al alza en comparación con el valor real de los rendimientos de los 10 años como lo hace actualmente, entonces sugiere que la dirección del viaje es hacia rendimientos más altos.

Fuente: Variant perception, Bloomberg, Macrobond

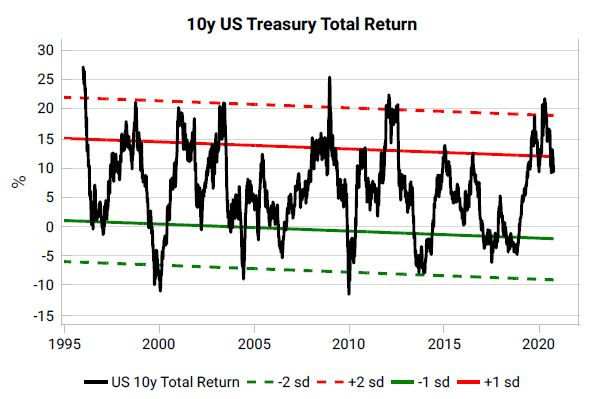

Los bonos también siguen pareciendo sobrevalorados, y están en proceso de volver a la media, con un posible exceso.

Fuente: Variant perception, Bloomberg, Macrobond

Los rendimientos más altos pueden ser un riesgo para las acciones, pero no todos los movimientos de rendimiento son iguales. Si los rendimientos se mueven al alza y el movimiento no está impulsado por mayores repuntes de inflación entonces eso es a menudo una señal de un banco central agresivo, lo cual tiende a ser malo para las acciones. Este no es el caso hoy en día, donde el reciente movimiento de aumento de los rendimientos ha sido impulsado por igual por los rendimientos reales y los breakevens (la diferencia entre el rendimiento de un bono nominal y un bono indexado a la inflación con el mismo vencimiento).

Fuente: Variant perception, Bloomberg, Macrobond

Este es un signo de reflación, y es generalmente positivo para las acciones. Los mayores rendimientos reales a menudo se han correlacionado positivamente con el rendimiento superior de los sectores cíclicos. Las finanzas, la industria y la energía tienen la mayor correlación positiva con el aumento de los rendimientos reales.

Fuente: Variant perception, Bloomberg, Macrobond

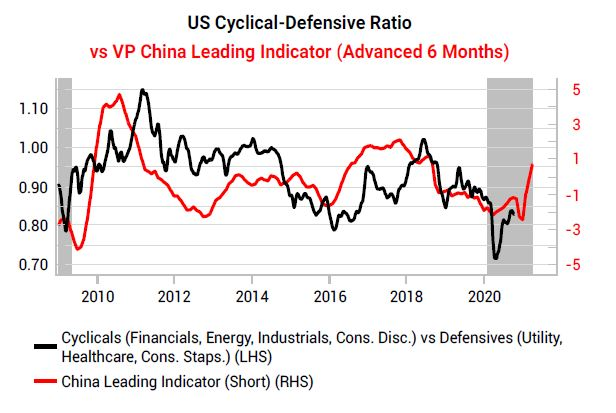

Cuando nuestro indicador adelantado de China está subiendo, apunta al potencial de que los rendimientos reales aumenten, y de que haya un mejor comportamiento de los cíclicos. Este debería ser el caso hoy en día mientras la situación del virus no se vuelva inmanejable y lleve a otra recesión por las medidas y políticas necesarias para atajarlo.

Fuente: Variant perception, Bloomberg, Macrobond

A principios de año, cuando la recesión se afianzó, los rendimientos reales de los EE.UU. se derrumbaron. Ahora están comenzando a repuntar más alto con señales de una economía mejorando y el apoyo de la Fed.

Fuente: Variant perception, Bloomberg, Macrobond

A medida que la economía mundial se recupera lentamente y que la Reserva Federal da más espacio a la inflación para que se exceda, se crea un entorno propicio para las estrategias de reflación (acciones, materias primas y cíclicas frente a defensivas).

El continuo pero modesto aumento de los rendimientos que prevemos para los próximos meses debería seguir siendo impulsado por la misma "buena" mezcla reflacionaria de rendimientos reales y breakevens.

Así pues, las acciones estadounidenses no deberían descarrilar por el aumento de los rendimientos, ya que dicho aumento seguirá reflejando un impulso reflacionario, impulsado por la recuperación de China.

Fuente: Variant perception, Bloomberg, Macrobond

Artículos relacionados:

Las tendencias monetarias mundiales siguen dando una señal económica positiva

Tal vez los bajos tipos de interés no duren para siempre

Considere este y otros artículos como marcos de aprendizaje y reflexión, no son recomendaciones de inversión. Si este artículo despierta su interés en el activo, el país, la compañía o el sector que hemos mencionado, debería ser el principio, no el final, de su análisis.

Lea los informes sectoriales, los informes anuales de las compañías, hable con la dirección, construya sus modelos, reafirme sus propias conclusiones, ponga a prueba nuestras suposiciones y forme las suyas propias.

Por favor, haga su propio análisis.

No satisfechos con el estado del análisis económico, Variant perception se propuso construir su propio conjunto de herramientas que respondieran a las preguntas que tenían sobre los mercados financieros, la distribución y la gestión de activos. Un marco basado en datos que le proporciona el asesoramiento procesable que necesita para tomar decisiones de inversión acertadas. Incorporan puntos de vista externos e internos, lo que le proporciona una visión objetiva y completa de los principales indicadores y tendencias emergentes.

Fuente: Variant perception

https://www.variantperception.com/2020/10/22/dont-fear-the-rise-in-yields/

Imagen: SheaffBriefs

Deja un comentario

Tu email no será publicado. Los campos requeridos están marcados con **