En nuestra economía gestionada burocráticamente, la prosperidad financiera depende cada vez más de lo cerca que uno pueda situarse de la difusión del dinero de nueva creación. Comprender esto de forma crítica significa identificar el vínculo entre esta «prosperidad» y el dinero recién creado. Dado que la creación de dinero a partir de la nada no puede ser productiva ni aumentar la riqueza de forma real, no existe un vínculo directo con la prosperidad. La conexión debe ser indirecta, y de hecho lo es.

El déficit persistente del gobierno federal y la política inflacionista de la Reserva Federal hacen necesaria la creación continua de dinero. Este nuevo dinero entra en la economía de forma desigual, beneficiando a los primeros receptores que pueden gastar o invertir a los precios actuales. A medida que este dinero fluye hacia sectores o activos específicos, los precios suben. Los que acceden antes ganan significativamente, mientras que otros se enfrentan a una disminución relativa de la riqueza. Aunque los salarios acaben aumentando, lo hacen en menor medida y van a la zaga de la subida de los precios, lo que consolida la desventaja económica de los que no tienen acceso temprano.

Como resultado del proceso anterior, que describe el funcionamiento actual de la economía estadounidense, hay muchos cuyo principal objetivo es ganar proximidad a la fuente de creación y difusión del nuevo dinero. Estos buscadores de rentas se benefician, no del mérito y de los logros productivos, sino de las maniobras políticas para ocupar las posiciones adecuadas, con el fin de estar entre los primeros receptores del nuevo dinero.

Cuando la Reserva Federal baja los tipos de interés, está creando de facto dinero nuevo. Esto se hace generalmente a través de operaciones de mercado abierto, en las que la Reserva Federal compra valores -utilizando dólares recién creados- a un grupo selecto de bancos, aumentando así las reservas e incrementando posteriormente el crédito en la economía a través de préstamos y otros mecanismos. Por lo tanto, forzar a la baja los tipos de interés equivale a crear dinero nuevo de la nada y es utilizado con el mismo efecto por sus beneficiarios.

Los burócratas económicos, incluidos los de la Reserva Federal, saben muy bien que existe una relación directa entre los tipos de interés y el valor de los activos de capital.

Para estos activos, los tipos de interés vigentes y futuros son datos clave para calcular su valor. Consideremos el modelo de descuento de dividendos, una ecuación utilizada en inversiones y finanzas corporativas para obtener el valor actual de un activo que produce ingresos. La ecuación es muy sencilla:

P = D/k-g

Donde:

P es el precio o valor del activo.

D es el dividendo o flujo de caja del primer año.

k es el tipo de descuento, es decir, el coste del capital.

g es la tasa de crecimiento de D.

Si la tasa de descuento es del 10% y la tasa de crecimiento es del 2%, un flujo perpetuo de flujos de caja anuales que comienza en 100 $ vale hoy 1.250 $. Supongamos que este flujo de caja procede de los beneficios de una empresa, cuyos detalles no importan.

Supongamos además que, al día siguiente de nuestro cálculo inicial, todo lo relacionado con esta empresa -equipo directivo, línea de productos, tecnología, etc.- sigue igual, pero la Reserva Federal sorprende a los mercados recortando los tipos de interés, de forma que el tipo de descuento baja del 10% al 7%. Recalculando con esta nueva información, la empresa vale ahora 2.000 dólares, un 67% más que el día anterior.

Es importante señalar que el ritmo de aumento de las valoraciones de los activos (es decir, la segunda derivada de los precios de los activos) se acelera a medida que bajan los tipos de referencia. En el ejemplo anterior, el valor de los activos aumentó un 67% de la noche a la mañana cuando el tipo de descuento bajó un 3%, del 10% al 7%.

¿Y si vuelve a bajar un 3%, del 7% al 4%? En ese caso, el valor de los activos aumentaría de 2.000 a 5.000 dólares, es decir, otro 150%, sin que se produjera ningún cambio en los fundamentos del negocio. Es esta dinámica la que caracteriza los precios parabólicos de los activos, incluidos los recientes picos de burbuja durante la era de la ZIRP.

Obsérvese que ni siquiera es necesario que los tipos cambien para que afecten al valor de los activos. Las subidas de los precios de los activos pueden deberse a las expectativas de bajada de los tipos de interés, de ahí las constantes exhortaciones de la Reserva Federal a bajar los tipos para estimular los precios de los activos y el volumen de transacciones. Este último punto es una consideración adicional cuando los burócratas inflan las burbujas de activos utilizando tipos de interés artificialmente bajos. Los agentes de Wall Street, y los intermediarios de situación similar, ganan comisiones cada vez que se mueve dinero, y pocas cosas mueven el dinero como los tipos de interés bajos.

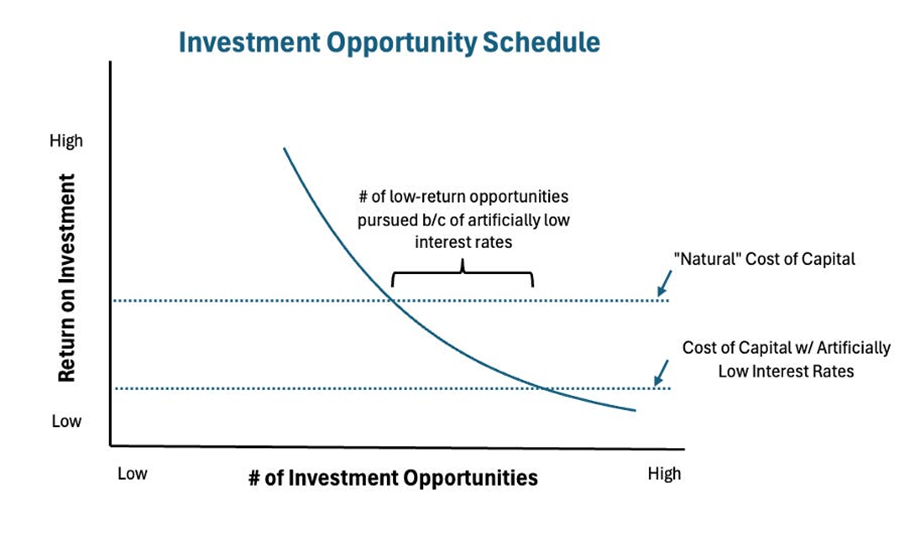

En un mercado libre, uno de los principales retos a los que se enfrentan las empresas es la asignación del capital: dónde y cómo invertir. Para utilizar el capital de forma eficaz, debe invertirse en áreas que proporcionen rendimientos superiores al coste del capital. Esto debe hacerse repetidamente y a largo plazo. Por lo tanto, para tener éxito hay que combinar un agudo sentido empresarial con una baja preferencia temporal. Como subproducto de esta dinámica, las áreas más productivas de una economía reciben una cantidad adecuada de capital y las menos productivas son rechazadas.

Por otra parte, unos tipos de interés artificialmente bajos reducen el coste del capital de tal manera que el reto de la asignación de capital se deforma. Las zonas que antes no eran rentables se vuelven marginalmente rentables en virtud de los tipos bajos y reciben capital que de otro modo no recibirían. Naturalmente, las zonas que son marginalmente rentables sólo gracias a los tipos bajos no son empresas intrínsecamente productivas y, por lo tanto, atraen a personas de menor capacidad en lugar de a empresarios cualificados. En pocas palabras, los tipos artificialmente bajos subvencionan la incompetencia.

Fuente: Mises Institute, Forbes

Como prueba de este fenómeno en acción, no hay más que fijarse en el mercado de inversiones en apartamentos de los últimos años, pero existen muchos casos de este tipo, como los vehículos eléctricos, la tecnología no rentable en serie y varias estafas con criptomonedas.

Los tipos de interés artificialmente bajos conducen a la mala inversión, las burbujas de activos, el exceso de financialización y las empresas zombis, todo lo cual prevalece en abundancia hoy en día. Sin embargo, la Reserva Federal y nuestra clase política están empeñados en más de lo mismo, anunciando a bombo y platillo inminentes recortes de tipos a pesar de que los precios de los activos están en máximos históricos o cerca de ellos en muchas categorías, incluidas las acciones, los bonos y la vivienda.

Para aquellos que no tienen acceso político y que no cosechan los beneficios primarios de los tipos artificialmente bajos, entiendan que la destrucción de su riqueza conduce directamente al aumento de la riqueza de aquellos que tienen dicho acceso. Para los burócratas del dinero y sus amigos, ésta es una característica muy codiciada del dinero fiduciario. Como señaló Michael Burry:

“La política de tipos de interés cero rompió el contrato social de generaciones de estadounidenses trabajadores que ahorraron para su jubilación, sólo para descubrir que sus ahorros no son ni de lejos suficientes.”

El ahorro, el trabajo duro y la responsabilidad personal solían bastar para asegurarse una vida decente para uno mismo y su familia. Pero ya no es así. Bajar artificialmente los tipos de interés, creando dinero ex nihilo en el proceso, no puede producir riqueza, pero puede redistribuirla, y de hecho lo hace, directamente de tus bolsillos a los de los amigos del poder.

Artículos relacionados:

Sólo la Fed puede generar inflación

¿Necesitamos una inflación del 3%? Crecimiento económico y deflación

Considere este y otros artículos como marcos de aprendizaje y reflexión, no son recomendaciones de inversión. Si este artículo despierta su interés en el activo, el país, la compañía o el sector que hemos mencionado, debería ser el principio, no el final, de su análisis.

Lea los informes sectoriales, los informes anuales de las compañías, hable con la dirección, construya sus modelos, reafirme sus propias conclusiones, ponga a prueba nuestras suposiciones y forme las suyas propias.

Por favor, haga su propio análisis.

El Mises Institute existe para promover la enseñanza y la investigación en la escuela austriaca de economía, y la libertad individual, la historia honesta, y la paz internacional, en la tradición de Ludwig von Mises y Murray N. Rothbard. Estos grandes pensadores desarrollaron la praxeología, una ciencia deductiva de la acción humana basada en premisas que se sabe con certeza que son verdaderas, y esto es lo que enseña y defiende. Su trabajo académico se basa en la praxeología de Mises, y en la oposición consciente a los modelos matemáticos y a las pruebas de hipótesis que han creado tanta confusión en la economía neoclásica.

Fuente / Autor: Mises Institute / Artis Shepherd

Imagen: EconTalk Podcast Archive

Deja un comentario

Tu email no será publicado. Los campos requeridos están marcados con **