¿Se ha vuelto la marea decisivamente en contra del dólar? La caída de alrededor del 5% del billete verde frente a las principales divisas en los dos últimos meses, que ha llevado al índice del dólar a su nivel más bajo en 13 meses, sugiere que su auge post-pandémico se ha debilitado significativamente.

Fuente: Advisor Perspectives, Bloomberg

Esto viene de la mano de un cambio en el estado de ánimo de la Reserva Federal, que el presidente Jerome Powell dejó claro en Jackson Hole la semana pasada: Los tipos de interés se han mantenido altos durante demasiado tiempo. La cuestión en su próxima reunión del 18 de septiembre es cuál podría ser la magnitud del primer recorte. Los diferenciales de tipos de interés y el coste implícito de la cobertura de la exposición al dólar no son los únicos factores que determinan el comportamiento relativo de las divisas, pero son los que más influyen.

Stephen Jen, un gestor de fondos de cobertura de divisas famoso por la teoría de la «sonrisa del dólar», predice que las empresas chinas podrían liquidar y repatriar una «avalancha» de hasta 1 billón de dólares de activos radicados en EE.UU., lo que provocaría una subida del 10% del yuan frente al dólar. Una estampida de esa naturaleza sin duda pondría patas arriba la sonrisa, ya que implicaría que el comercio mundial se ha detenido de hecho. La actual fortaleza económica de EE.UU., comparada con el difícil panorama inversor chino, sugiere que esto tiene poco sentido.

Sin embargo, una serie sostenida de recortes de la Fed debería hacer que el dólar erosionara aún más la prima de refugio de la que tanto ha disfrutado en los últimos tres años.

Dicho esto, no estamos ante una historia de derrocamiento del rey dólar. Su condición de principal divisa de reserva no se verá amenazada por un descenso gradual de la valoración. EE.UU. sigue siendo probablemente el lugar más seguro para seguir invirtiendo, con unos rendimientos decentes y un mercado bursátil boyante, aunque ya no sea tan seguro como antes. Sin embargo, la extrema volatilidad de principios de agosto ha sacudido el globo de nieve. Los mercados de divisas se han despertado bruscamente.

¿Qué significa un billete verde más débil para el resto del mundo, que ha estado bajo su dominio durante tanto tiempo? Los fondos domiciliados en EE.UU. podrían buscar diversificación en el extranjero a medida que reaparezcan las oportunidades en el exterior. Muchos inversores globales también ampliarán su visión.

Fuente: Advisor Perspectives, Bloomberg

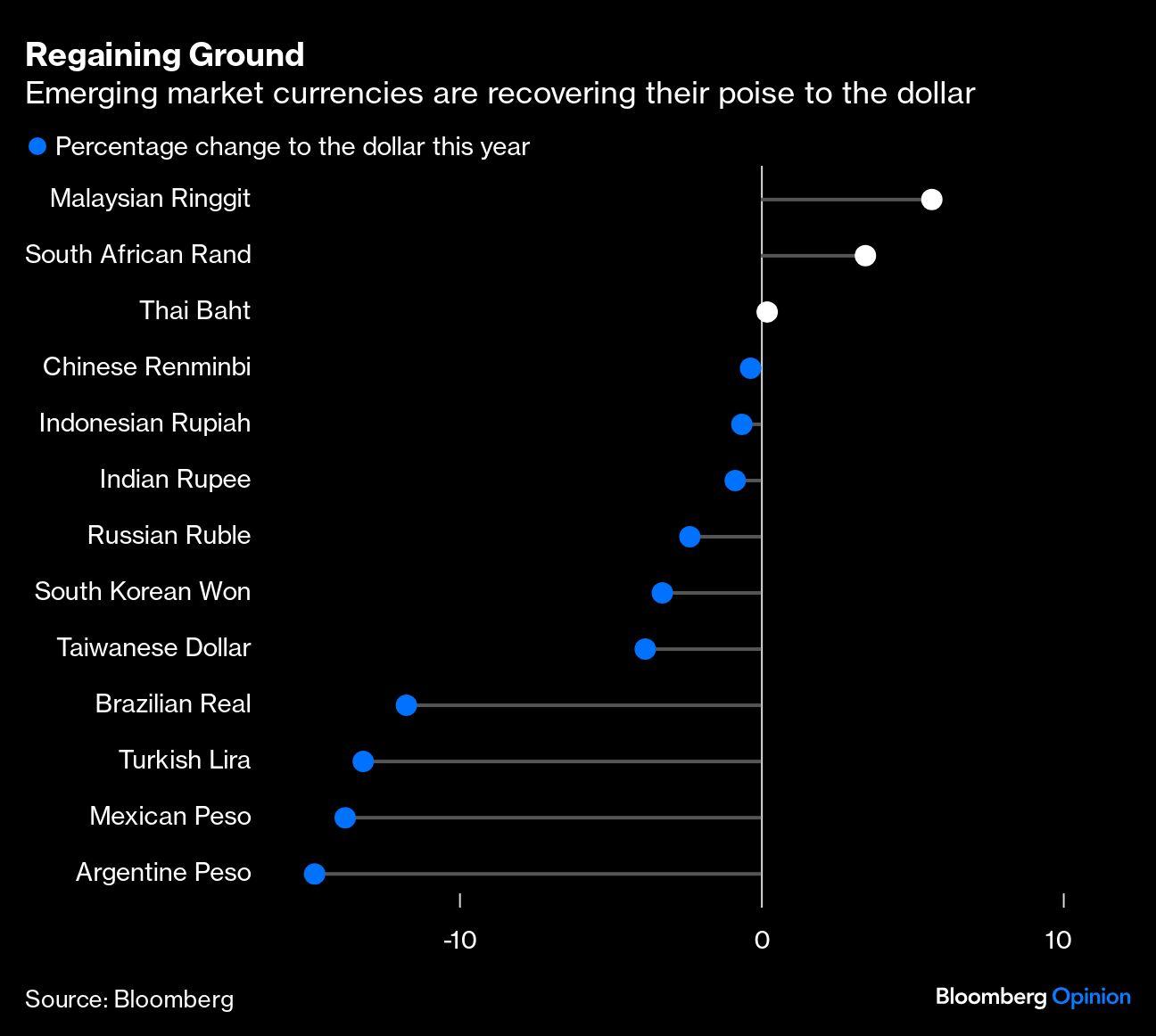

Pero los beneficios económicos se extenderán por todas partes. Normalmente, las economías exportadoras de materias primas tienden a obtener buenos resultados cuando el billete verde se debilita, ya que la correlación entre los precios de las materias primas suele moverse de forma inversa al valor del dólar. No obstante, tras unos años muy difíciles, es probable que sea ampliamente beneficioso para la mayoría de los mercados emergentes, especialmente para aquellos con elevados costes de importación de materias primas cotizadas en dólares. Esto incluye a las economías pobres en recursos de China e India. Además, el precio del petróleo baja al mismo tiempo que se debilita el dólar.

Por supuesto, siempre hay excepciones para aquellos con grandes déficits comerciales y por cuenta corriente, o por otras razones idiosincrásicas, que sufrirán las consecuencias de una fortaleza no deseada frente al dólar.

Fuente: Advisor Perspectives, Bloomberg

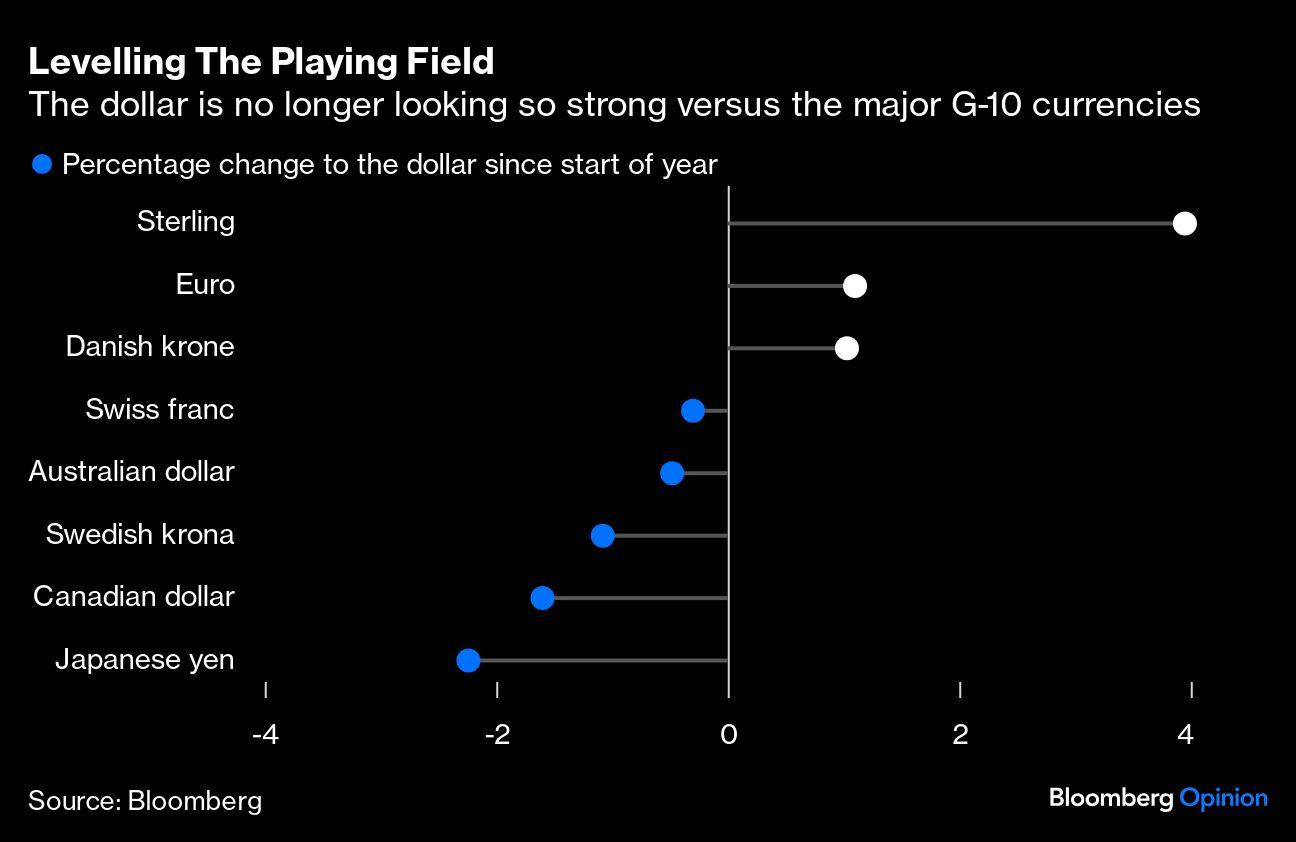

El mayor de ellos es la zona euro y, más concretamente, el motor exportador de Alemania. El think tank alemán IFO teme que esté «cayendo cada vez más en crisis». El producto interior bruto alemán del segundo trimestre se contrajo por tercera vez en los últimos cinco trimestres, golpeado por un doble golpe de debilitamiento de la confianza del consumidor y del gasto de capital. Un nuevo repunte del euro no hará sino agravar la situación.

Un subproducto positivo de un euro más fuerte es la reducción de las expectativas de inflación, lo que da al Banco Central Europeo más confianza para recortar aún más su tipo de depósito. Con una diferencia de 175 puntos básicos respecto a EE.UU., es poco probable que el BCE baje los tipos a grandes pasos, pero seguirá de cerca las decisiones de EE.UU. para mitigar el impacto de la divisa en su sector exportador. La forma más rápida de vigorizar la zona del euro, y apuntalar el valor a largo plazo de la moneda común, es que bajen los tipos de interés. A ello se añade la ventaja de reducir los enormes costes del servicio de la deuda. Una moneda más fuerte podría ser un precio necesario.

Japón estaría normalmente en el mismo barco que Europa: centrado en mantener el yen a un precio elevado para que sus exportaciones sean competitivas. Sin embargo, el yen se había sobrevendido demasiado, por lo que la divisa japonesa tiene mucho margen para apreciarse. Aproximadamente una cuarta parte de la debilidad total del dólar ha sido impulsada por la recuperación del yen, y es un orgullo para Japón haber intervenido con éxito en su moneda. La historia rara vez ha sido amable con los intentos oficiales de frenar los movimientos del mercado. Pero el Banco de Japón ha estado jugando hábilmente al gato y al ratón a la espera de que la Reserva Federal diera una señal de giro. Es posible que el Banco de Japón necesite menos subidas de tipos si la Reserva Federal se embarca en un ciclo agresivo de bajadas de tipos.

Además de estar atrapados en el rayo tractor del dólar, la mayoría de los países exportadores asiáticos compiten entre sí para que sus divisas no se encarezcan demasiado. Para el yuan chino y el won coreano, la eliminación de la presión de luchar contra un dólar omnipotente facilitará el recorte de los tipos de interés cuando sea necesario.

El giro de la Reserva Federal hacia un entorno de tipos de interés más favorables supondrá un bálsamo global, ya que parece que reducirá el coste de hacer negocios en todos los ámbitos. Será un camino lleno de baches, pero incluso los países dominantes en la exportación se beneficiarán a largo plazo.

Artículos relacionados:

Powell: pronto habrá dinero más barato

Estos seis motores han desaparecido y por eso la economía mundial está en problemas

Considere este y otros artículos como marcos de aprendizaje y reflexión, no son recomendaciones de inversión. Si este artículo despierta su interés en el activo, el país, la compañía o el sector que hemos mencionado, debería ser el principio, no el final, de su análisis.

Lea los informes sectoriales, los informes anuales de las compañías, hable con la dirección, construya sus modelos, reafirme sus propias conclusiones, ponga a prueba nuestras suposiciones y forme las suyas propias.

Por favor, haga su propio análisis.

Advisor Perspectives es la editorial interactiva líder para asesores de inversión registrados (RIA), gestores de patrimonio y asesores financieros en Estados Unidos. Su objetivo es proporcionar información precisa y relevante relacionada con estrategias de inversión y economía, así como entrevistas con líderes de opinión en la industria de la inversión y donde fondos, gestores de patrimonio y asesores financieros comparten sus puntos de vista sobre el mercado, la economía y las estrategias de inversión.

Fuente / Autor: Advisor Perspectives / Marcus Ashworth

Imagen: Shopify

Deja un comentario

Tu email no será publicado. Los campos requeridos están marcados con **