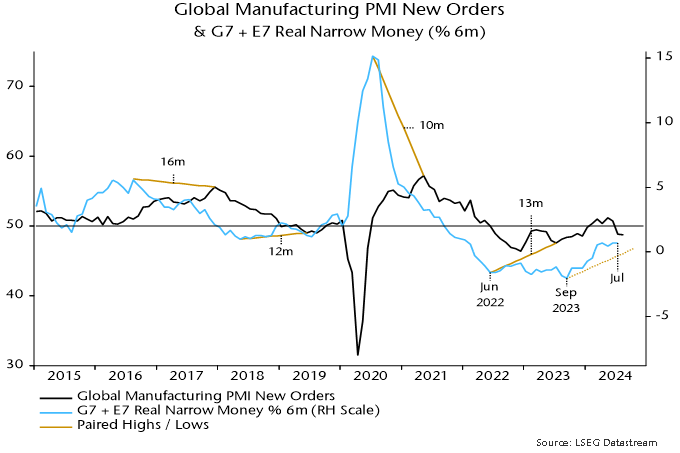

Se estima que el impulso monetario real ajustado a seis meses se ha movido lateralmente por cuarto mes consecutivo en julio, en un nivel débil en términos históricos.

Fuente: Money Moves Markets, LSEG Datastream

El escenario de referencia sigue siendo que el impulso económico mundial, representado por el índice PMI manufacturero mundial de nuevos pedidos, descenderá hasta finales de 2024, repitiendo la caída del impulso monetario real hasta septiembre del año pasado. Sobre la base de datos monetarios más recientes, la recuperación posterior podría ser limitada y la debilidad persistiría hasta bien entrado el primer semestre de 2025.

La lectura sin cambios del impulso monetario real mundial de julio oculta una subida en EE.UU. compensada por una mayor debilidad en China. El componente E7 ex. China también se enfrió, mientras que el impulso del G7 ex. EE.UU. se mantuvo negativo, moviéndose lateralmente.

Fuente: Money Moves Markets, LSEG Datastream

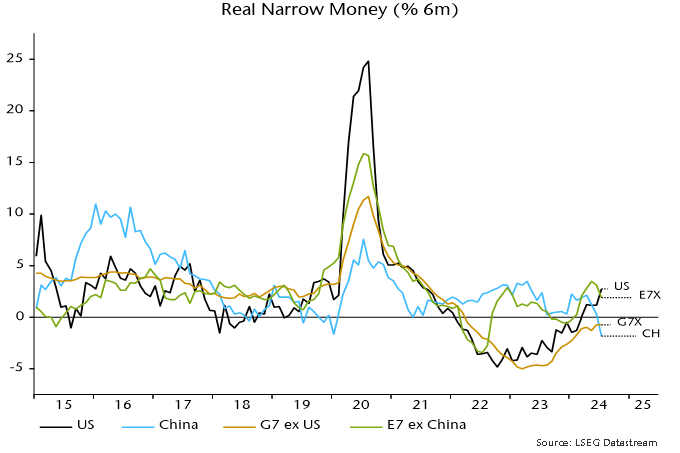

La serie china incorpora un ajuste por un reciente cambio en la cartera de las empresas no financieras, que han pasado de depósitos a la vista a depósitos a plazo en respuesta a un cambio normativo (medidas drásticas contra el pago de intereses suplementarios por parte de los bancos). El impulso chino sería significativamente más negativo sin este ajuste, mientras que la serie mundial se situaría en su nivel más débil desde febrero, sin embargo, el ajuste puede subestimar la distorsión negativa del dinero ajustado chino.

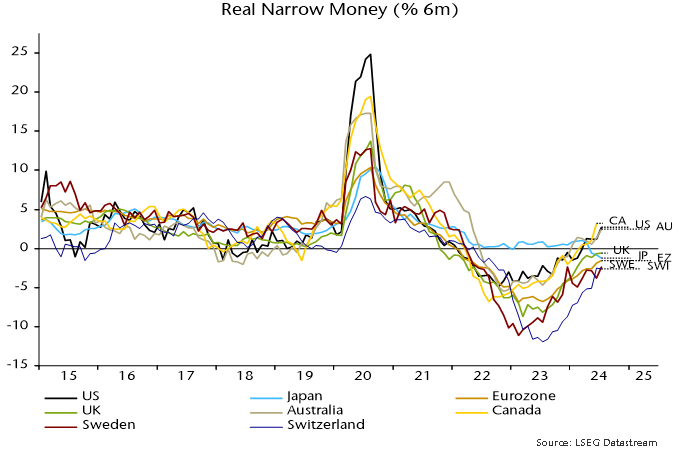

El siguiente gráfico muestra más detalles sobre el mercado monetario. El impulso del dinero ajustado real es relativamente fuerte en Canadá y Australia, así como en Estados Unidos.

Fuente: Money Moves Markets, LSEG Datastream

Japón se adentró aún más en territorio negativo, pero la reciente debilidad refleja en parte la intervención de su divsa, por lo que podría remitir.

El impulso del dinero real es mayor en el Reino Unido que en la Eurozona, pero la diferencia es pequeña, y ambos siguen siendo negativos. Es poco probable que los recientes resultados económicos del Reino Unido sean duraderos.

El repunte del impulso monetario real ajustado en EE.UU. sugiere una mejora de las perspectivas económicas, pero se necesita confirmación y deben respetarse los desfases.

La lectura de julio en EE.UU. se vio impulsada por un efecto de base favorable: el dinero ajustado se contrajo un 0,6% intermensual en enero. El efecto de base sigue siendo favorable en agosto, pero se vuelve significativamente negativo en septiembre y octubre.

El crecimiento semestral del dinero en sentido amplio en EE.UU. es más débil que el del dinero en sentido estricto y ha disminuido desde mayo, aunque todavía no ha caído en la medida sugerida por un cambio contractivo en la influencia conjunta de las operaciones de financiación del Tesoro y el QT de la Reserva Federal, comentada anteriormente. Las últimas proyecciones de financiación del Tesoro implican que esta influencia volverá a ser expansiva en el cuarto trimestre.

A modo de perspectiva, el impulso monetario ajustado a seis meses de EE.UU. se había recuperado hasta el nivel actual en septiembre de 2008, cuando la crisis financiera estaba alcanzando su crescendo y a la recesión le quedaban nueve meses más de duración. En la anterior recesión de 2001, el nivel actual se alcanzó tres meses antes de que la economía tocara fondo. En ambos casos, el comité de datación del ciclo económico del NBER aún no había determinado que se hubiera iniciado una recesión.

Artículos relacionados:

Crece la oferta monetaria al tiempo que Wall Street pide más dinero fácil

Oferta monetaria en China: la hora de la verdad

Considere este y otros artículos como marcos de aprendizaje y reflexión, no son recomendaciones de inversión. Si este artículo despierta su interés en el activo, el país, la compañía o el sector que hemos mencionado, debería ser el principio, no el final, de su análisis.

Lea los informes sectoriales, los informes anuales de las compañías, hable con la dirección, construya sus modelos, reafirme sus propias conclusiones, ponga a prueba nuestras suposiciones y forme las suyas propias.

Por favor, haga su propio análisis.

Simon Ward ha trabajado como economista en los mercados financieros durante más de 30 años. Su proceso de proyección combina el análisis monetario y de ciclo. Money Moves Markets ofrece actualizaciones periódicas de las señales de su proceso y presenta una selección del análisis que Simon distribuye entre los equipos de inversión de Janus Henderson, donde se incorporó en 2009 tras trabajar en New Star Institutional Managers, Lombard Street Research y Bank Julius Baer.

Fuente / Autor: Money Moves Markets / Simon Ward

https://moneymovesmarkets.com/journal/2024/9/3/global-money-growth-still-stalled.html

Imagen: Salon.com

Deja un comentario

Tu email no será publicado. Los campos requeridos están marcados con **