El repunte de la actividad monetaria en EE.UU. es una señal esperanzadora para 2025, pero requiere confirmación y no excluye un deterioro económico a corto plazo.

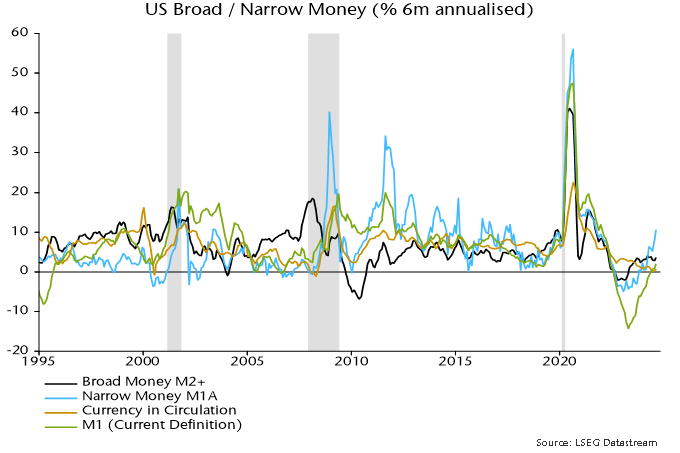

El agregado monetario ajustado (M1A, que incluye el efectivo en circulación y los depósitos a la vista) aumentó un 0,8% en agosto, impulsando el crecimiento semestral anualizado hasta el 10,5%.

Fuente: Money Moves Markets, LSEG Datastream

La medida amplia M2+ (que añade los grandes depósitos a plazo en bancos comerciales y fondos monetarios institucionales al agregado oficial M2) también aumentó sólidamente en agosto, un 0,5%, pero el crecimiento semestral sigue siendo moderado y dentro del rango reciente, del 3,5% anualizado.

La expansión semestral de la M1 oficial es más débil, del 2,1%. La M1 ya no es una medida de dinero ajustado, tras su redefinición en 2020 para incluir las cuentas de ahorro.

El dinero estrecho supera al amplio como indicador adelantado de la dirección económica. El reciente repunte sugiere que la demanda y la actividad cobrarán impulso a mediados de 2025. Sin embargo, no excluye -y puede ser coherente con- el deterioro económico actual.

El impulso monetario estrecho a seis meses se recuperó de forma similar, pasando de ser negativo al 10% anualizado en septiembre de 2001 y septiembre de 2008. En ambos casos, la economía se encontraba dentro de una recesión que aún no se había reconocido oficialmente.

Esos repuntes del dinero estrecho pueden haber reflejado en parte un aumento de la preferencia por la liquidez asociado a un incremento del ahorro, es decir, pueden haber sido una señal de una reducción de la demanda actual. Sin embargo, también implicaban la posibilidad de una futura re aceleración económica cuando se normalizara la preferencia por la liquidez y se redistribuyeran los saldos monetarios.

Las experiencias de 2001 / 2008 fueron atípicas: en recesiones anteriores, el crecimiento monetario estrecho a seis meses aumentó fuertemente sólo al final -o después- del período de contracción económica.

Una valoración razonable, por tanto, es que un repunte del impulso monetario estrecho es una señal neutra o negativa para el impulso económico actual, pero positiva para las perspectivas a seis o doce meses vista.

El mensaje positivo actual se ve atenuado por varias consideraciones.

En primer lugar, es probable que el impulso a seis meses retroceda en septiembre/octubre debido a los efectos de base negativos: el agregado monetario estrecho aumentó nada menos que un 3,1% (20,0% anualizado) en marzo/abril.

En segundo lugar, los componentes monetarios y de depósitos a la vista del dinero estrecho se han correlacionado individualmente con la actividad futura históricamente, pero el reciente repunte se ha debido únicamente a estos últimos, con un impulso monetario inusualmente débil.

En tercer lugar, el tipo objetivo de los fondos de la Reserva Federal se había recortado 350 puntos básicos y 325 puntos básicos, respectivamente, cuando el impulso del dinero estrecho a seis meses alcanzó el 10% anualizado en 2001 y 2008. La tardanza de la Fed ha aumentado el riesgo de recaída monetaria.

Artículos relacionados:

La Fed aprieta el botón del pánico

El crecimiento monetario mundial sigue estancado

Considere este y otros artículos como marcos de aprendizaje y reflexión, no son recomendaciones de inversión. Si este artículo despierta su interés en el activo, el país, la compañía o el sector que hemos mencionado, debería ser el principio, no el final, de su análisis.

Lea los informes sectoriales, los informes anuales de las compañías, hable con la dirección, construya sus modelos, reafirme sus propias conclusiones, ponga a prueba nuestras suposiciones y forme las suyas propias.

Por favor, haga su propio análisis.

Simon Ward ha trabajado como economista en los mercados financieros durante más de 30 años. Su proceso de proyección combina el análisis monetario y de ciclo. Money Moves Markets ofrece actualizaciones periódicas de las señales de su proceso y presenta una selección del análisis que Simon distribuye entre los equipos de inversión de Janus Henderson, donde se incorporó en 2009 tras trabajar en New Star Institutional Managers, Lombard Street Research y Bank Julius Baer.

Fuente / Autor: Money Moves Markets / Simon Ward

https://moneymovesmarkets.com/journal/2024/9/26/why-is-us-narrow-money-accelerating.html

Imagen: African Constituency Bureau

Deja un comentario

Tu email no será publicado. Los campos requeridos están marcados con **