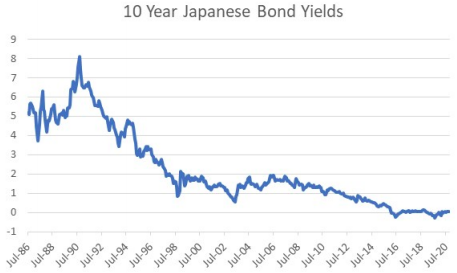

Desde el final de la burbuja económica japonesa, los rendimientos de los bonos del gobierno japonés ("JGB") han caído de forma continua. Originalmente considerada como una aberración financiera, la caída de los rendimientos de los bonos en el resto del mundo se ha denominado "japonización de los mercados mundiales".

Fuente: Russell Clark Investment Management

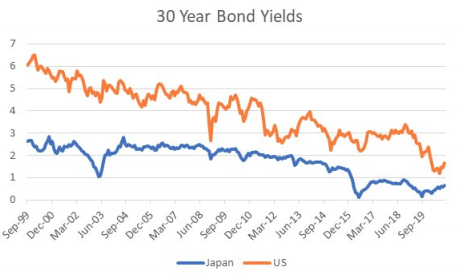

Desde la burbuja de las puntocom, el JGB a 30 años ha actuado como una buena pista de la dirección de los bonos del tesoro de EE.UU. a 30 años, señalando tanto los máximos como los suelos de los rendimientos del tesoro estadounidense.

Fuente: Russell Clark Investment Management

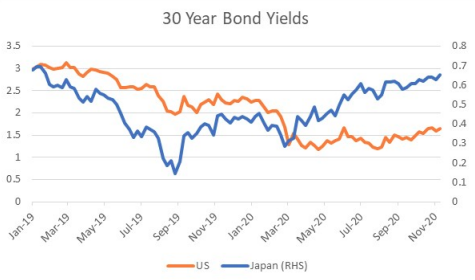

Sin embargo, si miramos los dos últimos años más de cerca, vemos que los rendimientos de los JGB a 30 años vieron sus mínimos en septiembre de 2019, mucho antes de la pandemia del Covid-19. Es decir, el rendimiento de los bonos del gobierno japonés es mayor este año, incluso cuando el rendimiento de los bonos del gobierno de EE.UU. es menor.

Fuente: Russell Clark Investment Management

Si bien gran parte de la respuesta monetaria y fiscal al Covid-19 puede considerarse inflacionaria, el comportamiento de los rendimientos de los JGB, parecen sugerir un cambio inflacionario ANTES de la pandemia.

Un gran cambio se ha visto en la inflación de los alimentos japoneses. La inflación de los alimentos aumentó en los años 70 y 80, antes de llegar a su punto máximo en 1991, y permanecer sin cambios hasta 2013. En una sociedad altamente consensual como Japón, la idea que los salarios se moverían con la inflación de los alimentos parece lógico, y el seguimiento de los salarios mensuales del FMI también confirma la estrecha relación entre los salarios y la inflación de los alimentos.

Fuente: Russell Clark Investment Management

La reciente inflación de los alimentos chinos ha podido extenderse globalmente a través de los mercados de grano y carne. La inflación de los alimentos chinos ha sido impulsada por la gripe porcina africana, y la eliminación de piaras. Hasta que las cifras de piaras sean reconstruidas, es probable que la inflación de alimentos se mantenga. En la actualidad, las piaras chinas siguen siendo reconstruidas, pero todavía está un 40% por debajo de los niveles máximos.

Fuente: Russell Clark Investment Management

Tal vez más sencillo, la influencia de la economía china en el mundo está aumentando. Los rendimientos de los bonos chinos han estado subiendo desde los mínimos de marzo. Tanto los chinos como los japoneses comen cerdo como su principal fuente de proteínas. Esto puede explicar por qué los rendimientos de los bonos están más estrechamente correlacionados recientemente.

Fuente: Russell Clark Investment Management

La idea de que los mercados de bonos japoneses y chinos se mueven en sincronía, parece intuitivamente correcta dadas sus similitudes económicas y proximidad geográfica. El mayor problema para los mercados es que Japón y China son los mayores poseedores de bonos del Tesoro estadounidense. Después de la Crisis Financiera, China y Japón aumentaron dramáticamente sus tenencias de bonos estadounidenses. En los últimos años, China ha estado reduciendo su peso.

Fuente: Russell Clark Investment Management

Las principales características de la "japonización" de Japón en los últimos tres decenios son los tipos cada vez más bajos, el aumento de la compra del gobierno de bonos del Tesoro estadounidense y una política de debilidad del yen para fomentar la inflación. La inflación de los alimentos parece estar causando un cambio, con el aumento de los tipos, el fortalecimiento del yen y un aumento mucho más lento de las posesiones de bonos estadounidenses. Así como el mundo acepta la "japonización" como su destino económico, Japón parece estar liderando el mundo fuera de ella.

Artículos relacionados:

La política monetaria ultra laxa de Japón ha socavado el ahorro y la prosperidad

Russell Clark Investment Management es una compañía de inversiones que ofrece su experiencia en la gestión de dinero a contrapartes elegibles y clientes profesionales. Fundada por John Horseman en julio de 2000, la empresa abarca varias estrategias de renta variable.

Fuente / Autor: Russell Clark Investment Management / Russell Clark

Imagen: Barron’s

Deja un comentario

Tu email no será publicado. Los campos requeridos están marcados con **