En sus escritos, Milton Friedman culpó a las políticas del banco central por causar la Gran Depresión. Según Friedman, la Reserva Federal no logró inyectar suficientes reservas en el sistema bancario para evitar un colapso en la masa monetaria. La oferta monetaria ajustada, que era de 26,6 mil millones de dólares en marzo de 1930, había caído a 20,5 mil millones de dólares en abril de 1933, una disminución del 22,9 por ciento.

Fuente: Mises Institute

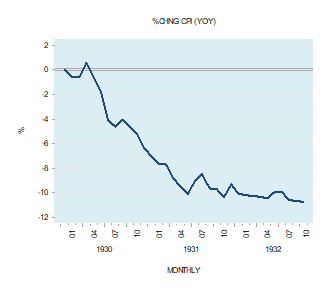

Según Friedman, como resultado del colapso de la masa de dinero, la actividad económica siguió su camino. Así, en julio de 1932 la producción industrial interanual había caído más del 31%. Además, el índice de precios al consumidor (IPC) se había desplomado. En octubre de 1932 el IPC había bajado un 10,7 por ciento.

Fuente: Mises Institute

Un examen minucioso de los datos históricos muestra que la Reserva Federal fue en realidad muy flexible e inyectó reservas en el sistema en su intento de revivir la economía. La magnitud del bombeo de las reservas está representada por las tenencias de valores del gobierno de los Estados Unidos por parte de la Reserva Federal: en enero de 1929 estas tenencias se situaban en 446 millones de dólares, pero en diciembre de 1932 habían saltado a 2.437 millones de dólares, un aumento del 446,4 por ciento.

Fuente: Mises Institute

Además, la tasa de los bonos del Tesoro a tres meses cayó del 1,5 por ciento en abril de 1931 al 0,4 por ciento en julio de 1931. Otro indicio de una postura monetaria flexible por parte de la Reserva Federal fue la ampliación del diferencial entre el rendimiento del bono a diez años y el de la letra del Tesoro a tres meses. El diferencial aumentó del 0,04 por ciento en enero de 1930 al 2,80 por ciento en septiembre de 1931

Fuente: Mises Institute

La fuerte caída de la reserva monetaria de 1930 a 1933 no es indicativa del fracaso de la Reserva Federal para bombear dinero. En cambio, es indicativo de una reducción de la reserva de ahorros reales provocada por las anteriores políticas monetarias flexibles del banco central.

De hecho, el diferencial de rendimiento aumentó del -0,67% en octubre de 1920 al 2% en agosto de 1924 (una curva de rendimiento en pendiente ascendente indica una postura monetaria flexible).

Fuente: Mises Institute

Además de esto, en algunas etapas las inyecciones monetarias fueron masivas. Por ejemplo, la tasa de crecimiento anual de la oferta monetaria ajustada pasó de -12,1 por ciento en septiembre de 1921 a 10,9 por ciento en enero de 1923.

Luego, de -0,2 por ciento en febrero de 1924, la tasa de crecimiento anual se aceleró a 9,9 por ciento en febrero de 1925.

Este gran bombeo monetario equivalía a un intercambio masivo de nada por algo y a un severo agotamiento de la reserva de ahorros reales necesarios para sostener el crecimiento económico.

Fuente: Mises Institute

Mientras se amplíe el fondo de ahorro real y los bancos estén ansiosos por expandir el crédito (crédito de "la nada"), seguirán prosperando diversas actividades no productivas. Cada vez que la creación extensiva de crédito de la "nada" eleva el ritmo de consumo de riqueza real por encima del ritmo de producción de riqueza real, se detiene el flujo de ahorro real y se pone en marcha una disminución de la reserva de ahorro real.

En consecuencia, el desempeño de diversas actividades comienza a deteriorarse y los préstamos incobrables de los bancos empiezan a aumentar. En respuesta a esto, los bancos restringen sus actividades de préstamo y esto a su vez pone en marcha una disminución de la reserva de dinero. A este respecto, tras crecer un 2,7% interanual en enero de 1930, los préstamos bancarios habían disminuido en un masivo 29% en marzo de 1933.

Fuente: Mises Institute

¿Cómo puede el crédito "de la nada" llevar a la desaparición del dinero? Cuando el dinero prestado está totalmente respaldado por los ahorros, el día del vencimiento del préstamo se devuelve al prestamista original. Así, en la fecha de vencimiento, Bob, el prestatario de 100 dólares, devolverá la suma prestada y los intereses al banco. El banco a su vez pasará a Joe, el prestamista, sus 100 dólares más los intereses ajustados por las comisiones bancarias.

En pocas palabras, el dinero hace un círculo completo y vuelve al prestamista original. Cuando el crédito se crea de la nada y se devuelve al banco en la fecha de vencimiento, esto equivale a una retirada de dinero de la economía, es decir, a una disminución de la reserva de dinero. La razón de esto es que no hubo ningún ahorrador/prestamista original ya que este crédito se creó de "la nada".

Las depresiones económicas no son causadas por el colapso de la masa monetaria, sino que responden a la disminución de la reserva de ahorros reales debido a la anterior postura monetaria fácil del banco central.

Por consiguiente, incluso si el banco central lograra evitar la caída de la masa monetaria, no podría evitar una depresión si la reserva de ahorros reales se redujera. Además, incluso si las políticas monetarias flexibles consiguieran elevar los precios y las expectativas inflacionarias, ello no reviviría la economía mientras la reserva de ahorro real estuviera disminuyendo.

Obsérvese una vez más que, contrariamente a lo que se piensa, las depresiones no son causadas por políticas monetarias restrictivas, sino que son más bien el resultado de anteriores políticas monetarias laxas. Por el contrario, una postura monetaria más estricta detiene el agotamiento de la reserva de ahorro real y, por lo tanto, sienta las bases de la recuperación económica. Además, la postura más estricta revela el daño que las anteriores políticas monetarias laxas causaron a la estructura de capital.

Como muestra el gráfico que figura a continuación, una política monetaria más estricta (representada por la curva de rendimiento con pendiente descendente) de agosto de 1924 a mayo de 1929, expuso el daño infligido a la estructura de capital debido a la anterior postura monetaria flexible de la Reserva Federal.

Fuente: Mises Institute

La Gran Depresión del decenio de 1930 se produjo a causa de la postura monetaria flexible de la Reserva Federal de octubre de 1920 a agosto de 1924, que socavó la reserva de ahorros reales. La fuerte caída de la oferta monetaria desde 1930 hasta principios de 1933 fue en respuesta al colapso de este fondo. La fuerte disminución de varios indicadores económicos clave también fue una respuesta a la disminución del ahorro real. La Fed hizo fuertes intentos de levantar la oferta monetaria expandiendo agresivamente su balance. Estos intentos, sin embargo, fracasaron porque los bancos restringieron la expansión del crédito de "la nada". La razón de este recorte fue la disminución de la reserva de ahorros reales, el corazón del crecimiento económico, que socavó la calidad de los activos de los bancos.

Artículos relacionados:

El núcleo de la teoría austriaca

La política monetaria ultra laxa de Japón ha socavado el ahorro y la prosperidad

El Mises Institute existe para promover la enseñanza y la investigación en la escuela austriaca de economía, y la libertad individual, la historia honesta, y la paz internacional, en la tradición de Ludwig von Mises y Murray N. Rothbard. Estos grandes pensadores desarrollaron la praxeología, una ciencia deductiva de la acción humana basada en premisas que se sabe con certeza que son verdaderas, y esto es lo que enseña y defiende. Su trabajo académico se basa en la praxeología de Mises, y en la oposición consciente a los modelos matemáticos y a las pruebas de hipótesis que han creado tanta confusión en la economía neoclásica.

Fuente / Autor: Mises Institute / Frank Shostak

https://mises.org/wire/drop-money-supply-was-not-cause-great-depression

Imagen: UVA Darde

Deja un comentario

Tu email no será publicado. Los campos requeridos están marcados con **