El ex vicegobernador del Banco de Inglaterra, Sir Paul Tucker, dijo recientemente que hablar de una recuperación en forma de V era algo "más que estúpido". Sir Paul puede no ser consciente de que las ventas al por menor y la producción industrial mundiales superaron sus picos anteriores a la crisis en junio y septiembre respectivamente (Sir Paul ya ha mostrado desapego de la realidad en el pasado, por ejemplo en su diseño del sistema operativo del Banco de Inglaterra que falló espectacularmente durante la crisis financiera de 2008 debido a su falta de una ventana de descuento a través de la cual los bancos pudieran acceder a la liquidez de emergencia).

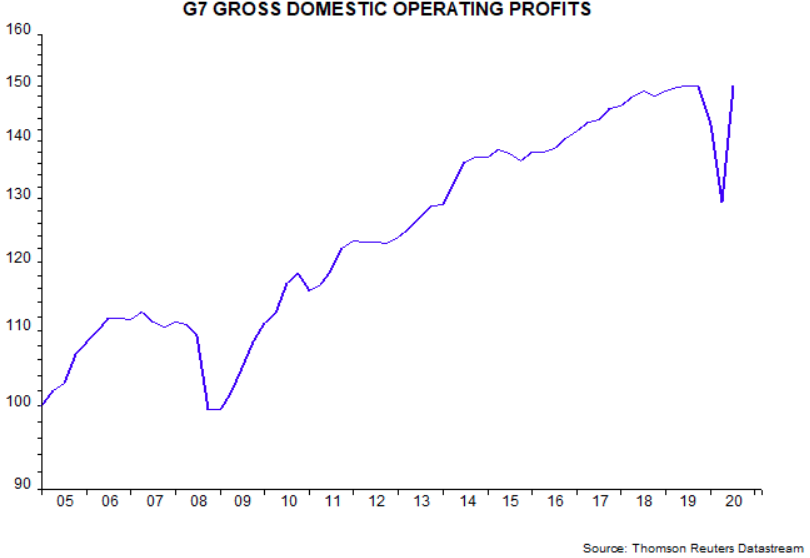

La recuperación en V, en cualquier caso, se ha extendido ahora a los beneficios globales. Una medida basada en las cuentas nacionales de los beneficios operativos internos brutos del G7 (equivalente al EBITD) repuntó con fuerza en el tercer trimestre, recuperando su nivel del cuarto trimestre de 2019. Las cifras abarcan todos los sectores (es decir, incluidos los servicios con restricciones por el virus) y las empresas que no cotizan en bolsa, así como las que sí lo hacen. Los beneficios industriales chinos, mientras tanto, aumentaron un 28% en el año hasta octubre.

Fuente: Money Moves Markets, Thomson Reuters Datatream

El repunte de los beneficios confirma una vez más que el ciclo de inversiones del G7 y de las empresas mundiales tocó fondo en el segundo trimestre de 2020, lo que implica que los tres ciclos de inversión (inventario, empresas y viviendas) están actuando ahora para elevar el impulso económico subyacente. El indicador adelantado de la encuesta sobre el futuro del capex empresarial retrocedió en noviembre debido a los cierres europeos, pero la señal sigue siendo positiva.

Fuente: Money Moves Markets

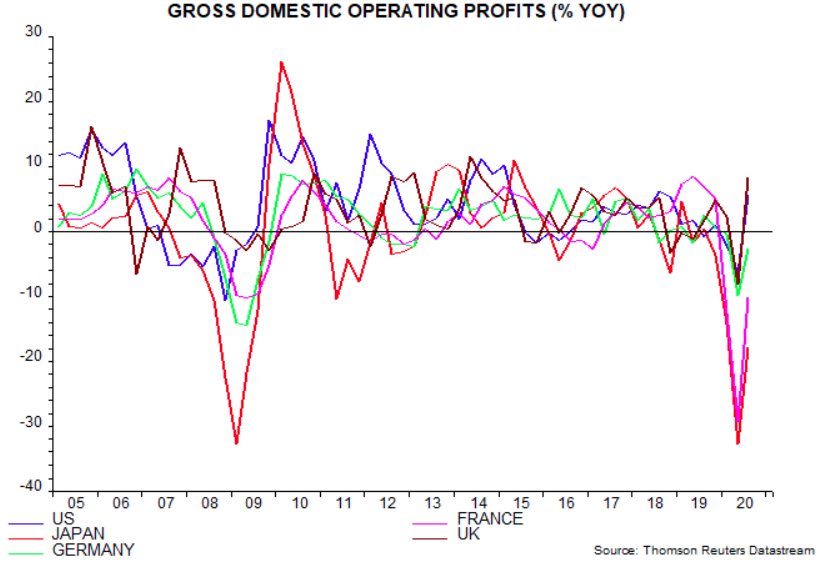

La fortaleza de los beneficios del G7 en el tercer trimestre se centró en los EE.UU., donde los beneficios internos de las empresas no financieras (netos de intereses y de depreciación económica real) superaron el máximo alcanzado en el cuarto trimestre de 2018, lo que demuestra, además de las tendencias monetarias, que las perspectivas económicas de los EE.UU. son superiores. Las cifras del Reino Unido también fueron fuertes, pero deben ser tomadas con cuidado, pues los estadísticos incluyeron un gran "ajuste de alineación" para llenar un hueco en las cuentas del PIB. Los beneficios japoneses se retrasaron, reflejando una recuperación económica posterior, y es probable que recuperen el tiempo perdido.

Fuente: Money Moves Markets, Thomson Reuters Datatream

Los analistas del mercado de valores se han esforzado por ajustar sus estimaciones de beneficios futuros para reflejar la realidad de las ganancias. El índice de revisión de ganancias del MSCI ACWI (número de subidas menos las bajadas como proporción de todas las estimaciones) alcanzó un máximo de 10 años en noviembre, haciéndose eco del mensaje positivo de otro fuerte informe del PMI manufacturero mundial.

Fuente: Money Moves Markets, Thomson Reuters Datatream

El informe del PMI también confirmó que la recuperación industrial en forma de V se está filtrando a los precios, y que los índices de precios de producción e insumos se están moviendo por encima de sus promedios a largo plazo. Los cuellos de botella en la cadena de suministro, reflejados en muchas empresas que informan sobre el aumento de los retrasos en las entregas, se están sumando a la presión alcista.

Fuente: Money Moves Markets, Thomson Reuters Datatream

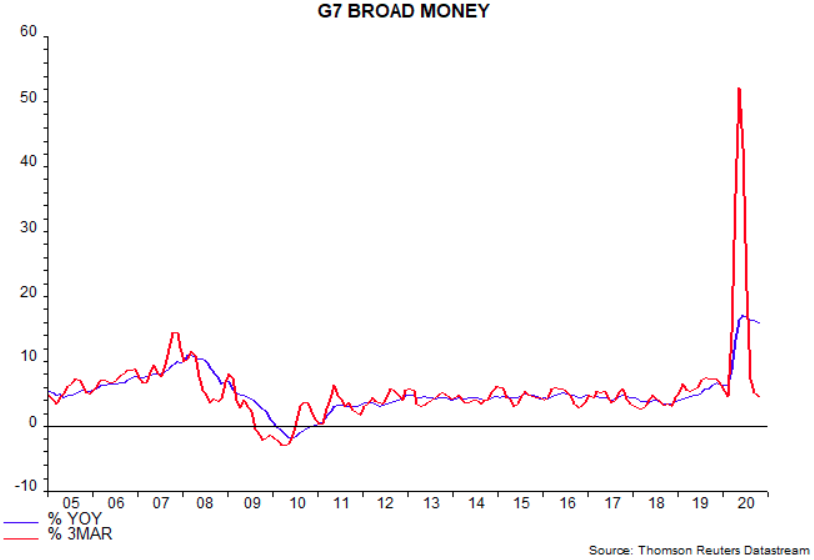

La cuestión de si un repunte emergente de la inflación representa algo temporal o un aumento duradero depende de la medida en que las tendencias monetarias se normalicen en los próximos trimestres. El crecimiento de la masa monetaria amplia (incluye tanto "dinero limitado" altamente líquido como formas menos líquidas) del G7 a tres meses se redujo aún más hasta el 4,6% en tasa anualizada en octubre, pero el crecimiento interanual del 16,1% sigue siendo más alto que en cualquier año anterior desde 1973. El crecimiento a tres meses necesita reducirse aún más y permanecer débil durante un período sostenido para garantizar la confianza de que la inflación volverá a su promedio de los años 2010 después de un aumento esperado en 2021-22.

Fuente: Money Moves Markets, Thomson Reuters Datatream

Artículos relacionados:

En octubre, el crecimiento de la oferta monetaria permaneció cerca de los máximos históricos

Simon Ward ha trabajado como economista en los mercados financieros durante más de 30 años. Su proceso de proyección combina el análisis monetario y de ciclo. Money Moves Markets ofrece actualizaciones periódicas de las señales de su proceso y presenta una selección del análisis que Simon distribuye entre los equipos de inversión de Janus Henderson, donde se incorporó en 2009 tras trabajar en New Star Institutional Managers, Lombard Street Research y Bank Julius Baer.

Fuente / Autor: Money Moves Markets / Simon Ward

http://moneymovesmarkets.com/journal/2020/12/3/v-recovery-in-global-profits.html

Imagen: Stockfresh

Deja un comentario

Tu email no será publicado. Los campos requeridos están marcados con **