Es probable que, en el segundo trimestre de 2021, la inflación general y la inflación subyacente del G7 se recuperen. La visión "monetarista" es que los incrementos se mantendrán hasta 2022, reflejando el aumento de la masa monetaria más amplia (tanto "dinero limitado" altamente líquido como formas menos líquidas) del G7 en el segundo y tercer trimestre de 2020.

La inflación general disminuyó al 0,6% en octubre, por encima de un mínimo del 0,2% en mayo; la inflación subyacente, es decir, excluyendo alimentos y energía, volvió a su mínimo del 1,0%. La inflación subyacente está en su nivel más bajo desde 2011. Estas cifras se calculan promediando los datos nacionales con las ponderaciones del PIB.

Fuente: Money Moves Markets, Thomson Reuters, Datastream

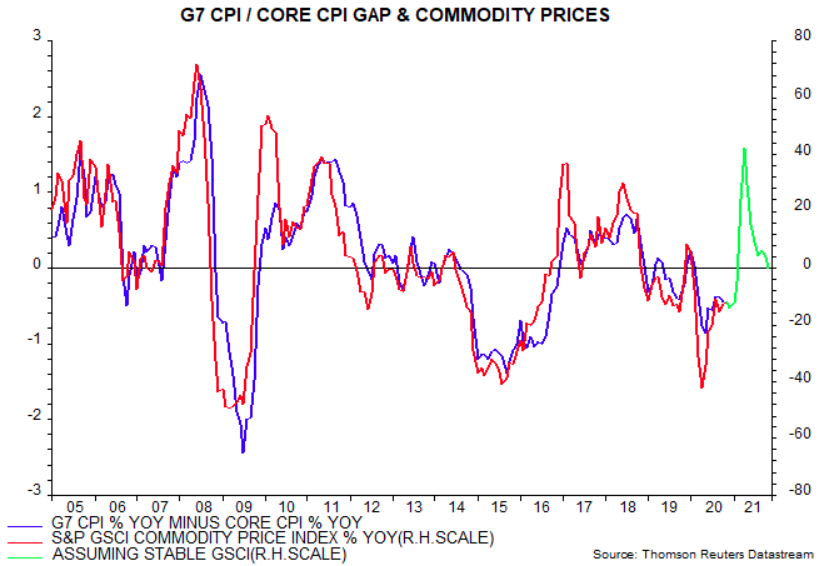

Tanto las cifras generales como las subyacentes se han visto temporalmente deprimidas por los subsidios y las desgravaciones fiscales relacionadas con la vivienda, incluidos los recortes temporales del IVA en Alemania y el Reino Unido y el programa Go To Travel en Japón. La tasa general también refleja una fuerte caída interanual de los precios de la energía. La inflación subyacente, sin contar los efectos de los impuestos y los subsidios, se estima en un 1,3% en octubre, cerca de un promedio del 1,4% desde 2012.

El impacto de los precios de la energía y otros productos básicos en la inflación general pasará de ser negativo a ser significativamente positivo para el segundo trimestre de 2021, lo que refleja un efecto básico de la caída de los precios hasta abril de 2020. La diferencia entre la inflación general y la inflación subyacente podría pasar de -0,4 puntos porcentuales en octubre a +1 punto porcentual o más, suponiendo que los precios de los productos básicos se mantengan estables en su nivel actual.

Fuente: Money Moves Markets, Thomson Reuters, Datastream

Las medidas impositivas y los subsidios están pensados para expirar en el segundo trimestre. Si la "verdadera" inflación subyacente se mantiene estable en el 1,3%, la inflación general podría subir al 2,3% o más, lo que representa un fuerte aumento del actual 0,6%.

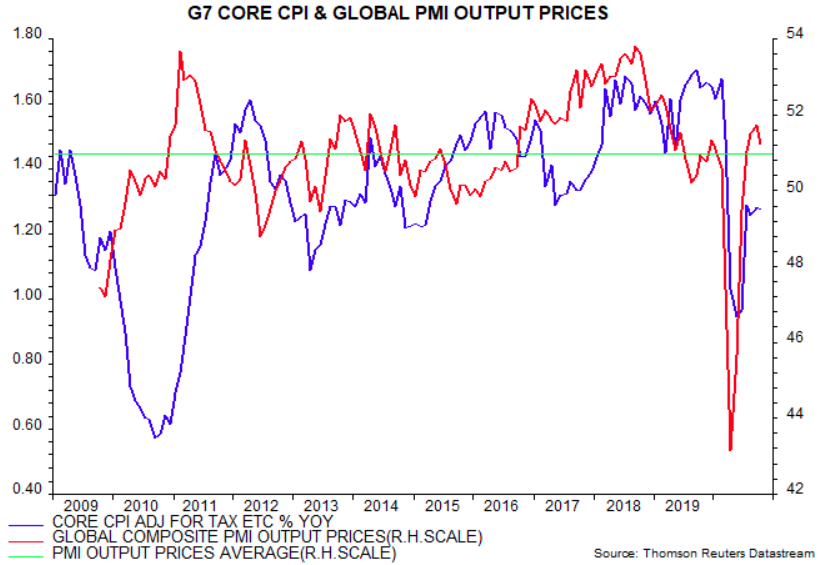

¿Aumentará también la inflación general? La reciente recuperación en la medida ajustada refleja un rebote en el índice compuesto global de precios de producción PMI, que está por encima de su promedio desde 2009 (cuando comienza la serie). El índice cayó ligeramente en octubre, pero los resultados preliminares de noviembre sugieren un aumento a un nuevo máximo de recuperación.

Fuente: Money Moves Markets, Thomson Reuters, Datastream

La opinión consensuada de que la inflación seguirá débil se basa en el "output gap". La previsión "monetarista" de un repunte significativo se basa en parte en el fuerte crecimiento de la demanda que reducirá rápidamente el diferencial, pero también en un efecto directo del exceso monetario sobre los precios de los productos básicos y la capacidad de fijación de precios en general. El uso de la capacidad manufacturera ya se está acercando a la normalidad, mientras que la demanda reprimida puede dar lugar a estrangulamientos en los servicios a medida que las economías se reabren, permitiendo a las empresas ampliar los márgenes para compensar las pérdidas relacionadas con la pandemia.

¿Hasta dónde podría aumentar la inflación del G7? Un menor aumento del crecimiento de la masa monetaria más amplia a finales de la década de 2000 se asoció con un repunte de la inflación del IPC hasta un máximo de más del 4%. Ese aumento, sin embargo, se invirtió rápidamente al contraerse después de la crisis financiera de 2008. Una expectativa razonable es que la inflación general del IPC alcance de nuevo un 4%+ en 2021-22 y se mantenga elevada a medida que la financiación de los déficits fiscales por parte de los bancos centrales apoye el crecimiento de la masa monetaria amplia por encima de su media de los años 2010.

Artículos relacionados:

¿Qué pasa si la "japonización" de Japón ha terminado?

Considere este y otros artículos como marcos de aprendizaje y reflexión, no son recomendaciones de inversión. Si este artículo despierta su interés en el activo, el país, la compañía o el sector que hemos mencionado, debería ser el principio, no el final, de su análisis.

Lea los informes sectoriales, los informes anuales de las compañías, hable con la dirección, construya sus modelos, reafirme sus propias conclusiones, ponga a prueba nuestras suposiciones y forme las suyas propias.

Por favor, haga su propio análisis.

Simon Ward ha trabajado como economista en los mercados financieros durante más de 30 años. Su proceso de proyección combina el análisis monetario y de ciclo. Money Moves Markets ofrece actualizaciones periódicas de las señales de su proceso y presenta una selección del análisis que Simon distribuye entre los equipos de inversión de Janus Henderson, donde se incorporó en 2009 tras trabajar en New Star Institutional Managers, Lombard Street Research y Bank Julius Baer.

Fuente / Autor: Money Moves Markets / Simon Ward

http://moneymovesmarkets.com/journal/2020/11/27/g7-inflation-rebound-ahead.html

Imagen: Financial Tribune

Deja un comentario

Tu email no será publicado. Los campos requeridos están marcados con **