Repos cero, fuera. Los swaps de liquidez en dólares camino de hacerlo también. Los SPVs planos durante cinco semanas, pero su composición está cambiando. Los bonos del Tesoro subieron en la menor cantidad en todo el año. Los activos con garantía hipotecaria suben.

El total de activos en el balance de la Fed para la semana terminada el 22 de julio, aumentó en 6 mil millones de dólares desde la semana anterior, a 6,96 billones de dólares. Desde que el balance alcanzó su punto máximo el 10 de junio (7,17 billones de dólares), los activos totales han disminuido en 204.000 millones de dólares:

Fuente: Wolf Street, Reserva Federal

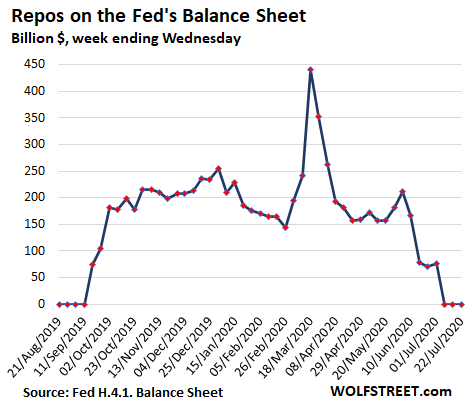

A mediados de junio, la Reserva Federal hizo menos atractivos los repos al subir la tasa de oferta. La Fed sigue ofreciendo enormes cantidades de acuerdos de recompra todos los días hábiles, pero no ha habido compradores por tercera semana:

Fuente: Wolf Street, Reserva Federal

El balance de la sopa de letras de Vehículos de Propósito Especial (SPV) a los que la Reserva Federal presta, y la SPV luego compra activos o presta se ha mantenido esencialmente sin cambios durante cinco semanas: 210.000 millones de dólares en la semana que terminó el 22 de julio, ligeramente inferior a los 211.000 millones de dólares de hace cinco semanas, en la semana que terminó el 23 de junio. Pero la composición ha cambiado. Las tres entidades originales están siendo eliminadas, y se añadieron otras nuevas:

Fuente: Wolf Street, Reserva Federal

Las líneas de intercambio de liquidez en dólares de la Reserva Federal, implementadas para proveer de dólares a otros bancos centrales, ya no son necesarias. A medida que los swaps vencen y no se renuevan, el balance cae. Esta fue la sexta semana consecutiva de caídas, ahora hasta 122.000 millones de dólares:

Fuente: Wolf Street, Reserva Federal

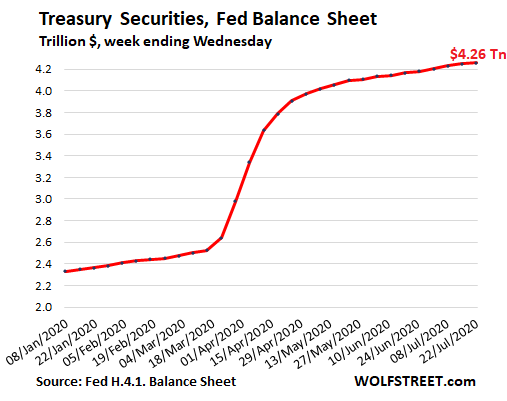

Desde principios de junio, los aumentos del saldo de valores del Tesoro han oscilado entre 9.000 y 26.000 millones de dólares por semana. Esta semana, subieron 6.000 millones de dólares, la cantidad más baja desde el 1 de enero de 2020:

Fuente: Wolf Street, Reserva Federal

Los valores del Tesoro alcanzaron los 4,26 billones de dólares. En esta gigantesca cartera, grandes cantidades de valores vencen cada mes y son amortizados. Si la Reserva Federal no comprara ningún título del Tesoro, el saldo se reduciría con bastante rapidez, en particular porque 326.000 millones de dólares de ellos son letras a corto plazo (de un mes a un año) que la Reserva Federal reemplaza constantemente a medida que vencen. Así que, para mantener el equilibrio, la Reserva Federal tendría que seguir siendo un comprador importante:

Fuente: Wolf Street, Reserva Federal

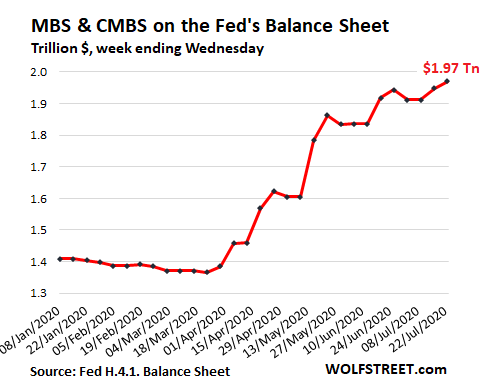

Los títulos respaldados por hipotecas son la parte más errática del balance de la Reserva Federal, por dos razones:

Los titulares de MBS (títulos con respaldo hipotecario) reciben pagos de capital transferidos cuando las hipotecas subyacentes se pagan o se cancelan. El actual auge del refinanciamiento ha desatado un torrente de estos pagos de capital transferidos, que reducen el balance de MBS. Sólo para mantener ese saldo, la Reserva Federal tiene que comprar grandes cantidades.

Las operaciones de MBS toman de 1 a 3 meses para ser liquidadas. Y la Reserva Federal contabiliza las operaciones de MBS después de que se liquidan.

Por lo tanto, el cambio en el balance se debe principalmente a la mezcla de pagos actuales de capital transferido y de compras de 1-3 meses atrás que se liquidaron durante la semana:

Fuente: Wolf Street, Reserva Federal

Wolf Richter es fundador de Wolf Street Corp, editor de WOLF STREET, donde, en su cínica y maliciosa manera, reflexiona sobre temas económicos, de negocios y financieros, las artimañas de Wall Street, los complejos enredos y otras catástrofes y oportunidades que le llaman la atención.

Fuente / Autor: Wolf Street / Wolf Richter

https://wolfstreet.com/2020/07/23/week-six-of-feds-lumpy-shrinkage-of-its-assets/

Imagen: Informa Connect

Deja un comentario

Tu email no será publicado. Los campos requeridos están marcados con **