Simon Ward, de Janus Henderson Investors, analiza en el último artículo de su blog Money Moves Markets la reciente evolución de la oferta monetaria mundial y su potencial reflejo en el crecimiento del PIB. Reflejamos este análisis a continuación.

Ya se han publicado las cifras monetarias de mayo para la Eurozona, el Reino Unido y Canadá, permitiendo el cálculo del agregado para el G7.

El crecimiento anual de masa monetaria ampliada (agregados monetarios M2, M3, y/o M4) en el G7 aumentó hasta el 16,9% el mes pasado, el crecimiento más fuerte desde 1973. El máximo posterior a la Segunda Guerra Mundial, alcanzado en noviembre de 1972, fue del 18,3%.

Fuente: Money Moves Markets

El crecimiento anual de la masa monetaria ajustada o estrecha (las formas más líquidas de dinero) ya había sobrepasado su pico posterior a la Segunda Guerra Mundial y aumentó aún más hasta el 19,5%.

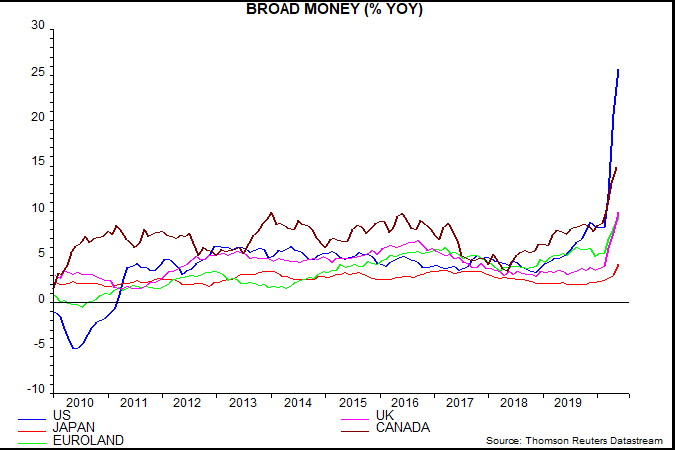

Ambas magnitudes, ampliada y estrecha, siguen siendo mucho más altas en los EE.UU. que en otros lugares. Canadá ocupa el segundo lugar y Europa se está poniendo rápidamente al día. Curiosamente, el Reino Unido ha superado a la Eurozona, que se ha rezagado desde finales de 2016.

Fuente: Money Moves Markets

¿Qué nivel de crecimiento futuro del PIB nominal implica la actual expansión de la masa monetaria ampliada?

La regla general del monetarismo es que los cambios monetarios se reflejan en la demanda y la actividad de seis a doce meses después y en los precios después de unos dos años. Esto sugiere un impacto máximo en el crecimiento del PIB nominal después de unos seis trimestres.

Entre 1965 y 2018, la diferencia entre el crecimiento anual de la masa monetaria ampliada del G7 y el crecimiento anual del PIB nominal seis trimestres más tarde, alcanzó un promedio de 1,4 puntos porcentuales, es decir, una disminución de la velocidad absorbió 1,4 puntos porcentuales del crecimiento de la masa monetaria ampliada.

Sobre la base de este promedio, cabría esperar que el actual crecimiento anual de la base monetaria amplia del 16,9% conllevaría un crecimiento anual del PIB nominal del 15-16% a finales de 2021.

Dado que el crecimiento actual del dinero es extremo, es razonable esperar un movimiento extremo de la velocidad. La desviación estándar de la diferencia entre el crecimiento anual de masa monetaria amplia del G7 y el crecimiento anual del PIB nominal seis trimestres más tarde fue de 2,7 puntos porcentuales en el período 1965-2018. Supongamos una diferencia prospectiva de dos desviaciones estándar por encima de la media, es decir, 1,4 + 5,4 = 6,8 puntos porcentuales. Un crecimiento monetario actual del 16,9% implicaría entonces un crecimiento del PIB nominal de alrededor del 10% a finales de 2021.

Suponiendo que el crecimiento del PIB real del G7 se limita al 3-4%, un crecimiento del PIB nominal de alrededor del 10% sería coherente con una inflación del 6-7%.

Obsérvese que estas cifras se refieren a finales de 2021, momento en el que el efecto de base positivo de los cierres económicos del primer y segundo trimestres de 2020 habrán desaparecido de la comparación anual del PIB, es decir, es probable que el crecimiento anual del PIB nominal sea superior al 10% en el segundo trimestre de 2021, independientemente de cualquier impulso monetario.

La "teoría cuantitativa de la riqueza" implica una relación inversa entre la transferencia de masa monetaria al PIB nominal y la relación entre riqueza e ingresos, es decir, en la medida en que la transferencia de dinero no se refleje en un crecimiento más rápido del PIB nominal, los precios de los activos y la riqueza aumentarán más a largo plazo.

El resultado menos probable, según esta teoría, es la debilidad de la inflación junto con el estancamiento o la deflación de los precios de los activos, un escenario que muchos inversores consideran plausible.

Simon Ward ha trabajado como economista en los mercados financieros durante más de 30 años. Su proceso de proyección combina el análisis monetario y de ciclo. Money Moves Markets ofrece actualizaciones periódicas de las señales de su proceso y presenta una selección del análisis que Simon distribuye entre los equipos de inversión de Janus Henderson, donde se incorporó en 2009 tras trabajar en New Star Institutional Managers, Lombard Street Research y Bank Julius Baer.

Fuente / Autor: Money Moves Markets / Simon Ward

http://moneymovesmarkets.com/journal/2020/7/1/g7-money-trends-suggesting-10-nominal-gdp-growth.html

Imagen: The Economic Times

Deja un comentario

Tu email no será publicado. Los campos requeridos están marcados con **