En su carta semanal John Mauldin (www.mauldineconomics.com) relata cómo nos hemos pasado la mayor parte de la última preguntándonos cuándo ocurriría la próxima recesión. En los últimos dos meses hemos dejado de preguntárnoslo: ya está aquí.

Muchos economistas pensaban que la recesión estaba cerca incluso antes de la pandemia. La expansión económica había durado más que cualquier otra, se estaban formando grietas y la pregunta clave era qué desencadenaría el declive.

El propio Mauldin pensaba que nos dirigíamos a una crisis crediticia, centrada en la deuda corporativa más que en las hipotecas, como ocurrió en 2008. Décadas de políticas de dinero fácil de la Reserva Federal habían llevado a muchas empresas a endeudarse hasta la médula, algo que sigue ocurriendo y que podría convertirse en un problema mayor.

Pero nos enfrentamos a algo único: una recesión provocada por la oferta y la demanda. Específicamente, la oferta de servicios se secó casi de la noche a la mañana debido al temor al coronavirus y a las órdenes de confinamiento. Posteriormente la demanda de los consumidores se hundió cuando la gente perdió sus trabajos en el sector servicios y los que tenían más poder adquisitivo comenzaron a ahorrar mucho más, reduciendo aún más la demanda.

Normalmente, alguna clase de detonador o "shock" hace que la actividad empresarial. Crédito más restringido o tipos de interés más altos son a menudo los culpables, no simplemente una caída de las ventas. Al no poder financiar la continuidad de las operaciones, las empresas cierran y despiden a sus trabajadores, que reducen su consumo. Los efectos se extienden en cascada a través de la economía y comienza la recesión.

Esta vez, sin embargo, el shock fue la aparición del coronavirus y nuestra reacción ante él, no fueron sólo los cierres ordenados por los gobiernos. Los datos ahora muestran que el gasto de los consumidores comenzó a caer semanas antes de que éstos actuaran. Los negocios minoristas y de servicios vieron caer el tráfico de sus tiendas y, con los riesgos para empleados y clientes en aumento, muchos cerraron incluso no siendo necesario. Pero el resultado fue el mismo: la actividad comercial se contrajo y desencadenó una recesión.

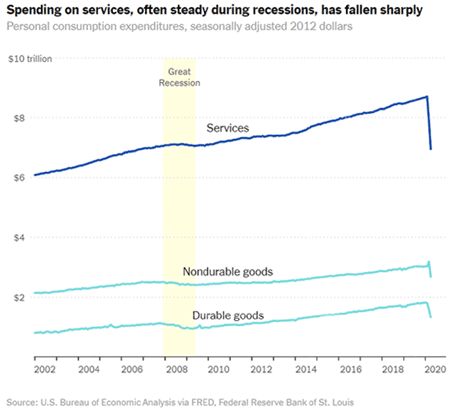

A diferencia de los años 1800 o 1930 o tan recientemente como 1980, las manufacturas y la agricultura ya no son dominantes. Ahora el sector de los servicios representa la gran mayoría de los empleos y el PIB estadounidense. La repentina parada ha sido catastrófica.

La buena noticia es que, en los últimos cien años, el impacto de la mayoría de las alteraciones en el consumo ha disminuido en un 90%. Hay dos razones principales para este notable descenso. Primero, la llegada de los seguros de desempleo y de las familias con dos ingresos, que han reducido el impacto de los despidos en el consumo. En segundo lugar, y más importante, el porcentaje de empleos en industrias cíclicas y en la agricultura se ha reducido en un 70%, una disminución compensada por el aumento de los empleos en el sector de los servicios, donde el 86% de los estadounidenses se ganan la vida. Lo importante, por supuesto, es que el sector servicios es tan estable y sin ciclos como los otros dos sectores no lo son. Esta es la principal razón por la que la volatilidad del PIB década a década ha disminuido en un 85% durante el último siglo. En particular, los ciclos económicos de la posguerra han sido, mucho menos severos que antes de la guerra.

Por eso la actual recesión es diferente a las demás. La mayoría de los análisis económicos que leemos no distinguen entre esta implosión del sector servicios y las recesiones anteriores de los últimos doscientos años. Por eso tenemos todas esas expectativas de recuperación en forma de V. Se fijan en modelos históricos cuando nada antes se parece a esta recesión.

El shock inicial propició que la tasa de desempleo se disparara inmediatamente a niveles inimaginables antes de cualquier declaración formal de recesión. El contacto cara a cara necesario para producir muchos bienes y servicios en el sector servicios, se paró abruptamente una vez que la gente decidió quedarse en casa.

Lo que puede no estar viendo el mercado es que este shock inicial del sector servicios causará que sigamos el camino de una recesión más clásica: miles de empresas no pertenecientes al sector servicios se verán afectadas (minería, ingeniería, producción de automóviles) sin importar las generosas ayudas fiscal y monetaria. Muchas empresas quebrarán. A medida que empresas sufran, comenzarán a despedir trabajadores de la manera habitual, y terminaremos con una recesión propiamente dicha en la que los despidos continuarán hasta mucho después de que llegue una recuperación económica.

Fuente: Mauldin Economics, Hedgeye

El impacto adverso de todo esto en la confianza de los consumidores es difícil de estimar, pero seguramente causará más reducciones en el gasto de las que hemos visto hasta la fecha. El impacto en la confianza de las empresas y el gasto en inversión también debería ser grave.

Teóricamente, esta nueva recesión de dos etapas debería causar que tanto el crecimiento del PIB como el empleo caigan mucho más y más rápido que en cualquier otra recesión registrada. Y esto es exactamente lo que ha sucedido.

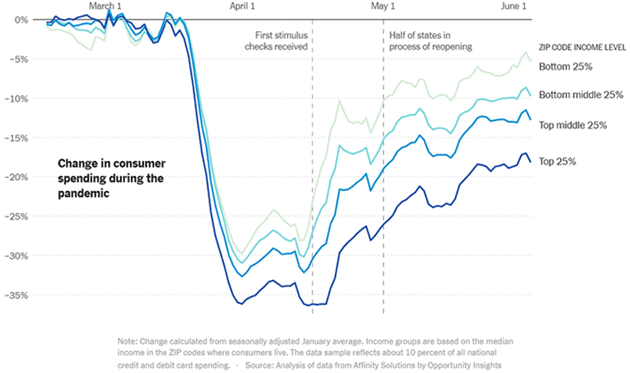

Neil Howe de Hedgeye destaca otro punto interesante y que diferencia también la recesión que vivimos. Los estadounidenses más ricos son los que más han recortado sus gastos durante la pandemia, lo que está limitando la recuperación económica en mayor medida que en recesiones pasadas. A diferencia de otras recesiones, ésta ha diezmado el sector de servicios, que depende cada vez más del consumo de los que están en la cúspide.

¿Qué hacen los ricos con su dinero? Por ahora, al menos, no lo están gastando. Las recesiones pasadas han estado acompañadas por un aumento en la tasa de ahorro personal, con una parte desproporcionada de ese aumento proveniente de los ricos. Esta vez, estamos viendo una respuesta exagerada. El promedio de la tasa de ahorro personal se ha disparado a un; sin precedentes, 33% en abril. Y casi toda esta ganancia ha venido de los ricos. Según investigadores de Harvard, más de la mitad de la disminución del consumo en abril y mayo vino del cuartil superior de hogares. Mientras tanto, el cuartil más bajo no ha visto virtualmente ningún descenso general en el consumo. Y eso es en parte gracias a los programas de ayuda que fluyen a los mismos trabajadores que trabajan en las “millas de oro” de las grandes ciudades estadounidenses.

Más de la mitad de la disminución del gasto en la recesión actual proviene del grupo de ingresos del 20% más alto. El grupo más bajo sólo ha visto caer el gasto agregado en un 5%, gracias al seguro de desempleo. Los programas del gobierno han ayudado a la economía a no desplomarse.

Fuente: Mauldin Economics, Hedgeye

Las prestaciones sociales (cheques gubernamentales de una forma u otra) casi se duplicaron hasta el 37% de los ingresos disponibles en los últimos meses. La pregunta difícil y sin respuesta es ¿qué pasará si se recortan esos programas?

En resumen, una recesión impulsada por la demanda no puede terminar hasta que la demanda regrese. No tiene por qué ser necesariamente el mismo tipo de demanda. De hecho, probablemente no lo será. Pero algo debe restaurar el gasto del consumidor. Muchos empresarios pasan noches (y días) tratando de averiguar cómo se puede recuperar el gasto de los consumidores.

El gasto de los consumidores no se recuperará a los niveles anteriores a menos que la gente se sienta segura. Hay que hacer hincapié en "sentir" porque la percepción es lo que cuenta. Controlar el coronavirus es necesario, pero no suficiente.

Cuando los economistas hablan de la forma de la recuperación, basándose en datos del pasado, mucho nos tememos que no sirven de mucho. Probabmente todo sea diferente en el futuro. El viejo libro de reglas no nos sacará de los problemas esta vez. Cada negocio, cada familia, cada inversor tendrá que crear un nuevo libro.

Se necesita un nuevo plan de juego. Casi todo en el mundo va a tener un nuevo precio. Algunos cambios serán menores, pero otros serán significativos. En medio de todo esto, gobiernos y bancos centrales continuarán cambiando las reglas sólo para hacer el desafío un poco más difícil.

Desde 2004 el autor, analista y escritor financiero de best-sellers John Mauldin ha estado ayudando a inversores individuales e instituciones a desarrollar una comprensión más clara de las fuerzas que impulsan la economía mundial y los mercados de inversión desde 2004. En 2012 nace Mauldin Economics con la misión de llamar la atención de sus suscriptores sobre las inversiones específicas que John y su equipo descubren para cumplir con los objetivos de inversión más urgentes de hoy en día.

Fuente / Autor: Mauldin Economics / John Mauldin

https://www.mauldineconomics.com/frontlinethoughts/a-recession-like-no-other

Imagen: Washington Center for Equitable Future

Deja un comentario

Tu email no será publicado. Los campos requeridos están marcados con **