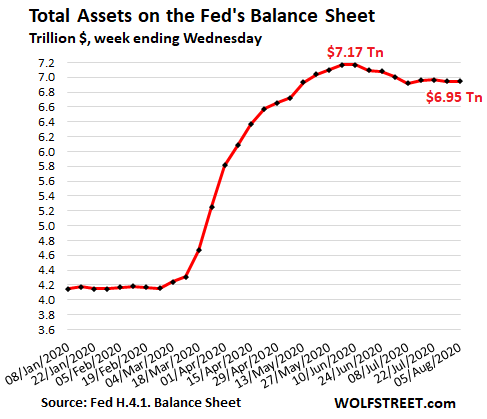

El total de activos en el balance de la Fed para la semana terminada el 5 de agosto, disminuyó en 4 mil millones de dólares desde la semana anterior, a 6,945 billones de dólares. En la semana que terminó el 10 de junio, los activos totales alcanzaron un máximo de 7,17 billones de dólares. En las ocho semanas siguientes, han caído en 224.000 millones de dólares:

Fuente: Wolf Street, Reserva Federal

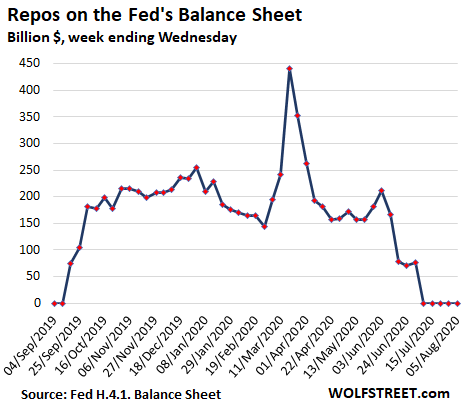

La Reserva Federal sigue ofreciendo enormes cantidades de acuerdos de recompra todos los días, pero desde que los hizo menos atractivos a propósito a mediados de junio al aumentar la tasa de oferta, no ha habido compradores:

Fuente: Wolf Street, Reserva Federal

El saldo de los vehículos de propósito especial (SPV), sociedades de responsabilidad limitada que la Fed creó y a los que presta, junto al crédito primario ("Pr. Cr." en el gráfico), que son préstamos que la Fed hace directamente a los bancos, cayó en 6.000 millones de dólares desde la semana anterior, la quinta semana consecutiva de descensos, hasta los 201.000 millones de dólares, el nivel más bajo desde el 17 de junio. La composición ha cambiado, con las tres entidades originales siendo eliminadas gradualmente, y las nuevas más o menos estables durante las últimas semanas.

El mayor SPV, el servicio de préstamos PPP (Paycheck Protection Program), donde la Reserva Federal compra préstamos PPP a los bancos, cayó en 3.000 millones de dólares hasta 68.000 millones, el primer descenso real desde que comenzó, lo que indica quizás que algunos de los préstamos PPP están empezando a ser perdonados (con cargo a los contribuyentes) y están saliendo de los libros de los bancos:

Fuente: Wolf Street, Reserva Federal

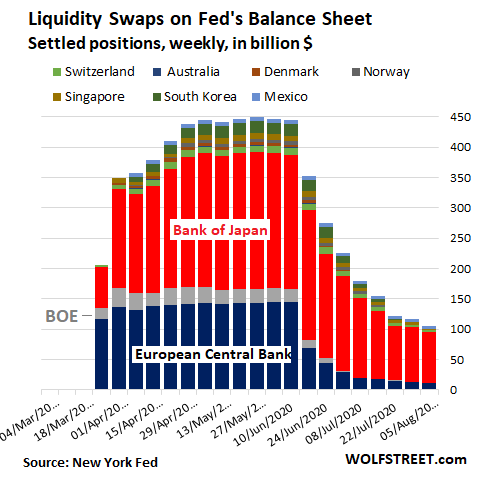

Las líneas de liquidez (swaps) en dólares de la Reserva Federal se pusieron en práctica y se ampliaron durante la crisis para proporcionar dólares a otros bancos centrales seleccionados. Pero han dejado de ser utilizadas, ya que los swaps que vencen están desapareciendo sin ser reemplazados. Después de ocho semanas seguidas de caídas, los swaps han bajado a 106.000 millones de dólares. El Banco de Japón (rojo) representa alrededor del 80% del total:

Fuente: Wolf Street, Fed de Nueva York

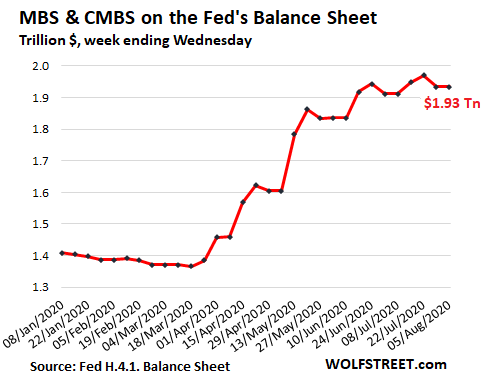

El saldo de valores respaldados por hipotecas (MBS) se mantuvo en 1,93 billones de dólares, después de haber caído en 37.000 millones de dólares la semana anterior. Estos saldos parecen erráticos, por dos razones:

Los MBS vienen con pagos de capital transferidos a medida que las hipotecas se pagan. Durante el actual auge de refinanciamiento de hipotecas, ha habido un gran volumen de pagos de capital que se transfieren a los titulares, incluida la Reserva Federal, reduciendo el saldo de MBS en el balance de la Reserva Federal. Sólo para mantener el equilibrio, la Reserva Federal tiene que comprar grandes cantidades de MBS.

Las transacciones de MBS toman de 1 a 3 meses para ser liquidadas, y la Reserva Federal las contabiliza sólo después de que se liquidan. Así que lo que estamos viendo hoy refleja las compras de hace 1-3 meses que finalmente se liquidaron, menos los pagos actuales de capital de paso. El saldo de hoy es casi igual al saldo del 17 de junio:

Fuente: Wolf Street, Reserva Federal

Los saldos de valores del Tesoro aumentaron en 12.000 millones de dólares hasta 4,30 billones de dólares.

Fuente: Wolf Street, Reserva Federal

Piense en esto: el gobierno está emitiendo una enorme cantidad de deuda nueva para financiar el gasto de estímulo, como los pagos a los consumidores y los de seguro de desempleo. Gran parte de este dinero es gastado por los consumidores, lo cual apoya la economía. Cuando la Reserva Federal compra títulos del Tesoro a medida que el gobierno los emite, en esencia envía sus fondos por una ruta indirecta a través de esos títulos del Tesoro y del estímulo gubernamental al consumo. Este mecanismo está desplazando parte del impacto de los precios de los activos a los precios del consumo.

Wolf Richter es fundador de Wolf Street Corp, editor de WOLF STREET, donde, en su cínica y maliciosa manera, reflexiona sobre temas económicos, de negocios y financieros, las artimañas de Wall Street, los complejos enredos y otras catástrofes y oportunidades que le llaman la atención.

Fuente / Autor: Wolf Street / Wolf Richter

Imagen: Baltimore REIA

Deja un comentario

Tu email no será publicado. Los campos requeridos están marcados con **