La crisis del Covid-19 está llevando a una agresiva expansión fiscal, respaldada por los bancos centrales. Si esto continúa durante la expansión, podría terminar la era del estancamiento secular. Muchas de las importantes tendencias de inversión de los últimos 40 años se dieron debido a la desinflación persistente. Si el próximo ciclo comienza un período de reflación secular, entonces esperen ver muchas de las tendencias de inversión de las últimas décadas quebrarse o revertirse.

En el mundo de la inversión, la característica más importante del estancamiento secular ha sido la tendencia a la baja de los tipos de interés. Siempre hay ciclos en los tipos, pero desde principios de los años ochenta los ciclos han registrado máximos y mínimos más bajos en todas las economías desarrolladas

Fuente: Minack Advisors

La reflación sostenida acabará invirtiendo esa tendencia. Las tasas de largo plazo en la próxima expansión podrían superar el pico del ciclo anterior (3,5% en los EE.UU. para el rendimiento a 10 años) algo que no se ha visto desde la década de 1970, aunque esto es poco probable antes de 2022 o 2023.

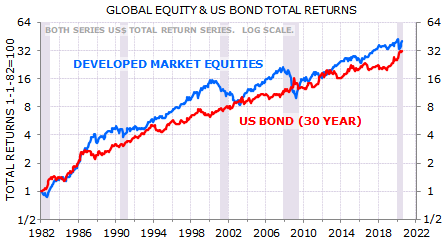

Un cambio en la tendencia secular de los tipos de interés tiene varias consecuencias importantes. La más obvia es el impacto en los posibles retornos del mercado de bonos. Los bonos del Tesoro de largo plazo han generado retornos similares a los de la renta variable en los últimos 40 años.

Fuente: Minack Advisors

Es obvio que los rendimientos serán menores en el futuro. Incluso sin tener en cuenta las pérdidas en precio si los tipos aumentan, el argumento sencillo es que hace 20 años el Tesoro de los EE.UU. ofrecía rendimientos reales garantizados del 4% para los siguientes 30 años. Ahora el Tesoro ofrece la oportunidad de asegurar pérdidas a largo plazo ajustadas a la inflación.

Fuente: Minack Advisors

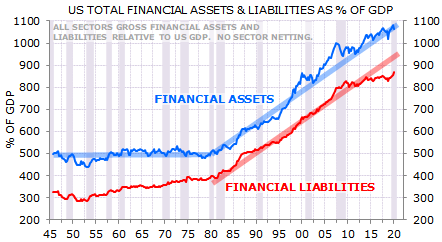

La combinación de la desregulación financiera y la disminución secular de las tasas llevó a la “financiarización” de las economías desarrolladas. El apalancamiento se desplegó en todo el sistema financiero para mejorar los rendimientos. Los activos financieros eran más atractivos que los activos reales. El apalancamiento será menos atractivo si los costes de financiación empiezan a aumentar, y los activos reales se volverán más atractivos que los financieros.

Fuente: Minack Advisors

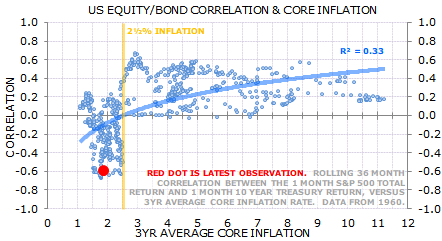

Una segunda característica financiera importante del estancamiento secular es que la correlación acciones-bonos se vuelve estructuralmente negativa. En los EE.UU., no hay precedentes de la persistente correlación inversa entre acciones y bonos de los últimos 20 años.

Fuente: Minack Advisors

La correlación inversa entre acciones y bonos aumentó los beneficios de la diversificación y redujo la volatilidad de las carteras de acciones y bonos. Esto a su vez permitió un mayor apalancamiento para los inversores con limitaciones de volatilidad. La correlación inversa ha sido fundamental para algunas estrategias de inversión, como la de risk-parity.

Las correlaciones entre acciones y bonos están impulsadas por la inflación y las expectativas de crecimiento. La correlación inversa es un sello distintivo de las economías de baja inflación. En los EE.UU. la correlación entre acciones y bonos ha dado un giro positivo cuando la inflación subyacente está por encima del 2,5%. Basándonos en el IPC, una tasa del 2,5% es consistente con un deflactor del PCE del 2%. En otras palabras, es probable que la correlación entre las acciones y los bonos sea positiva si la Reserva Federal puede alcanzar su objetivo de inflación.

Fuente: Minack Advisors

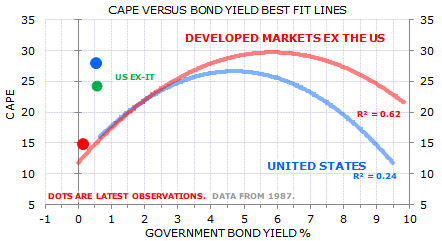

El impacto del estancamiento secular en las acciones debe ser matizado. La caída de los tipos a niveles muy bajos no ha llevado a una amplia reevaluación de las acciones. De hecho, las acciones globales visto caer su valoración (mayor earnings yields, la inversa del PE) a lo largo de los últimos tres ciclos mundiales, a pesar de que los rendimientos de los bonos han caído.

Fuente: Minack Advisors

La razón por la que los bajos rendimientos de los bonos no elevan las valoraciones de las acciones es que las condiciones económicas que empujan los tipos a la baja también representan un viento en contra para el crecimiento de las ganancias. La brecha entre el rendimiento de las acciones y el de los bonos del gráfico anterior se ha ampliado a medida que las expectativas de beneficios a largo plazo han disminuido. En el gráfico siguiente se compara la diferencia de rendimiento con el crecimiento previsto del beneficio por acción (EPS) a largo plazo (tasa de crecimiento terminal) que implica un modelo simple de descuento de dividendos.

Fuente: Minack Advisors

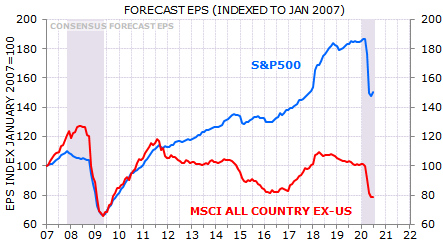

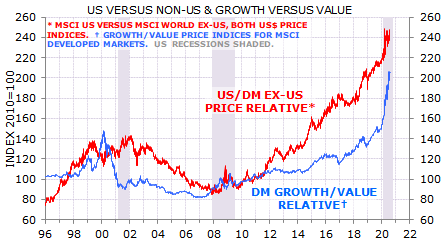

El mercado estadounidense ha sido una excepción a esta historia. Se ha reevaluado significativamente a través del ciclo post-GFC (gran crisis financiera de 2008). La razón por la que los EE.UU. se han reevaluado no es por las bajas tasas de EE.UU. y no es por el QE de la Reserva Federal. Si las bajas tasas y el QE fueran la clave para la reevaluación de las acciones, entonces Europa y Japón se habrían reevaluado aún más. La razón por la cual los EE.UU. se recalificaron cuando el resto del mundo no lo hizo es porque las ganancias de los EE.UU. siguieron subiendo (gráfico inferior). En otras palabras, Estados Unidos fue el único mercado importante donde las condiciones económicas que empujaron a la baja los rendimientos no parecieron también perjudicar las ganancias corporativas.

Fuente: Minack Advisors

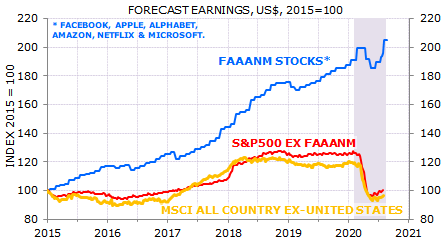

Por supuesto, el rendimiento en el mercado de los EE.UU. fue muy desigual. La fuerza de las ganancias se concentró en unas pocas compañías que han liderado el mercado. Fuera de ese grupo, el crecimiento del BPA en los EE.UU. ha estado en línea con otros mercados.

Fuente: Minack Advisors

Esto explica por qué la crisis del Covid-19 no condujo a un cambio en el liderazgo de la renta variable. Todo lo contrario. La crisis hizo que los beneficios fueran difíciles de sostener y que las tasas fueran aún más bajas, intensificando las tendencias que ya estaban en marcha. El resultado fue que la crisis aceleró el rendimiento superior de los líderes de la renta variable: por región, los EE.UU.; por sector, la tecnología; por estilo, el crecimiento.

Fuente: Minack Advisors

Un período sostenido de reflación económica invertiría este liderazgo. Los sectores económicamente sensibles verán aumentar sus ganancias materialmente. La perspectiva de un aumento de los rendimientos de los bonos no sería perjudicial: cuando los rendimientos suben desde niveles bajos es típico ver que las acciones se reevalúan.

Fuente: Minack Advisors

En resumen, la perspectiva de una reflación sostenida cambiaría varias tendencias importantes de inversión:

La tendencia de 40 años de tipos más bajos se invertirá.

Los rendimientos de la renta fija serán mucho más bajos.

El apalancamiento será menos atractivo.

Los activos reales serán más atractivos frente a los activos financieros.

La correlación entre los bonos y la renta variable cambiará a positiva.

El liderazgo de la renta variable debería desplazarse hacia sectores y mercados más sensibles económicamente.

Fuente / Autor: Minack Advisors / Gerard Minack

Imagen: All ThingsTalent

Deja un comentario

Tu email no será publicado. Los campos requeridos están marcados con **