Las cosas se están poniendo bastante especulativas en los mercados. ¿Cómo de especulativas? Lo suficientemente como para que estemos en medio de un boom de "cheques en blanco".

Los Vehículos de Adquisición de Propósito Especial o SPACs están ahora de moda.

Bill Ackman obtuvo 4 mil millones de dólares por uno. El extraordinario Billy Beane de los Oakland Athletics (de la película Moneyball) presentó un SPAC de 500 millones de dólares para comprar instituciones deportivas. Incluso Jim Ross, el padre del primer ETF está entrando en el juego.

Un SPAC es un vehículo donde los inversores entregan dinero a un individuo o grupo que se compromete con ese dinero a encontrar una compañía privada que comprar y sacar a bolsa. Así que los inversores entregan su dinero sin tener ni idea de en lo que van a invertir y sin más due dilligence que una oración. ¿Por qué?

Normalmente, inversores conocidos, como Ackman, que patrocinan estos fondos consiguen comprar la empresa a un precio reducido junto con una comisión de éxito por encima de una rentabilidad mínima.

El beneficio para la compañía que se adquiere es que pueden saltarse el oneroso proceso de hacer una oferta pública de venta (OPV). No es fácil sacar a tu compañía de paseo para conseguir capital en los días de la pandemia, por lo que esta es una manera de acelerar el proceso y obtener financiación por la vía rápida.

Los inversores que financian el SPAC están esencialmente comprando en una oferta pública inicial sin saber cuál será esa empresa o qué precio pagarán. Parece que la empresa y los que levantan los fondos sacan más provecho de este acuerdo que nadie, pero esto da a los inversores minoristas acceso a los grandes inversores.

De acuerdo con SPAC Data, ya ha habido 28 ofertas públicas iniciales financiadas por SPAC este año con un total de casi 9.000 millones de dólares en valor.

Nikola y DraftKings son dos de las empresas más conocidas que han pasado por este proceso en los últimos años.

No se puede pretender realizar un análisis de inversión en profundidad sobre estas oportunidades porque las inversiones en sí mismas no existen todavía. Es un juego de adivinanzas basado en antecedentes, pero esta es básicamente la forma en que los fondos de capital privado y de capital de riesgo funcionan también en las etapas iniciales.

Estos SPACs pueden terminar bien, pero cuanto mejor lo hagan, más SPACs aparecerán para satisfacer la demanda especulativa que se está filtrando en los mercados actualmente.

Siempre es difícil encontrar la razón exacta para que la especulación siga su curso, pero la mayoría de las veces proviene de la industria financiera que suministra tantas opciones de inversión que eventualmente no hay suficiente demanda para absorberla.

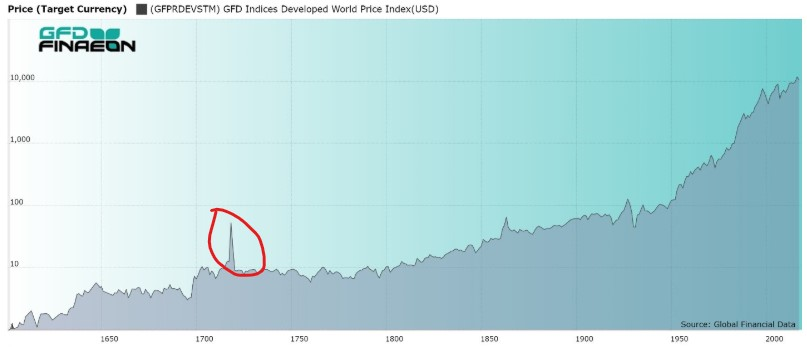

Los SPACs no son nada nuevo. Los SPACs originales se remontan a uno de los períodos de burbuja más grandes en la historia del mercado. Global Financial Data ha reconstruido los precios de los mercados de valores hasta el 1600:

Fuente: A Wealth of Common Sense, Global Financial Data

El pico rodeado en el gráfico ocurrió en la década de 1720 cuando los mercados de valores estaban tomando forma. Fue entonces cuando tuvimos burbujas casi simultáneas en una de las manías más eufóricas de la historia.

Las compañías South Sea y Mississippi fueron las primeras en adoptar el enfoque del cheque en blanco (aunque el modelo de negocio se conocía de antemano). La gente en Europa entregó dinero para que estas compañías fueran a explorar los Estados Unidos y trajeran de vuelta el oro y cualquier otro recurso que pudieran obtener. No había beneficios ni ingresos cuando se financiaban, sólo esperanza y voluntad de apostar.

En resumen, nunca exploraron mucho, pero la idea de que podrían hacerlo, generó tal entusiasmo en el público que una burbuja de proporciones épicas creció.

Para aprovechar esta locura especulativa, surgieron como las malas hierbas otras oportunidades de inversión sin planes de negocios reales. Sólo en 1720 se lanzaron 190 "negocios". Sólo 4 sobrevivieron y la mayoría lo hizo sólo una semana o dos como mucho.

Un panfleto de la época llamado "La Batalla de las Burbujas" enumeraba todas las empresas inverosímiles que se estaban creando. Estos son algunos de los negocios de esta lista:

Una bomba de aire hidrostática que sacaría todo tipo de viento y vapores del cerebro.

500.000 libras para una compañía de seguros para protegerse de las enfermedades venéreas (y otra llamada Cura Rápida si el seguro fallaba).

Una idea de negocio que fue creada para "llevar a cabo una empresa de gran provecho; pero que nadie sepa lo que es".

Mejorar el arte de hacer jabón.

Mejorar el licor de malta (de acuerdo, esto sí fue una buena idea).

El estafador que se propuso llevar a cabo una empresa de gran provecho pidió medio millón de libras. Vendió mil acciones a la gente que llamaba a su puerta para entregarle su dinero, tomó su dinero y se fue del país, para no volver a saber nada de él.

Algunas de estas ideas de negocios se formaron con la intención de ayudar a la gente, pero la mayoría eran simplemente planes para hacerse rico rápidamente. ¿Cómo podrían los ciudadanos normales notar la diferencia?

No es fácil, porque cuando existe esa demanda siempre habrá alguien que provea la oferta.

La interacción actual del trading diario y demás, no se acerca a lo que ocurrió en 1700 pero la cantidad de apuestas que estamos viendo en los mercados es preocupante.

No sabemos cuándo llegaremos (algunos piensan que ya estamos aquí), pero cuando la gente empieza a entregar su dinero sin discernir entre inversiones legítimas y esquemas especulativos, es cuando las cosas se salen de control.

Y ese juego típicamente llega a su fin cuando Wall Street asegura que la oferta de vehículos especulativos excede la demanda especulativa del público inversor.

Ben Carlson, CFA es Director de Gestión de Activos Institucionales de Ritholtz Wealth Management. Autor de los libros A Wealth of Common Sense: Why Simplicity Trumps Complexity in Any Investment Plan y Organizational Alpha: How to Add Value in Institutional Asset Management, en 2017, fue nombrado en la lista de asesores financieros de Investment News 40 Under 40. En A Wealth of Common Sense trata de explicar las complejidades de los diversos aspectos de las finanzas de manera que todo el mundo pueda entenderlos.

Fuente / Autor: A Wealth of Common Sense / Ben Carlson

https://awealthofcommonsense.com/2020/07/the-battle-of-the-bubbles/

Imagen: Science Focus

Deja un comentario

Tu email no será publicado. Los campos requeridos están marcados con **