Preguntas de concurso financiero sobre 2020: ¿Qué es lo que mejor ha funcionado este año: el índice Nasdaq 100 de los gigantes tecnológicos o los aburridos bonos a largo plazo?

El Nasdaq 100 ETF (QQQ) ha subido un asombroso 25,5% este año durante la pandemia y eso incluye una caída del 29% de pico a suelo. Pero el ETF de los bonos del tesoro a largo plazo (TLT) ha subido un 27,3%.

Los bonos a largo plazo superan a las acciones tecnológicas en uno de los años más raros del mercado.

Las acciones reciben toda la atención porque son más emocionantes y sexis, pero los retornos de los bonos de este año están fuera de los gráficos cuando se considera lo bajos que eran los tipos entrando en 2020:

Fuente: A Wealth of Common Sense, Ritholtz, YCharts

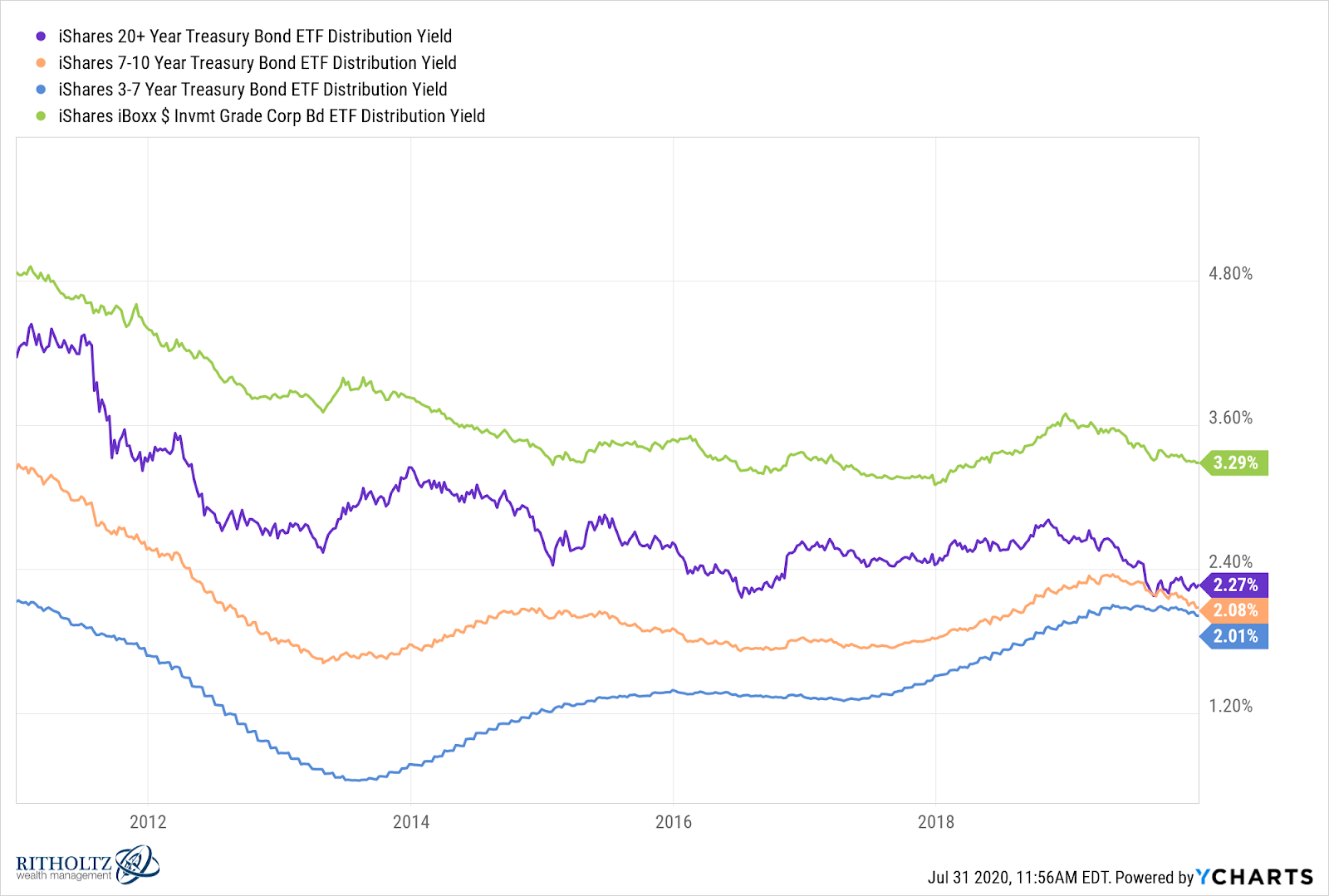

Estos eran los rendimientos iniciales de estos fondos a comienzos del año 2020:

Fuente: A Wealth of Common Sense, Ritholtz, YCharts

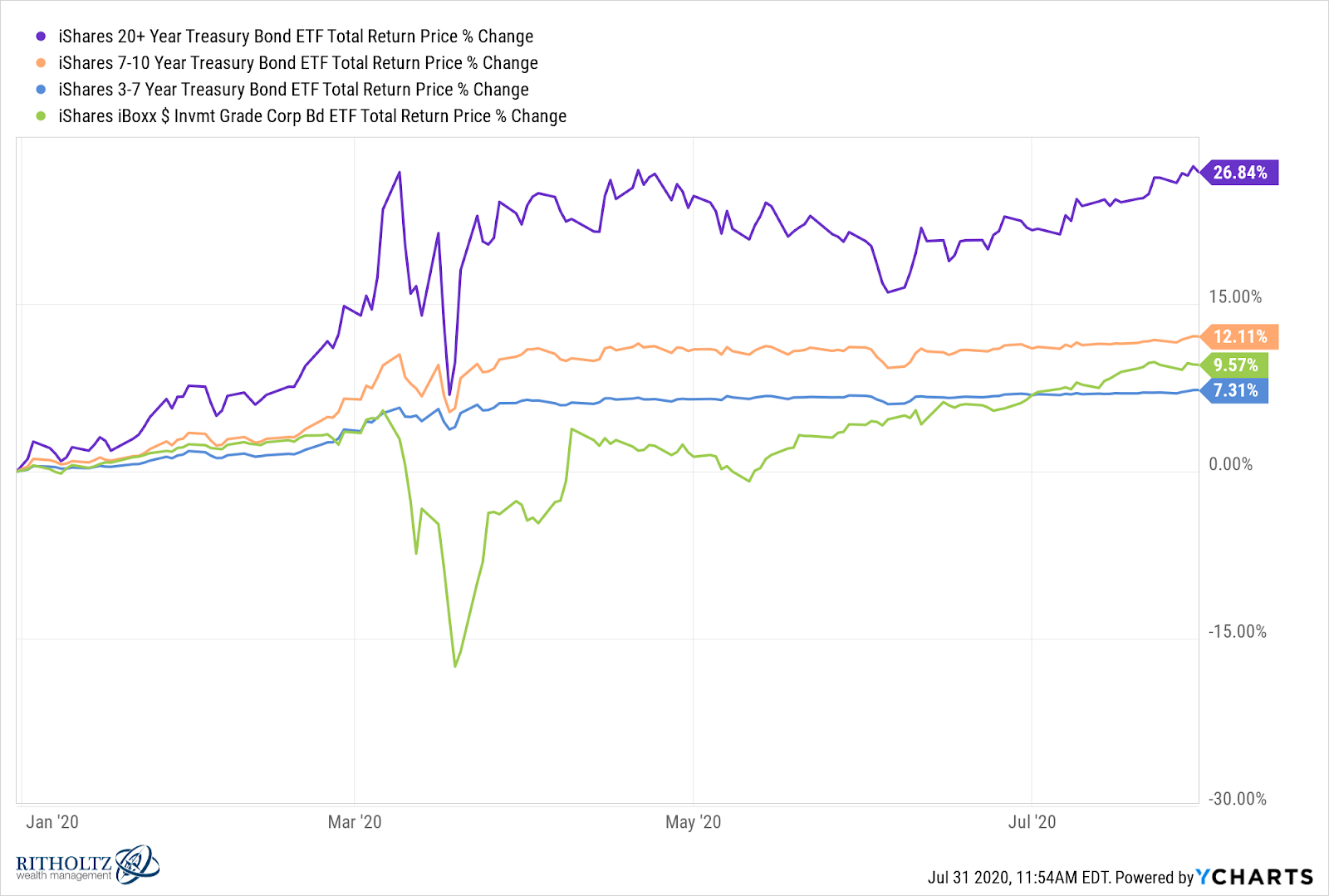

Y estos los rendimientos actuales:

Fuente: A Wealth of Common Sense, Ritholtz, YCharts

Según Deutsche Bank, estamos viendo los rendimientos más bajos de los bonos del gobierno en más de 200 años:

Fuente: A Wealth of Common Sense, Deutsche Bank, GFD

Muchos inversores han estado diciendo durante años que los tipos sólo pueden subir y no han hecho nada más que bajar más. Y tal vez caigan aún más y posiblemente se vuelvan negativos (algo que no habría que descartar si la pandemia empeora).

Pero eventualmente los movimientos a corto plazo de los tipos se desvanecerán y los retornos a largo plazo se basarán más en los rendimientos actuales de los bonos. Si se considera lo insignificantes que son esos rendimientos, los inversores en renta fija tienen garantizado un rendimiento minúsculo a largo plazo.

Así que, ¿por qué tendría que tener bonos con tasas tan bajas?

Es una pregunta razonable que muchos inversores se hacen mientras miramos los bajos rendimientos históricos de los activos seguros.

Algunas ideas:

Los bonos cubren la volatilidad del mercado de valores. Estos son los rendimientos de los fondos de acciones y bonos de Vanguard desde el momento en que el mercado de valores alcanzó su máximo a finales de febrero hasta el momento en que tocó fondo a finales de marzo:

Fuente: A Wealth of Common Sense, Ritholtz, YCharts

Aunque bajaron un poco, los bonos hicieron su trabajo como ancla de una cartera. Los bonos no sólo protegen contra las caídas del mercado, sino que también proporcionan una cobertura emocional a cualquier cartera diversificada.

Algunos inversores simplemente no pueden aceptar la volatilidad que experimentan con toda su cartera en el mercado de acciones. Los bonos pueden reducir la volatilidad general de su cartera utilizando la distribución de activos como palanca para reducir el riesgo.

La compensación es que se reducen sus retornos esperados a largo plazo para aceptar menos riesgo a corto plazo.

Los bonos pueden utilizarse para reequilibrar. Cuando el mercado de valores cae, es el momento en el que uno quiere entrar y comprar a manos llenas. El único problema es que necesita capital para comprar. Ese dinero podría provenir de nuevos ahorros, de una reserva de efectivo o de la porción de bonos de su cartera.

La diversificación no funciona si no tiene una asignación de activos objetivo y ésta no funciona si no reequilibra ocasionalmente sus pesos objetivo. El reequilibrio es una forma sistemática de comprar bajo y vender alto.

Una de las formas más simples de comprar cuando hay sangre en las calles es vender algunos bonos y comprar acciones cuando el mercado cae.

Los bonos pueden ser usados para realizar gastos. El efectivo fue el rey en medio de la caída del mercado de valores por varias razones. La gente estaba perdiendo sus trabajos y los negocios estaban cerrando o hundiéndose.

Si necesitaba utilizar su cartera como salvavidas, habría sido difícil de soportar vender acciones habiendo caído más de un 30%. Los bonos proveen estabilidad para aquellos que necesitan usar su cartera para gastos diarios o compras importantes.

Los bonos protegen contra la deflación. El mayor riesgo de los bonos a largo plazo es la inflación. Eso siempre es un riesgo. Pero los bonos también ayudan a protegerse contra la deflación.

Cuando hay inflación, los ingresos de los bonos valen menos con el tiempo, pero en un entorno deflacionario, en realidad valen más. Esta es una de las razones por las que los bonos tienden a funcionar tan bien durante una recesión.

Hay otras opciones, pero no muchas. Podría crear una cobertura similar usando fondos del mercado monetario, CDs o cuentas de ahorro. Tampoco rinden mucho pero no tienen tanto riesgo de tipos de interés. Por otra parte, no se beneficiaría tanto si el rendimiento de los bonos se redujera aún más, pero ese es el precio que paga por la seguridad.

Cualquier cosa que vaya más allá de estos vehículos de inversión seguros introduce riesgos adicionales a su cartera. Más riesgo no es necesariamente siempre malo, pero es algo que debe tener en cuenta cuando se aventura fuera de su zona de confort.

Las acciones que pagan dividendos, los bonos corporativos, high yield u otras alternativas podrían ofrecer un mayor rendimiento en este momento, pero esas inversiones tienen muchas características diferentes a las de los bonos de alta calidad.

No hay respuestas fáciles en el actual mundo de tipos bajos que vivimos.

Puede ganar menos para proteger mejor su capital o ganar más aceptando más riesgo en su cartera.

Ben Carlson, CFA es Director de Gestión de Activos Institucionales de Ritholtz Wealth Management. Autor de los libros A Wealth of Common Sense: Why Simplicity Trumps Complexity in Any Investment Plan y Organizational Alpha: How to Add Value in Institutional Asset Management, en 2017, fue nombrado en la lista de asesores financieros de Investment News 40 Under 40. En A Wealth of Common Sense trata de explicar las complejidades de los diversos aspectos de las finanzas de manera que todo el mundo pueda entenderlos.

Fuente / Autor: A Wealth of Common Sense / Ben Carlson

https://awealthofcommonsense.com/2020/08/why-would-anyone-own-bonds-right-now/

Imagen: El Cronista

Deja un comentario

Tu email no será publicado. Los campos requeridos están marcados con **