El oro ha sido protagonista el último año, subiendo un 32% mientras las acciones globales han languidecido. Los inversores compran oro por muchas razones, pero un objetivo común es como cobertura contra algún tipo de riesgo. En este artículo, mostramos cómo el oro puede reducir el riesgo de caída durante los grandes descensos de los mercados, pero que no es la cobertura más efectiva contra la inflación.

El fuerte rendimiento del oro durante el último año hace que algunos inversores se pregunten si es hora de añadir oro a sus carteras. Los inversores deben ser compensados por los riesgos que asumen en las inversiones individuales, y cada activo debe tener un propósito.

Muchos no tienen una asignación estratégica al oro, ya que, a largo plazo, no genera rendimientos suficientes para justificar sus niveles de riesgo. Esto se puede ver en el primer gráfico, donde el oro es, con mucho, el activo de más riesgo, y sin embargo ha generado rendimientos inferiores a los de los demás activos a largo plazo. Sin embargo, el oro puede ser muy útil a corto plazo y potencialmente como cobertura contra el riesgo. Si bien muchos inversores creen que el oro es una buena cobertura contra la inflación, tanto los TIPS (valores del Tesoro protegidos contra la inflación) como las acciones de materias primas son mejores coberturas. También se muestra que el oro puede reducir el riesgo de caída de la cartera durante las bajadas de los mercados, como hemos visto recientemente.

Fuente: Advisor Perspectives, Northern Trust AM, Bloomberg, Ibbotson

Uno de los principales retos de la inversión en oro es determinar su verdadero valor. Al no tener un flujo de ingresos para valorar, los precios del oro fluctúan ampliamente en función de la oferta y la demanda a corto plazo. Como se muestra en el gráfico a continuación, el motor tradicional de la demanda de oro (joyas) ha disminuido como porcentaje de la demanda total, mientras que la demanda financiera ha aumentado. Debido a esta dinámica cambiante, no se consigue mucha información escarbando en la oferta y la demanda no financiera del oro como pista de precios futuros.

Fuente: Advisor Perspectives, Northern Trust AM, Bloomberg, Metal Focus

Como muestra el tercer gráfico, la mejor evidencia que hemos encontrado históricamente para explicar los movimientos del precio del oro es lo que sucede con los tipos de interés reales (después de inflación) a corto plazo. ¿Por qué deberían subir los precios del oro cuando los tipos reales a corto plazo están cayendo, y viceversa? Si descomponemos los tipos de interés en dos componentes, el tipo de interés real y la prima de inflación, podemos entender mejor los factores determinantes. La caída de los tipos de interés reales se produce cuando las economías se están desacelerando y el oro es atractivo para algunos inversores en ese entorno como cobertura de cartera. También es menos costoso poseer oro en ese entorno, ya que tanto el coste de la inversión como el coste de oportunidad han disminuido. Si la prima de inflación está aumentando (lo que reduce el tipo de interés real), esto llevará a algunos inversores a comprar oro como cobertura de la inflación.

Fuente: Advisor Perspectives, Northern Trust AM, Bloomberg

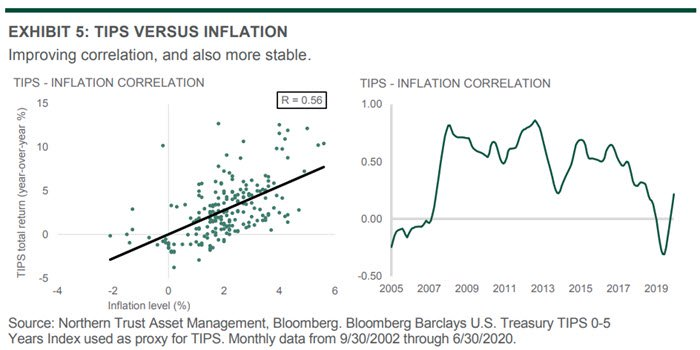

Los inversores tienen muchas opciones para cubrirse contra el riesgo de inflación en sus carteras, desde las más simples (oro) hasta las más esotéricas (swaps de inflación). Tres de los vehículos más comunes son el oro, los bonos protegidos contra la inflación y los recursos naturales (las acciones de las empresas productoras de materias primas). El siguiente gráfico muestra que los precios del oro han tenido históricamente una correlación razonablemente positiva con el aumento de la inflación, pero esta correlación no es tan fuerte como las alternativas. Además, la correlación ha sido más volátil a lo largo del tiempo, como se muestra en el lado derecho del gráfico.

Fuente: Advisor Perspectives, Northern Trust AM, Bloomberg

Una mayor correlación con la inflación se deriva de los TIPS (en este caso, los TIPS con un vencimiento de 5 años y menos). Los TIPS tienen el beneficio de un flujo de ingresos que está directamente ligado a la tasa de inflación, pero los que tienen un vencimiento más largo conllevan un mayor riesgo de tipos de interés. Por tanto es mejor invertir en bonos protegidos contra la inflación de menor vencimiento para reducir este riesgo de tipo de interés.

Fuente: Advisor Perspectives, Northern Trust AM, Bloomberg

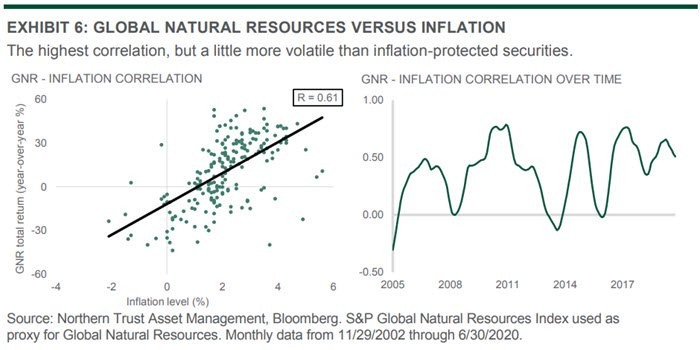

La mayor correlación con la inflación viene de los recursos naturales, en concreto de las acciones de los productores de productos básicos. Históricamente, muchos inversores utilizaron una estrategia basada en futuros para tener exposición a las materias primas, pero un enfoque basado en acciones genera un resultado superior. Los recursos naturales han proporcionado la mejor protección contra la inflación, ya que las empresas subyacentes dentro del índice se benefician frecuentemente del aumento de los precios y la rentabilidad durante los períodos de inflación generalizada. También tienen una ventaja sobre el oro gracias a una diversificación más amplia en muchos tipos de productos básicos diferentes que tienen exposiciones económicas distintas.

Fuente: Advisor Perspectives, Northern Trust AM, Bloomberg

Otra tesis frecuente de los inversores en oro es la protección contra la devaluación de su moneda nacional (en este ejemplo el dólar estadounidense). Históricamente, el oro ha estado correlacionado negativamente con el dólar, aumentando su valor cuando el dólar se deprecia. Pero, como se muestra a la derecha, esta es la más volátil de todas las pruebas de correlación que hemos hecho. Algunos inversores no le dan suficiente importancia a la realidad de que los valores de la moneda son un juego de suma cero. Para que el dólar se deteriore significativamente a largo plazo frente a las monedas del mundo, es necesario apostar que las perspectivas de crecimiento e inflación de los EE.UU. se van a deteriorar materialmente frente a los otros grandes emisores de divisas, incluyendo Europa, Japón, el Reino Unido y China.

Fuente: Advisor Perspectives, Northern Trust AM, Bloomberg

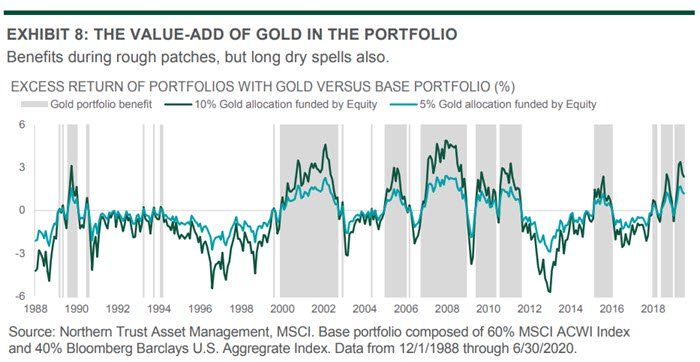

Para evaluar las implicaciones en la cartera de una asignación al oro, se ha utilizado el Portfolio Construction Desk (PCD) de Northern Trust. Utilizando un software de modelización de riesgos que incluye datos tanto históricos como de rendimiento proyectado, riesgo y correlación, se evaluó el impacto en la cartera de los distintos niveles de exposición al oro y también se realizaron análisis de escenarios que mostraban cómo se comportaban las carteras durante varios eventos históricos de tensión. Entre esos acontecimientos cabe citar, por ejemplo, el desplome del mercado bursátil en 1987 y la caída del mercado a raíz de la quiebra de Lehman Brothers. El último gráfico muestra la contribución marginal positiva o negativa a una cartera equilibrada de base a partir de una asignación de oro del 5% o el 10%, financiada por las acciones. Durante el mercado alcista de la década de 1990, la asignación de oro restó rendimiento, pero se ganó sus galones durante los mercados bajistas más recientes.

Fuente: Advisor Perspectives, Northern Trust AM, Bloomberg

De los 50 eventos de mercado que se estudiaron, 34 fueron eventos de tensión negativa, una asignación al oro (extraída de las acciones) perjudicó el rendimiento de las carteras en sólo siete de estos 34 casos. En otras palabras, el promedio de acierto del oro que es neutral o positivo para el rendimiento de la cartera durante los períodos de tensión del mercado es del 79%, pero la contribución en algunos descensos del mercado fue bastante nominal. En el cuadro a continuación se muestra el impacto de las asignaciones del 5% y el 10% de la cartera de oro en ciertas caídas de mercado de importancia, con la asignación obtenida de una reducción de las acciones.

Fuente: Advisor Perspectives, Northern Trust AM, MSCI

En este artículo se ha evaluado el papel potencial del oro en las carteras, mostrando cuándo funciona y cuándo hay mejores alternativas. Sus beneficios más claros se derivan de los períodos de bajos tipos de interés reales a corto plazo y/o de acontecimientos de tensión en el mercado. Dado que los tipos nominales a corto plazo no pueden caer mucho más, una caída adicional significativa de los tipos reales requerirá un aumento sostenido en la inflación. Si eso ocurriera, se ha demostrado que los valores protegidos contra la inflación y las acciones de recursos naturales son coberturas superiores en comparación con el oro.

El precio del oro es intrínsecamente impredecible, ya que carece de los fundamentos económicos tradicionales para prever el valor justo. Por lo tanto, su evolución durante el próximo año es difícil de estimar. Pero a medida que nos centramos en ser compensados por los riesgos que asumimos durante la construcción de la cartera, encontramos otras clases de activos que cumplen más claramente un propósito bien definido para ayudar a la rentabilidad general de la cartera y las características de riesgo.

Advisor Perspectives es la editorial interactiva líder para asesores de inversión registrados (RIA), gestores de patrimonio y asesores financieros en Estados Unidos. Su objetivo es proporcionar información precisa y relevante relacionada con estrategias de inversión y economía, así como entrevistas con líderes de opinión en la industria de la inversión y donde fondos, gestores de patrimonio y asesores financieros comparten sus puntos de vista sobre el mercado, la economía y las estrategias de inversión.

Fuente / Autores: Advisor Perspectives / James McDonald, Daniel Phillips, Michael De Juan

Imagen: ft Journal

Deja un comentario

Tu email no será publicado. Los campos requeridos están marcados con **