Es oficial: desde la semana pasada, el número de contratos de futuros en la comunidad especuladora cortos netos del DXY (a través de otros pares de divisas) igualaba el nivel más alto registrado de finales de los 90.

Fuente: ZeroHedge

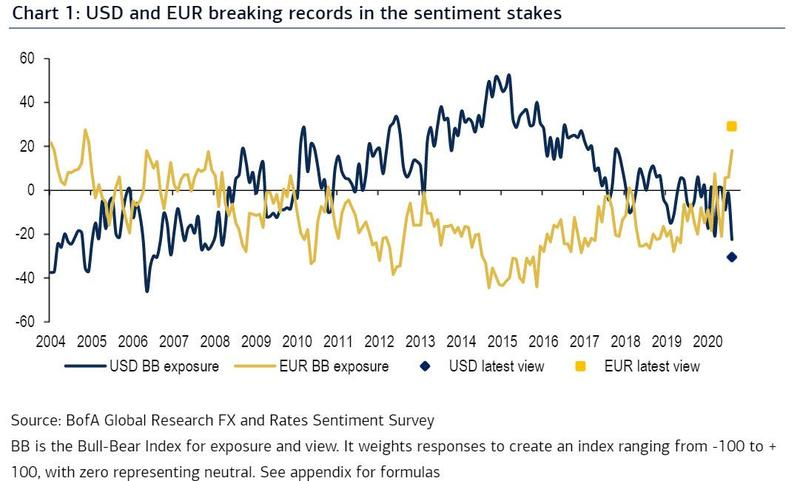

Pero no es necesario mirar los datos semanales de la Commodity Futures Trading Commission (CFTC) para saber que la moneda, que hasta hace sólo tres meses se disparaba hasta alcanzar máximos, se ha convertido en el corto más popular: según Bank of America (BofA), "corto USD" ha incrementado su ventaja como el trade más popular en 2020, de acuerdo con la última encuesta del banco sobre tipos de cambio.

Fuente: ZeroHedge, Bank of America

Sin embargo, el aumento de los cortos en dólares no es tanto una apuesta secular sobre la caída del dólar como una visión alcista de sus dos pares clave, el euro y el yen.

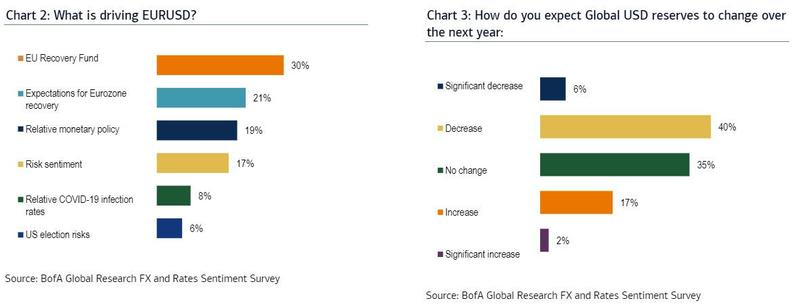

Según la encuesta de BofA, el Fondo de Recuperación de la UE parece ser el principal impulsor de la recuperación del euro, ya que casi un tercio de los inversores dijeron al banco en junio que lo consideraban un "cambio de juego", mientras que la bajada del dólar puede explicarse, al menos en parte, por las expectativas de cierta erosión de la hegemonía del dólar como moneda de reserva.

Fuente: ZeroHedge, Bank of America

Aún así, como señala BofA, en el actual contexto, los riesgos, tanto conocidos como desconocidos, abundan y podrían ser una amenaza para unas posiciones aparentemente extendidas. Vale la pena tener en cuenta que, si la naturaleza más estructural de las opiniones de los inversores entra en juego (el fondo de recuperación europeo como un "cambio de juego" y cambios en los flujos de reservas y carteras), el posicionamiento actual podría ser menos restrictivo, ya que los benchmark se ajustan.

Por supuesto, después del dramático movimiento del mes pasado, lo que ocurra a continuación puede parecer en gran medida discutible. Como recordatorio, en julio, el dólar ponderado por el comercio experimentó el mayor descenso mensual en dos años y medio, con el DXY viendo la mayor caída en una década.

Y, en un mundo donde inversores que siguen otras tendencias han tenido un año sombrío, cualquier inversión que tenga tanta continuidad como la caída del dólar, seguramente atraerá a los perseguidores de ese impulso, y con seguridad, como escribió Karen Fishman de Goldman Sachs el viernes, el movimiento del DXY ha "renovado el enfoque en los inversores basados en momentum (por ejemplo, los Commodity Trading Advisors o CTA, también conocidos como robots perseguidores de patrones) y su potencial participación en la venta del dólar".

Algunos detalles de la estratega de Goldman:

"Los sistemas de trading basados en el momentum han sido populares durante décadas, dada su baja correlación con los rendimientos de benchmarks tradicionales y, por lo tanto, su potencial para generar alfa. Las estrategias tienden a tener componentes comunes, incluyendo reglas establecidas para entrar y salir de posiciones. Aunque se emplean diversos métodos para producir una señal de trading, muchos se basan en simples medias móviles, como la compra (venta) que se activa si el punto se mueve por encima (cae por debajo) de una media móvil determinada. Otros métodos populares son las "estrategias de cruce", en las que un trader se pone largo (corto) si una media móvil más corta excede (rompe por debajo) una media móvil más larga, y las "rupturas", en las que un comerciante compra (vende) un activo si el spot sobrepasa (infringe) el máximo (mínimo) anterior en un determinado horizonte de tiempo. Por ejemplo, el "Experimento de la Tortuga" de 1983 se basó principalmente en un sistema de ruptura, según Faith (2013). A pesar de usar diferentes metodologías, los CTA tienden a ver rendimientos similares, especialmente durante los períodos de grandes movimientos del mercado. De hecho, según Clenow (2013), la mayor parte de la variación de los rendimientos entre los fondos proviene de factores como la composición de los activos, el nivel de riesgo y el tamaño de la posición, más que de la señal de trading específica. "

Fuente: ZeroHedge, Bloomberg, Goldman Sachs

Entonces, ¿qué concluye Goldman Sachs basándose en el posicionamiento inferido de los CTA? Como explica el banco, encuentra "un mensaje bastante claro para ponerse corto del dólar frente a las monedas del G10, con señales un poco más mezcladas para los cruces con divisas emergentes de alta beta" y añade que "aunque los CTA probablemente ya estén cortos de dólares, vemos margen para más debilidad, ya que (i) pronto podrían activarse nuevos cortos y (ii) los inversores a más largo plazo empiezan a participar también, en particular en el euro y otros activos europeos".

Además, Goldman Sachs también afirma que la típica iliquidez de agosto podría dar un mayor impulso a las estrategias de seguimiento de tendencias, que abogan por mantener los cortos de dólares (principalmente frente a las monedas del G10) y añadir largos de AUD/NZD.

En resumen: con todo el mundo, literalmente, en Wall Street ahora corto de dólares, como se observa en las especificaciones netas de la CFTC o en varias encuestas, y con Goldman Sachs recurriendo a "inferir" el futuro del DXY basándose en el impulso reciente, la única conclusión real posible es que prácticamente no queda nadie más que pueda sumarse a los cortos de dólares, lo que significa que, en ausencia de algún desastre socioeconómico inesperado en los EE.UU., el único movimiento posible para el dólar en este momento podría ser al alza.

ZeroHedge quiere ampliar el alcance de la información financiera, económica y política disponible para el público inversor profesional. Examina con escepticismo y, cuando sea necesario, cuestiona las tesis del periodismo financiero actual, para liberar el conocimiento, proporcionar un análisis sin restricciones políticas y facilitar la interminable búsqueda de libertad de la información.

Fuente / Autor: ZeroHedge / Tyler Durden

https://www.zerohedge.com/markets/short-dollar-now-worlds-most-consensus-trade-so-its-time-go-long

Imagen: Fortune

Deja un comentario

Tu email no será publicado. Los campos requeridos están marcados con **