Con el índice del dólar estadounidense completando recientemente la llamada figura técnica de “cruz de la muerte”, es una buena oportunidad para revisar las implicaciones para la inversión de un posible cambio de tendencia en el dólar.

La “cruz de la muerte” es una figura de análisis técnico donde la media móvil de 50 días cruza por debajo de la media móvil de 200 días. Es una medida simple de tendencia, pero que históricamente ha precedido a una mayor debilidad del dólar.

Fuente: Advisor Perspectives, Bloomberg

Esto se produce en un momento en que algunas fuerzas fundamentales parecen sugerir que es posible una tendencia a la baja más duradera del dólar, en lugar de una simple inversión de tendencia a corto plazo. Por ejemplo:

El déficit presupuestario de EE.UU. como porcentaje del PIB puede alcanzar un nuevo récord en 2020, en un 15-17%. El déficit presupuestario como porcentaje del PIB está altamente correlacionado con el nivel del USD en la medida que déficits presupuestarios más amplios están asociados a una moneda más débil.

Fuente: Advisor Perspectives, Bloomberg

La Reserva Federal ha señalado claramente que no tiene intención de aumentar los tipos de interés hasta 2023 como muy pronto, como sugiere la “trama de puntos” de las proyecciones de los gobernadores de la Reserva Federal. Más flexibilidad de la Reserva Federal también puede estar en camino en forma de guías futuras sobre los tipos, control de la curva de rendimiento, un objetivo de simetría de la inflación, y/o un programa de quantitative easing más permanente. En igualdad de condiciones, estos elementos apoyan el argumento a favor de una moneda más débil.

Fuente: Advisor Perspectives, Bloomberg

La pregunta es: débil ¿contra qué? El euro es un candidato. El diferencial de tipos de interés entre la tasa de los fondos federales y la tasa de depósito del BCE ya no es favorable al USD, ya que ese diferencial ha pasado del 2,75% a sólo el 0,75% en cuestión de unos pocos meses.

Fuente: Advisor Perspectives, Bloomberg

Además, la Fed (hasta ahora) parece estar creando más dinero que el BCE en su respuesta a la crisis del COVID-19. Es decir, la oferta de dinero en los EE.UU. está creciendo más rápido que la oferta de dinero en Europa. Esta dinámica es favorable a un euro más fuerte frente al USD.

Fuente: Advisor Perspectives, Bloomberg

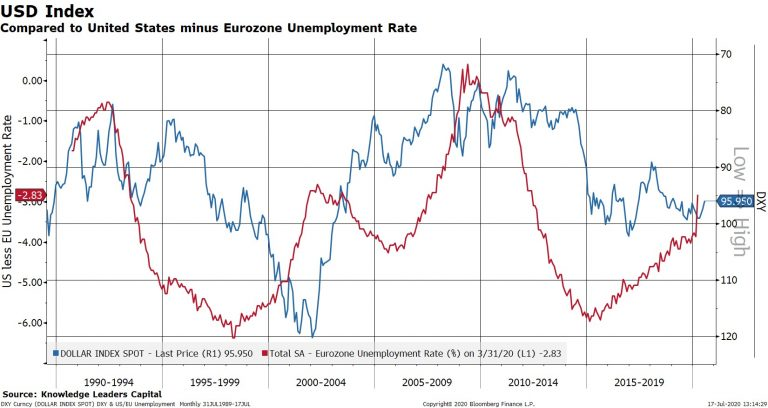

Por último, la tasa de desempleo en los EE.UU. se está moviendo rápidamente a la paridad con la zona euro. En el pasado, al cerrarse el diferencial de la tasa de desempleo entre Europa y los EE.UU., el euro se ha fortalecido frente al USD.

Fuente: Advisor Perspectives, Bloomberg

Teniendo en cuenta lo anterior, la probabilidad de un dólar más débil, frente al euro y otras monedas, parece más probable que en años anteriores, incluso antes de considerar las implicaciones de una unión política más sólida dentro de Europa. Por lo tanto, el examen de las consecuencias de la asignación de activos de un dólar más débil tiene sentido en este momento, incluso aunque la tendencia no está todavía totalmente afianzada.

En los siguientes gráficos, destacamos diez implicaciones importantes de un escenario de dólar más débil. En cada gráfico, trazamos el índice DXY en azul a la derecha, eje invertido. De esta manera, cuando la línea azul sube, representa un USD más débil. A continuación, trazamos la comparación de activos relativos en rojo en el eje izquierdo.

Hay varias claves importantes de este ejercicio:

La tecnología, que ha sido EL grupo líder en los últimos años, es muy poco probable que continúe liderando si el USD se debilita de forma secular.

Áreas del mercado de valores donde los inversores están más infraponderados (valor, internacional, compañías más pequeñas, emergentes) tendieron a hacer lo mejor en un entorno de caída del USD.

Los activos reales superaron a las acciones en los períodos de caída del USD.

El crédito superó a las acciones en los períodos de caída del USD.

Por lo tanto, en la medida en que la caída del dólar se convierta en una realidad, los inversores tal vez deban prestar atención y volver a familiarizarse con las áreas de los mercados de capital que han caído en desgracia (tanto nominalmente como en relación con las acciones de gran capitalización de los Estados Unidos) durante la mayor parte de un decenio.

Diez implicaciones de un escenario de dólar débil

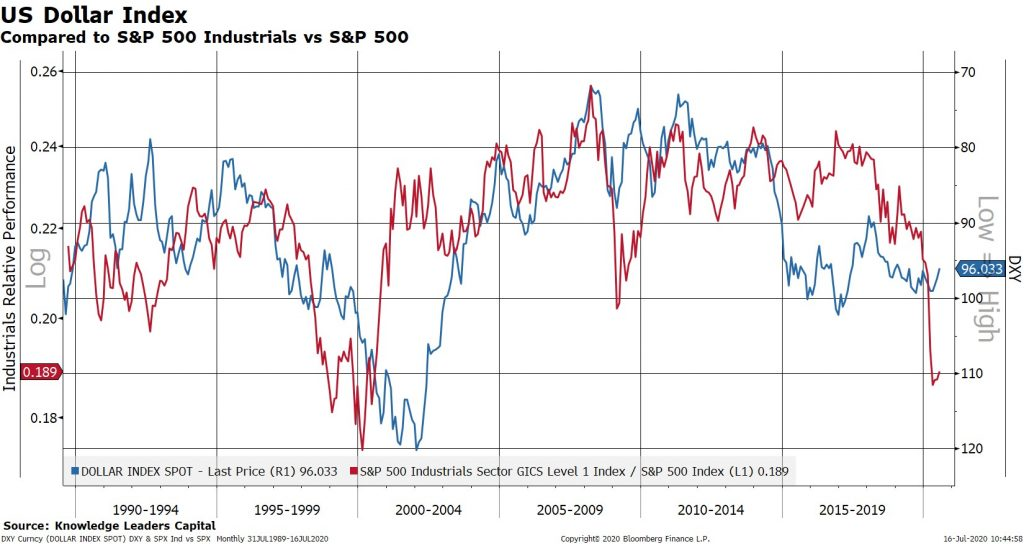

Cíclicos frente a acciones defensivas. Un dólar más débil se asocia a menudo con expectativas de inflación en aumento y un crecimiento más rápido del PIB nominal. Las empresas con altos niveles de apalancamiento operativo (es decir, aquellas empresas que son capaces de aumentar los ingresos sin aumentar los costes tan rápidamente) experimentan una expansión de los márgenes de beneficio cuando el crecimiento económico nominal aumenta o pueden trasladar los mayores costes de los insumos a los clientes finales. El sector de materiales es el epítome de esto y el sector industrial no se queda atrás. En el extremo opuesto del espectro se encuentran los servicios públicos y la tecnología, que tienen niveles mucho más bajos de apalancamiento operativo en general: las utilities por la falta de poder de fijación de precios y las acciones tecnológicas por los niveles más bajos de activos fijos. Una excepción a esta generalidad es la relación entre el sector de productos básicos de consumo (un espacio defensivo tradicional) y el sector de consumo discrecional (un área más cíclica). Las empresas de productos básicos tienden a tener más poder de fijación de precios y, por lo tanto, un mayor apalancamiento operativo que las empresas discrecionales en un período de caída del dólar o de aumento de las expectativas de inflación, ya que los productos que venden son menos sustituibles.

Fuente: Advisor Perspectives, Bloomberg

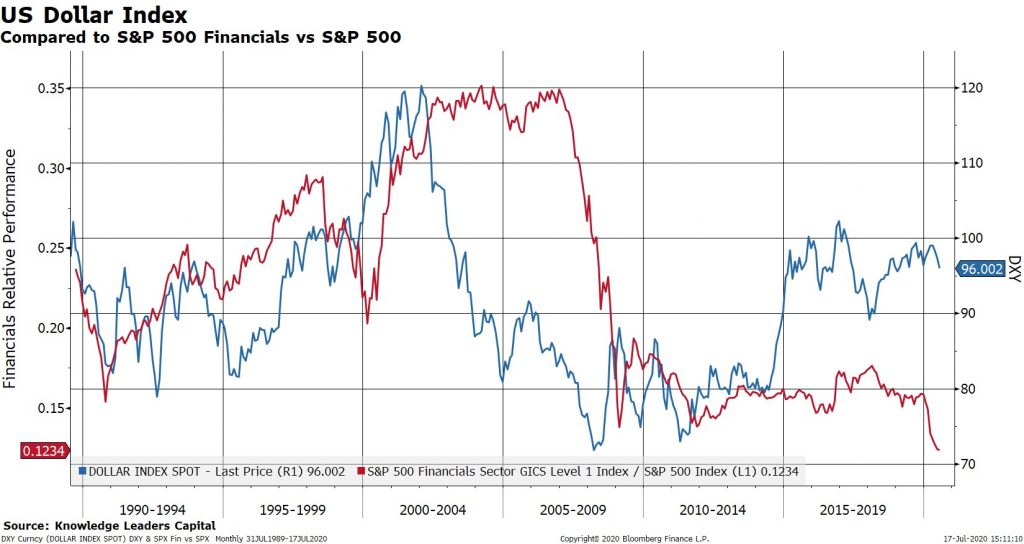

Valor sobre las acciones de crecimiento. Una extensión del punto uno es el rendimiento superior generalizado del valor frente al crecimiento en períodos de caída del USD, y por muchas de las mismas razones. Sin embargo, una salvedad a esto es el sector financiero, que se asocia típicamente con el “valor”. En períodos anteriores de debilidad significativa del dólar, el sector financiero se ha comportado bastante bien en términos relativos, en parte porque la curva de rendimiento tiende a ser pronunciada (es decir, el extremo largo sube más rápido que el corto, ya que se descuentan los resultados inflacionarios). Las curvas de rendimiento más pronunciadas son buenas para los beneficios de los bancos, ya que piden prestado a corto y prestan a largo. Sin embargo, en un mundo de represión financiera y controles de la curva de rendimiento, es muy poco probable que la curva de rendimiento se incline mucho, lo que hace que la rentabilidad de los bancos se vea afectada de forma semipermanente en su conjunto. Los bancos japoneses y europeos son los casos de estudio de esto.

Fuente: Advisor Perspectives, Bloomberg

Pequeñas sobre grandes acciones. Los índices de pequeña capitalización tienden a estar más orientados al “valor” simplemente debido a las diferencias de composición en comparación con el S&P 500. Las acciones pequeñas también son más cíclicas que las grandes y a menudo tienen un importante apalancamiento operativo incorporado. En un entorno de debilidad del dólar, tiene sentido bajar en la escala de capitalización, ya sea aumentando la asignación a los índices de pequeña capitalización o sustituyendo la exposición ponderada por capitalización por una exposición de igual ponderación. Una ventaja de esto último es que puede mejorar realmente el perfil de riesgo de una cartera en la medida en que se mitigue la exposición a un número muy reducido de grandes acciones por capitalización.

Fuente: Advisor Perspectives, Bloomberg

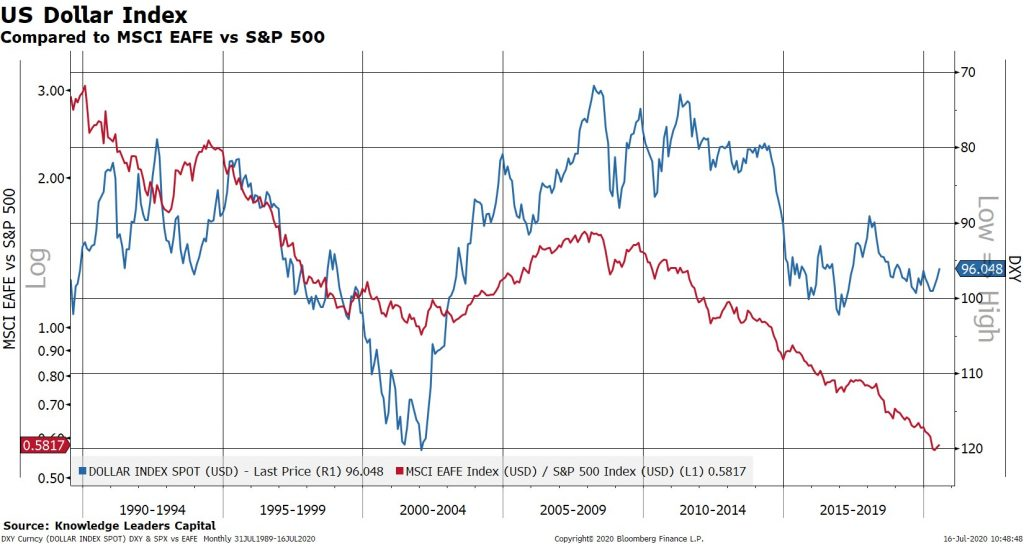

Compañías internacionales frente a acciones de los Estados Unidos. Las acciones extranjeras, debido a las diferencias de composición de los índices de gran capitalización de los Estados Unidos, se benefician de una dinámica similar a la descrita anteriormente. También se benefician del componente de apreciación de la moneda de un dólar estadounidense en descenso o una moneda local en alza.

Fuente: Advisor Perspectives, Bloomberg

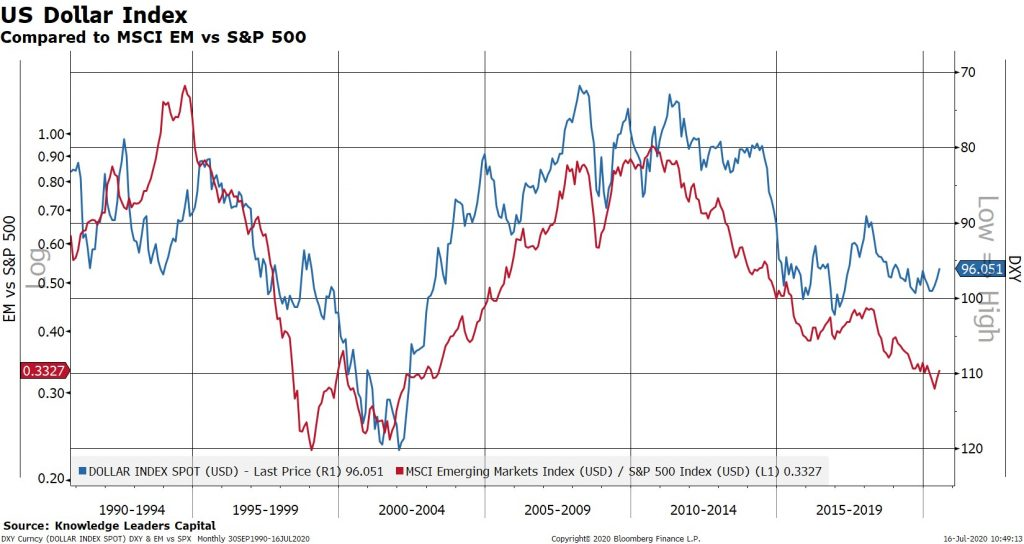

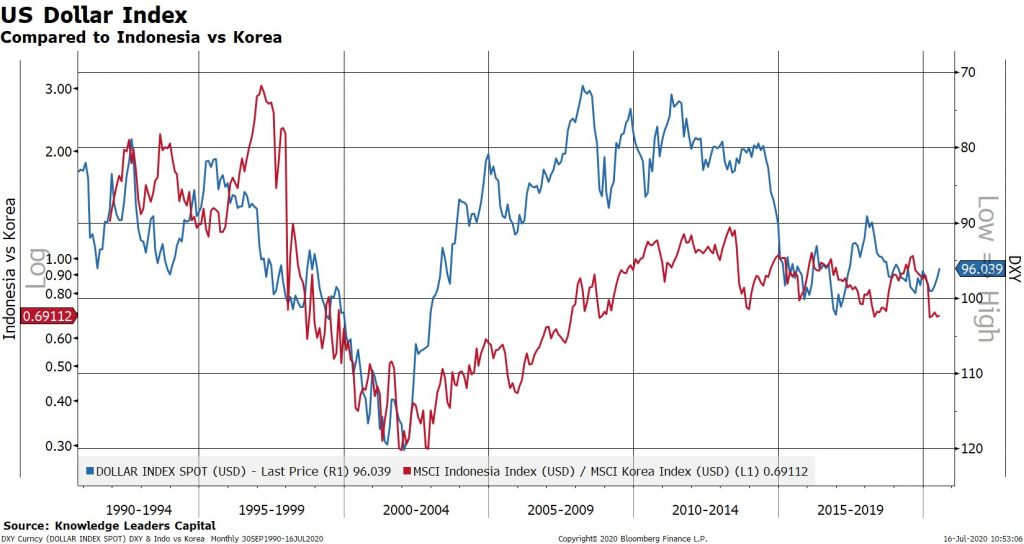

Mercados emergentes frente a economías desarrolladas. Muchas economías emergentes están configuradas de manera pro-cíclica, lo cual es lo opuesto a una economía como la de los Estados Unidos. Esto se debe a que la inflación tiende a ser más alta en los países emergentes, a menudo tienen grandes déficits en la balanza de pagos (lo que significa que necesitan importar capital del extranjero), la deuda que asumen suele estar denominada en dólares estadounidenses u otra moneda que no pueden imprimir o en la que no pueden obtener ingresos, y a menudo producen productos básicos. A continuación, vemos una típica secuencia procíclica de acontecimientos para un país emergente, que debería poner de relieve por qué estas acciones podrían tener un buen comportamiento en períodos de caída del dólar.

Sube de la moneda local

La deuda denominada en moneda extranjera se hace más fácil de pagar, aumentando los flujos de caja corporativos y soberanos.

La inflación importada baja por el aumento de la moneda local, lo que aumenta los flujos de efectivo de las empresas y los hogares.

Los precios de los productos básicos en USD aumentan, lo que incrementa los flujos de efectivo de las empresas en moneda local.

El banco central es capaz de reducir los tipos de interés debido a la menor inflación.

El crecimiento se acelera debido a los recortes de los tipos de interés del banco central.

El crecimiento se acelera debido al aumento de la inversión del exceso de ahorro interno recientemente creado.

El mejor perfil de deuda y crecimiento hace que la moneda local se aprecie aún más, atrayendo inversiones del extranjero.

Los mercados emergentes no sólo superan a las acciones de los EE.UU. en períodos de caída del dólar, sino también a las acciones de los países desarrollados.

Fuente: Advisor Perspectives, Bloomberg

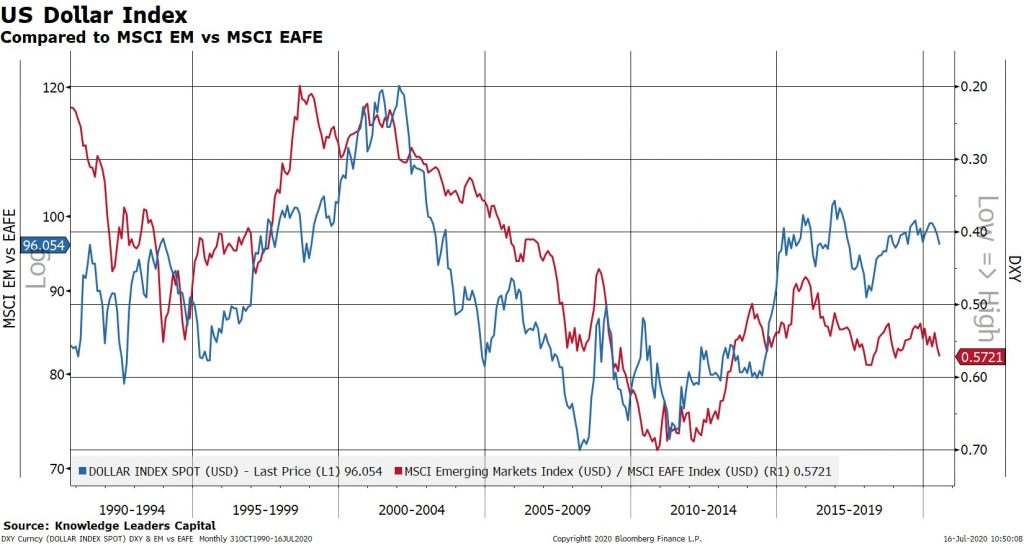

Dentro de los mercados emergentes, favorecer a los países más pro-cíclicos (es decir, aquellos con una inflación y un déficit en la balanza de pagos generalmente más altos) tiende a tener mejores resultados en los períodos de caída del USD.

Fuente: Advisor Perspectives, Bloomberg

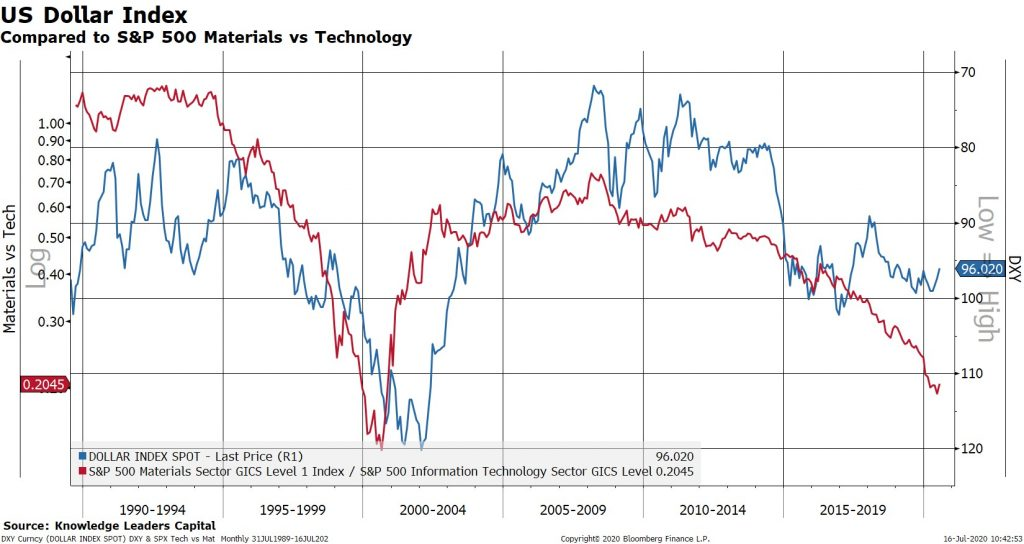

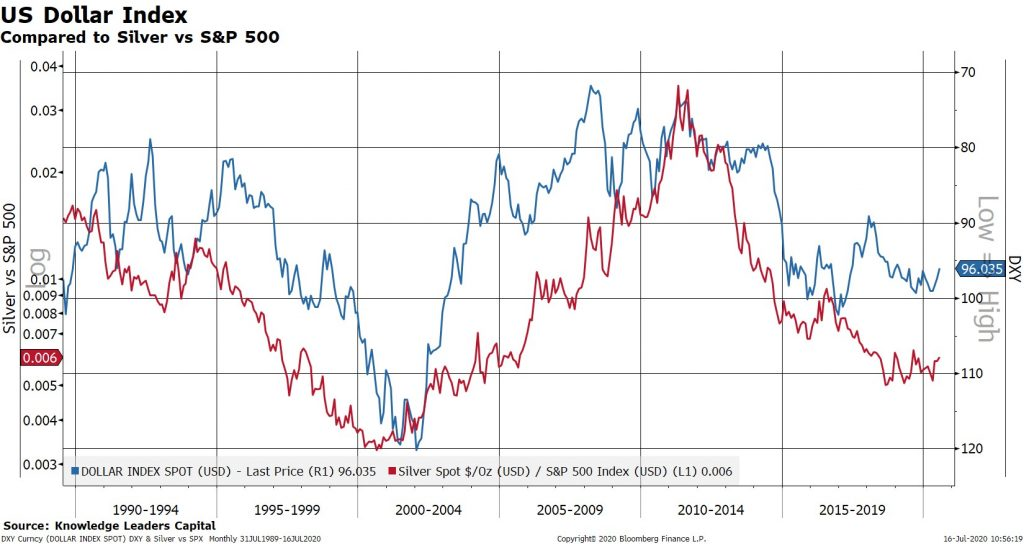

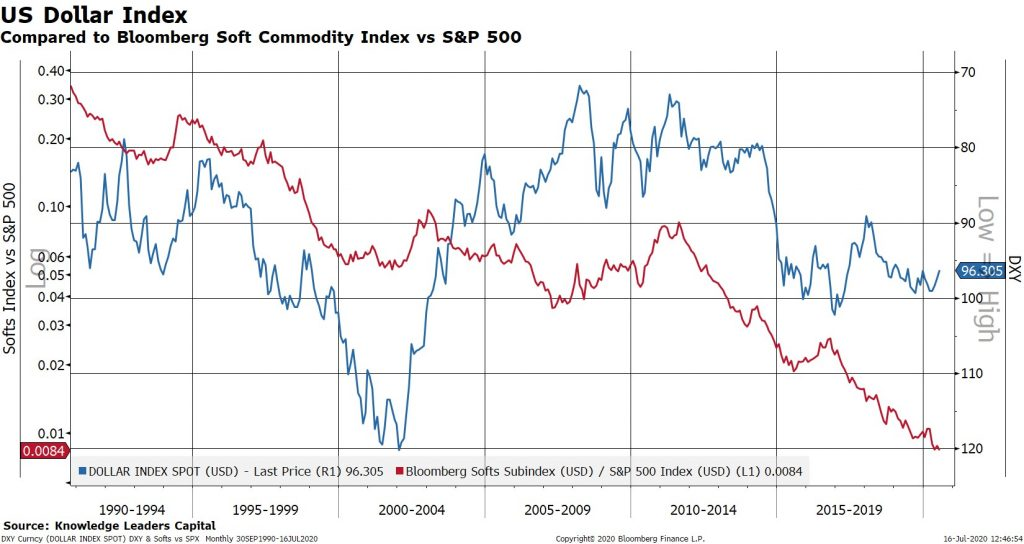

Metales preciosos y activos reales sobre acciones. Se necesita poca explicación en lo referente a los metales preciosos o los bonos ligados a la inflación (TIPS). Sin embargo, es importante no agrupar todos los materiales básicos en uno. Por ejemplo, las materias primas “blandas” (café, cacao, azúcar, maíz, trigo, soja, frutas) han tenido un rendimiento muy inferior al de las grandes acciones de los EE.UU., independientemente de la dirección del USD.

Fuente: Advisor Perspectives, Bloomberg

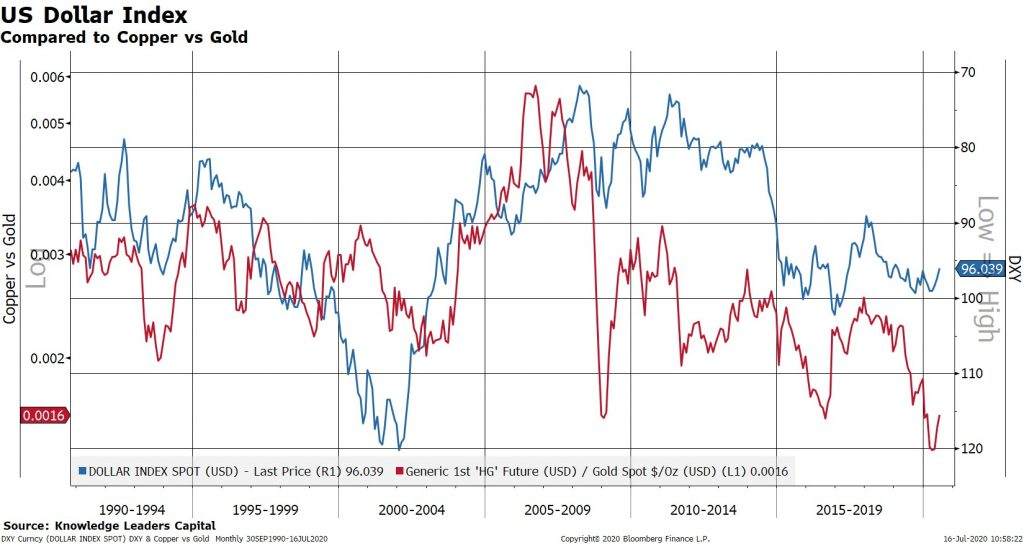

Cobre sobre oro. El cobre ha tendido a superar al oro en períodos de debilidad del USD, quizás porque el cobre se beneficia tanto de la creciente inflación como del crecimiento real.

Fuente: Advisor Perspectives, Bloomberg

Crédito sobre acciones. En la medida en que el aumento de los ingresos de las empresas por el traspaso de la inflación facilita el servicio de la deuda, el crédito se beneficia de la debilidad del dólar.

Fuente: Advisor Perspectives, Bloomberg

Crédito High Yield sobre crédito de grado de inversión. Entre los créditos, las empresas más endeudadas han sido las que mejor se han comportado en los períodos de debilidad del dólar.

Fuente: Advisor Perspectives, Bloomberg

Advisor Perspectives es la editorial interactiva líder para asesores de inversión registrados (RIA), gestores de patrimonio y asesores financieros en Estados Unidos. Su objetivo es proporcionar información precisa y relevante relacionada con estrategias de inversión y economía, así como entrevistas con líderes de opinión en la industria de la inversión y donde fondos, gestores de patrimonio y asesores financieros comparten sus puntos de vista sobre el mercado, la economía y las estrategias de inversión.

Fuente / Autor: Advisor Perspectives / Bryce Coward

Imagen: The Fiscal Times

Deja un comentario

Tu email no será publicado. Los campos requeridos están marcados con **