Las criptomonedas basadas en blockchain han existido desde hace más de una década, cuando se lanzó el Bitcoin a principios de 2009. Aunque la clase de activos ha crecido considerablemente, sigue siendo relativamente pequeña y altamente volátil, por lo que decidir si poner una pequeña parte de Bitcoin u otra exposición a criptodivisas en una asignación de cartera puede ser una decisión controvertida y confusa.

Tal vez este artículo ayude a algunos inversores en la decisión de una manera u otra. El análisis online de Bitcoin puede estar muy polarizado, ya sea escrito por empedernidos entusiastas alcistas o desestimado como un esquema piramidal sin valor. Como inversora generalista con un enfoque de valor y un énfasis en la macro global, Lyn Alden ha buscado cerrar un poco esa brecha compartiendo su visión de Bitcoin, que actualmente es alcista.

Aunque estaba al tanto de Bitcoin como un pequeño activo especulativo desde alrededor de 2011, y conocía a alguien que lo minó en su ordenador cuando aún era posible (ahora requiere circuitos integrados específicos para la aplicación, debido a la fuerte competencia), escribí mi primer artículo sobre criptodivisas en noviembre de 2017, cuando el precio estaba en el rango de los 6.500 a los 8.000 dólares. Durante la semana o dos semanas de escritura y edición, el precio aumentó sustancialmente en ese rango. Mi conclusión en ese momento fue de neutral a pesimista, y no compré.

“En este momento, ya hay mucho optimismo descontado; el bitcoin y otras criptodivisas importantes están extremadamente caras en comparación con su uso actual estimado. Los inversores están asumiendo que lograrán una amplia adopción y están pagando en consecuencia. Eso significa que los inversores deben tener mucha precaución.”

Lyn Alden, noviembre de 2017

Durante el mes siguiente al artículo original, el Bitcoin se disparó brevemente hasta llegar a los 20.000 dólares, pero se estrelló por debajo de los 3.500 dólares un año más tarde, y desde entonces se ha recuperado para rebotar en un amplio rango de trading con poco o ningún rendimiento duradero.

Desde la época del artículo original, hace casi dos años y medio, Bitcoin tuvo un rendimiento inferior al del S&P 500, el oro, los bonos del Tesoro y una variedad de otras clases de activos, especialmente en base a volatilidad ajustada.

Fuente. Lyn Alden, YCharts

He actualizado el artículo de vez en cuando para refrescar los datos y mantenerlo actualizado a medida que se producen cambios en la industria, pero aparte de vigilarlo de vez en cuando, lo he ignorado en su mayor parte.

A principios de 2020, volví a visitar el Bitcoin y me puse alcista. Lo recomendé el 12 de abril, y compré algunos bitcoins el 20 de abril. El precio fue de unos 6.900 dólares y desde entonces, se ha disparado hasta el rango de los $9,000+ con retornos superiores al 30%, pero su precio es altamente volátil, por lo que esas ganancias pueden o pueden no ser duraderas:

Fuente. Lyn Alden, YCharts

Mi escenario base es que el Bitcoin funcione muy bien en los próximos 2 años, pero ya veremos. Me gusta como pequeña posición dentro de una cartera diversificada, sin mucha preocupación por las correcciones periódicas, usando el capital que estoy dispuesta a arriesgar.

Como alguien con una formación mixta de ingeniería y finanzas, el diseño de Bitcoin siempre me ha interesado desde un punto de vista teórico, pero no fue hasta este período a principios de 2020 cuando pude reunir suficientes catalizadores para construir un caso constructivo para su precio en los años venideros. Como una nueva clase de activo, Bitcoin se tomó el tiempo de construir un historial de precios y dar algún sentido a los ciclos que atraviesa, y se ha publicado mucha investigación valiosa a lo largo de los años para sintetizar los datos.

Por lo tanto, no soy ni alcista en Bitcoin a cualquier precio, ni alguien que lo descarta por completo. Como inversora en muchas clases de activos, estas son las tres razones principales por las que pasé de no estar interesada a bastante optimista con el Bitcoin a principios de este año, y sigo siéndolo hoy en día.

Escasez y efecto de red

Bitcoin es un sistema monetario de software de código abierto peer-to-peer inventado por una persona o grupo anónimo llamado Satoshi Nakamoto que puede almacenar y transmitir valor.

Está descentralizado; no hay una autoridad única que lo controle, y en su lugar utiliza un cifrado basado en la tecnología de cadenas de bloques, calculado por múltiples partes en la red, para verificar las transacciones y mantener el protocolo. El protocolo ofrece incentivos a quienes contribuyen con su potencia de cálculo para verificar las transacciones en forma de monedas recién “extraídas",” y/o tasas de transacción. En otras palabras, al verificar y asegurar la cadena de bloques, se ganan algunas monedas.

Al principio, cualquiera que tuviera un ordenador decente podía minar algunas monedas. Ahora que se han extraído muchos bitcoins y que el mercado de extracción de monedas se ha vuelto muy competitivo, la mayoría de las personas adquieren las monedas simplemente comprándolas a los propietarios existentes en las bolsas y otras plataformas, mientras que la extracción de nuevas monedas es una operación especializada.

El protocolo de Bitcoin lo limita a 21 millones de monedas en total, lo que le da escasez, y, por lo tanto, potencialmente valor... si hay demanda. No hay ninguna autoridad central que pueda cambiar unilateralmente ese límite; el propio Satoshi Nakamoto no podría añadir más monedas al protocolo de Bitcoin si quisiera en este momento. Estas monedas son divisibles en 100 millones de unidades cada una, como fracciones de una onza de oro.

Para entender el contexto, estas “monedas” no se “almacenan” en ningún dispositivo. Bitcoin es un libro de contabilidad público distribuido, y los propietarios de Bitcoin pueden acceder y transmitir sus Bitcoins de una dirección digital a otra dirección digital, siempre que tengan su clave privada, que desbloquea su dirección cifrada. Los propietarios almacenan sus claves privadas en dispositivos, o incluso en papel o grabadas en metal.

De hecho, una clave privada puede ser almacenada como una frase inicial que puede ser recordada, y posteriormente reconstruida. Usted podría literalmente memorizar su frase inicial, destruir todos los dispositivos que alguna vez tuvieron su clave privada, cruzar una frontera internacional sin nada, y luego reconstruir su capacidad de acceso a su Bitcoin con la frase inicial memorizada más tarde.

Satoshi imaginó el Bitcoin básicamente como un bien raro que tiene una propiedad única.

“Como experimento de pensamiento, imagina que hay un metal base tan escaso como el oro, pero con las siguientes propiedades:

de color gris aburrido

no es un buen conductor de la electricidad

no es particularmente fuerte, pero tampoco es dúctil o fácilmente maleable

no es útil para ningún propósito práctico u ornamental

y una propiedad especial y mágica:

puede ser transportada a través de un canal de comunicaciones

Si de alguna manera adquiriera algún valor por cualquier razón, entonces cualquiera que quisiera transferir riqueza a larga distancia podría comprarla, transmitirla y hacer que el receptor la vendiera.”

Satoshi Nakamoto, agosto 2010

Así que el Bitcoin puede ser considerado como un producto digital raro que tiene atributos únicos. Aunque no tiene un uso industrial, es escaso, duradero, portátil, divisible, verificable, almacenable, fungible, vendible y reconocido a través de las fronteras, y por lo tanto tiene las propiedades del dinero. Sin embargo, como todo dinero "potencial", necesita una demanda sostenida para tener valor.

En el momento de escribir este artículo, la capitalización de mercado de Bitcoin es de unos 170.000 millones de dólares, o aproximadamente el valor de una gran empresa. La capitalización de mercado total de toda la clase de activos de criptomonedas es de unos 270.000 millones de dólares, incluyendo el Bitcoin como dominador.

Fuente. Lyn Alden, YCharts

Una de mis preocupaciones con el Bitcoin en 2017 era que, incluso si concedemos que estos atributos de mercancía digital son útiles, e incluso si reconocemos que las unidades de cualquier criptodivisa son escasas por diseño, cualquiera puede ahora crear una nueva criptodivisa. Desde que Satoshi descubrió los métodos matemáticos y de software para crear escasez digital (basado en parte en trabajos anteriores de otros) e hizo público ese conocimiento, resolviendo así los difíciles problemas asociados a él, cualquier programador y equipo de marketing puede crear una nueva criptomoneda.

Hay miles de ellas, ahora que se ha abierto la compuerta del conocimiento. Algunas están optimizadas para la velocidad, otras para la eficiencia y algunas de ellas pueden ser utilizadas para contratos programados, y así sucesivamente.

Así que, en lugar de un solo “producto” escaso que tiene la propiedad única de poder ser transportado a través de una red, hay miles de productos similares que tienen esa nueva propiedad. Esto pone en peligro el elemento de escasez de la mercancía y, por lo tanto, arriesga su valor al diluirla potencialmente y dividir la comunidad entre múltiples protocolos. Cada cripto-moneda es escasa, pero no hay escasez en el número de cripto-monedas que pueden existir.

Esto no es como, por ejemplo, el oro y la plata. Sólo hay un puñado de metales preciosos elementales, cada uno de ellos tiene escasez dentro del metal (200.000 toneladas de oro extraído estimado, por ejemplo), y hay escasez en cuanto a cuántos metales preciosos elementales existen y todos son únicos (plata, oro, platino, paladio, rodio, algunos otros elementos raros y valiosos y... eso es todo. La naturaleza no está haciendo más).

Existe un ratio llamado “Dominio de Bitcoin” que mide qué porcentaje del total de la capitalización del mercado de criptomonedas tiene Bitcoin. Cuando se creó Bitcoin, era la única criptodivisa y, por tanto, tenía el 100% de la cuota de mercado. Tras su auge, ahora hay miles de criptodivisas diferentes. Primero hubo un goteo y luego se convirtió en una inundación.

A finales de 2017, durante el período de máximo entusiasmo por las criptodivisas, la cuota de mercado de Bitcoin cayó brevemente por debajo del 40%, aunque seguía siendo el mayor protocolo individual. Desde entonces ha vuelto a superar el 60% de la cuota de mercado. De los miles de criptodivisas, Bitcoin tiene casi dos tercios de toda la cuota de mercado de criptodivisas.

Por lo tanto, lo que da valor potencial a las criptodivisas individuales es su efecto de red, que en el caso de Bitcoin se deriva principalmente de su ventaja de ser el primero en llegar, lo que conlleva una ventaja de seguridad.

Una analogía es que una criptodivisa es como una red social, excepto que, en lugar de tratarse de una expresión propia, se trata de almacenar y transmitir valor. No es difícil crear un nuevo sitio web como red social; cualquiera puede hacer una. Sin embargo, crear la próxima Facebook u otra red de mil millones de usuarios es un desafío casi imposible, y una recompensa multimillonaria espera a cualquiera que lo logre. Esto se debe a que una red social que funciona sin usuarios, confianza o singularidad, no tiene valor. Cuantas más personas lo usen, más gente atraerá, en un efecto de red virtuosa que se refuerza a sí misma, y esto lo hace más y más valioso con el tiempo.

De manera similar, desde que Satoshi resolvió las partes difíciles de la escasez digital y publicó el método para que el mundo lo viera, es fácil hacer una nueva criptomoneda. La parte casi imposible es hacer una que sea confiable, segura y con una demanda sostenida, que son todas las características que tiene Bitcoin.

Cuando analicé las criptodivisas en 2017, me preocupaba la dilución de la cuota de mercado de las criptodivisas. La cuota de mercado de Bitcoin estaba cerca de su punto más bajo, y seguía bajando. ¿Qué pasa si se crean y usan miles de criptodivisas, y por lo tanto ninguna de ellas conserva mucho valor individualmente? Cada una es escasa, pero el número total de todas ellas es potencialmente infinito. Incluso si sólo diez protocolos despegan, eso podría plantear un problema de valoración. Si la capitalización total del mercado de las criptodivisas aumenta hasta 1 billón de dólares, pero se divide por igual entre los diez protocolos principales, por ejemplo, eso supondría una capitalización de sólo 100.000 millones de dólares para cada protocolo.

Además, había algunas notables bifurcaciones de Bitcoin en ese momento, donde Bitcoin Cash y posteriormente Bitcoin Satoshi Vision eran protocolos bifurcados de Bitcoin, que en teoría podrían haber dividido la comunidad y la cuota de mercado. En última instancia, no se pusieron de moda por varias razones, incluyendo sus niveles de seguridad más débiles en relación con Bitcoin.

Esta dependencia del efecto de red no es exclusiva de Bitcoin o de otras criptodivisas. El oro también depende en gran medida del efecto de red para su percepción como almacén de valor, mientras que los metales industriales como el cobre no lo hacen, ya que se utilizan casi exclusivamente con fines utilitarios, básicamente para mantener las luces encendidas.

A diferencia de Bitcoin, el oro tiene un uso industrial no monetario, pero sólo alrededor del 10% de su demanda es industrial. El otro 90% se basa en la demanda de lingotes y joyas, para la cual los compradores ven el oro como un almacén de riqueza, o una muestra de belleza y riqueza, porque resulta que tiene muy buenas propiedades para ello en el sentido de que se ve bien, no se oxida, es muy raro, concentra mucho valor en un espacio pequeño, es divisible, dura para siempre, y así sucesivamente. Si la demanda de oro para joyas, monedas y lingotes disminuyera sustancial y estructuralmente, dejando su uso industrial práctico como demanda primaria, el equilibrio existente entre la oferta y la demanda se echaría a perder y esto probablemente resultaría en un precio mucho más bajo.

En Occidente, el interés por los lingotes de oro ha ido disminuyendo gradualmente durante décadas, mientras que la demanda de Oriente para almacenar riqueza ha sido fuerte. Sospecho que la década de 2020, debido a la política monetaria y fiscal, podría renovar el interés occidental en el oro, pero ya veremos.

Así que el argumento de que Bitcoin no es como el oro porque no puede ser usado para nada más que para el dinero, no se sostiene realmente. O más específicamente, es un 10% cierto, refiriéndose al 10% de la demanda industrial del oro. Con el 90% de la demanda de oro proveniente de la joyería y el uso de lingotes, que se basan en la percepción, el sentimiento y la moda (todo por una buena razón, basada en las propiedades únicas del oro), el oro tendría problemas similares a los de Bitcoin si alguna vez hubiera una pérdida generalizada de interés en él como almacén de valor y muestra de riqueza.

Por supuesto, la ventaja del oro es que tiene miles de años de historia internacional como dinero, además de sus propiedades que lo hacen apto para ese fin, por lo que el riesgo de que pierda esa percepción es bajo, lo que lo convierte históricamente en un almacén de valor extremadamente fiable con menos riesgo de subidas y bajadas, pero no inherentemente tan diferente.

La diferencia es principalmente que Bitcoin es más nuevo y con una menor capitalización de mercado, con un potencial más explosivo de subidas y bajadas. Y como se explica en la siguiente sección, la seguridad de una criptodivisa está ligada a su efecto de red, a diferencia de los metales preciosos.

La seguridad de una criptodivisa está vinculada a su efecto de red, y específicamente vinculada a la capitalización de mercado que tiene la criptodivisa. Si la red es débil, un grupo con suficiente poder de computación podría anular a todos los demás participantes de la red y tomar el control del libro de la cadena de bloques. Las criptodivisas con una pequeña capitalización de mercado tienen una pequeña tasa de hash (una medida de seguridad clave, cuanta más potencia de hash (computación) en la red, mayor es su seguridad y su resistencia a los ataques), lo que significa que tienen una pequeña cantidad de potencia de computación que funciona constantemente para verificar las transacciones y apoyar el libro mayor.

Bitcoin, por otro lado, tiene tantos dispositivos que verifican la red que colectivamente consumen más electricidad por año que un país pequeño, como Grecia o Suiza. El coste y la potencia de cálculo para intentar atacar la red de Bitcoin es inmenso, y hay salvaguardas contra ello incluso si se intenta a esa escala por un estado nacional u otra entidad masiva.

Cualquier noticia que haya escuchado sobre el robo o piratería de Bitcoin, no se refiere al protocolo de Bitcoin en sí, que nunca ha sido pirateado. En su lugar, los casos de hackeo y robo de Bitcoin implican que los autores irrumpen en los sistemas para robar las claves privadas que se guardan allí, a menudo con sistemas de seguridad mediocres. Si un hacker obtiene las claves privadas de alguien, puede acceder a las existencias de Bitcoin de esa persona. Este riesgo puede evitarse mediante el uso de prácticas de seguridad sólidas, como la conservación de las claves privadas en cámaras frigoríficas.

El auge de los ordenadores cuánticos podría suponer eventualmente una amenaza real para la seguridad del cifrado de Bitcoin, en el que las claves privadas podrían determinarse a partir de las claves públicas, pero ya se conocen métodos que el protocolo de Bitcoin puede adoptar cuando sea necesario para hacerse más resistente a ellos, ya que la cadena de bloques puede actualizarse cuando hay un amplio consenso entre los participantes.

La dificultad programada de Bitcoin para verificar las transacciones se actualiza automáticamente cada dos semanas, y busca el punto óptimo de rentabilidad y seguridad. En otras palabras, la dificultad del rompecabezas para añadir nuevos bloques a la cadena de bloques se ajusta automáticamente arriba o abajo dependiendo de la eficiencia con la que los mineros en su conjunto resuelvan esos rompecabezas.

Si Bitcoin se vuelve demasiado poco rentable para extraerlo (lo que significa que el precio cae por debajo del coste del hardware y la electricidad para verificar las transacciones y extraerlo), entonces menos empresas lo extraerán, y la tasa de creación de nuevos bloques irá a la zaga de su velocidad prevista a medida que la potencia de cálculo se vaya retirando gradualmente de la red. Se producirá un ajuste automático de la dificultad, lo que hará que se requiera menos potencia de cálculo para verificar las transacciones y extraer nuevas monedas, lo que reduce la seguridad, pero es necesario para garantizar que los mineros no se vean perjudicados por el mantenimiento de la red.

Por otro lado, si Bitcoin se vuelve extremadamente rentable para la minería (lo que significa que el precio está muy por encima del coste del hardware y la electricidad para explotarlo), entonces más gente lo explotará, y la tasa de creación de nuevos bloques superará su velocidad prevista a medida que se añada más y más potencia de cálculo a la red. Se producirá un ajuste automático de la dificultad, lo que hará que se requiera más potencia de cálculo para verificar las transacciones y extraer nuevas monedas, lo que aumenta la seguridad de la red.

La mayoría de las veces ocurre esto último, por lo que la dificultad de Bitcoin ha aumentado exponencialmente con el tiempo, lo que hace que su red sea cada vez más segura.

Incluso si se consiguiera una criptomoneda demostrablemente superior al Bitcoin (y algunos usuarios argumentan que algunos de los protocolos existentes ya son superiores en muchos aspectos, basados en la velocidad, la eficiencia o en características adicionales), para esa criptomoneda superior seguiría siendo casi imposible alcanzar la ventaja de seguridad de Bitcoin en términos de tasa de hash. Simplemente por llegar más tarde y tener así una seguridad más débil debido a un efecto de red más débil, tienen una inferioridad incorporada frente a Bitcoin en esa métrica en particular, y para un almacén de valor, la seguridad es la métrica más importante. El hecho de que Bitcoin llegara primero, es algo que no puede ser replicado a menos que la comunidad que lo rodea de alguna manera lo haga muy mal y permita que otras criptodivisas lo alcancen. La brecha, sin embargo, es bastante amplia.

Una inversión o especulación en una criptodivisa, especialmente en Bitcoin, es una inversión o especulación en el efecto de red de esa criptodivisa. Su efecto de red es su capacidad de retener y aumentar su base de usuarios y su capitalización de mercado, y por extensión su capacidad de asegurar sus transacciones contra posibles ataques.

Desde mi análisis de 2017, cuando estaba algo preocupada por la dilución de la cuota de mercado, Bitcoin ha estabilizado y reforzado su cuota de mercado.

Las bifurcaciones “semi populares” no la perjudicaron, y miles de otras monedas no siguieron diluyéndola. Tiene, con mucho, la mejor seguridad y la principal adopción de todas las criptodivisas, consolidando su papel como el oro digital del mercado de las criptodivisas.

En comparación con su punto más bajo en 2017 de menos del 40% de cuota de mercado de la criptodivisa, Bitcoin vuelve a tener una cuota de mercado superior al 60%.

Hay todo un ecosistema construido alrededor de Bitcoin, incluyendo bancos especializados que lo toman prestado y lo prestan con interés. Muchas plataformas permiten a los usuarios comerciar o especular con múltiples criptodivisas, como Coinbase y Kraken, pero hay un número cada vez mayor de plataformas como Cash App y Swan Bitcoin que permiten a los usuarios comprar Bitcoin, pero no otras criptodivisas.

La continua estabilidad del efecto de red de Bitcoin es una de las razones por las que me he vuelto más optimista sobre las perspectivas de Bitcoin en el futuro. En lugar de caer rápidamente ante competidores advenedizos como Myspace hizo con Facebook, Bitcoin ha conservado una importante cuota de mercado, y especialmente la tasa de hash, frente a miles de criptodivisas competidoras durante ya una década.

Las monedas tienden a tener el fenómeno de “el ganador se lleva la mayoría”. Viven o mueren por su demanda y efectos de red, especialmente en términos de reconocimiento internacional. Las criptodivisas hasta ahora parecen ser las mismas, donde unos pocos grandes ganadores se llevan la mayor parte de la cuota de mercado y tienen la mayor parte de la seguridad, especialmente Bitcoin, y la mayoría de los otros 5.000+ no importan. Algunas de ellas, por supuesto, pueden tener aplicaciones útiles fuera de ser principalmente un almacén de valor, pero como almacén de valor en el espacio de la criptodivisa, es difícil superar a Bitcoin.

Durante los fuertes mercados alcistas de Bitcoin, estas otras criptodivisas pueden disfrutar de una oferta especulativa, haciendo que Bitcoin vuelva a perder cuota de mercado, pero Bitcoin ha mostrado una considerable resistencia a través de múltiples ciclos.

A través de una combinación de la ventaja de ser el primero en llegar y un diseño inteligente, el efecto de red de Bitcoin de seguridad y adopción por parte del usuario es muy, muy difícil de alcanzar para otras criptodivisas en este momento. Aún así, esto debe ser monitorizado y analizado de vez en cuando para ver si la salud del efecto de red de Bitcoin está intacta, o para ver si esa tesis cambia para peor por una u otra razón.

El ciclo de reducción a la mitad (Halving Cycle)

Desde sus inicios en enero de 2009, se produjeron alrededor de 50 nuevos bitcoins cada 10 minutos a partir de “mineros” que verificaban un nuevo bloque de transacciones en la red. Sin embargo, el protocolo está programado para que esta cantidad de nuevas monedas por bloque disminuya con el tiempo, una vez que se añade un cierto número de bloques a la cadena de bloques.

Estos eventos se denominan “mitades”. En el período de lanzamiento (primer ciclo) había 50 nuevos bitcoins cada 10 minutos. La primera mitad ocurrió en noviembre de 2012, y a partir de ese momento (segundo ciclo), los mineros sólo recibieron 25 monedas por resolver un bloque. La segunda mitad ocurrió en julio de 2016, y a partir de ahí (tercer ciclo) la recompensa cayó a 12,5 nuevas monedas por bloque. La tercera mitad acaba de ocurrir en mayo de 2020 (cuarto ciclo), por lo que la recompensa es ahora de sólo 6,25 monedas por cada nuevo bloque.

El número de nuevas monedas se acercará asintóticamente a los 21 millones. Cada cuatro años más o menos, el ritmo de creación de nuevas monedas se reduce a la mitad, y a principios de 2030, se habrá creado más del 99% del total de monedas. El número actual que se ha extraído ya es de más de 18,4 millones de los 21 millones que existirán eventualmente.

Históricamente, Bitcoin ha funcionado extremadamente bien durante los 12-18 meses posteriores al lanzamiento y después de las dos primeras mitades. La reducción de la nueva oferta o flujo de monedas, ante la constante o creciente demanda de monedas, no es de extrañar que tienda a empujar el precio hacia arriba.

Este es el gráfico de precios históricos de Bitcoin en forma logarítmica, con cuatro puntos rojos que indican el punto de precio más temprano cercano al lanzamiento, y las tres mitades, que representan el comienzo de los cuatro ciclos de mercado de Bitcoin hasta ahora:

Fuente. Lyn Alden, Blockchain.com

Aquí vemos un patrón bastante claro. Durante los 12-24 meses posteriores al lanzamiento y las subsiguientes mitades, el dinero fluye en el flujo reducido de monedas, y el precio sube debido a esta oferta restringida. Luego, después de un aumento sustancial del precio, los especuladores de momento se suben a bordo, y luego otras personas lo persiguen y causan un exceso, que finalmente estalla y cae. Bitcoin entra en un mercado bajista por un tiempo y luego eventualmente se estabiliza alrededor de un rango de negociación de equilibrio, hasta que el siguiente ciclo de reducción a la mitad corta la nueva oferta a la mitad de nuevo. En ese momento, si todavía existe una demanda razonable de los usuarios actuales y nuevos, es probable que se produzca otro movimiento alcista del precio, ya que el dinero entrante de los nuevos compradores fluye hacia un flujo menor de nuevas monedas.

Para más detalles, Preston Pysh, el cofundador de la Investor's Podcast Network, elaboró un gráfico y una narración que describe su visión del ciclo de reducción a la mitad desde la perspectiva de los mineros:

Fuente. Lyn Alden, @PrestonPysh

Según datos recientes de la tasa de hash, parece que el mercado minero puede haber superado el período de capitulación posterior a la reducción a la mitad (de mayo a julio), y ahora parece bastante saludable. El ajuste de dificultad de Bitcoin alcanzó un nuevo punto máximo esta semana, por primera vez desde su caída de marzo.

Los productos básicos monetarios tienen una elevada relación entre existencias y flujo, que se refiere a la relación entre la cantidad de ese producto básico que se almacena (“las existencias”) y la cantidad de ese producto básico que se produce cada año (“el flujo”).

Productos básicos como el petróleo y el cobre tienen coeficientes de existencias y flujo muy bajos. Como tienen un gran volumen en relación con el precio, son costosos de almacenar y transportar, por lo que sólo se almacena un puñado de meses de suministro en un momento dado.

Los productos básicos monetarios como la plata y el oro tienen altos coeficientes de existencias y flujo. La proporción de la plata es superior a 20 o 30, y la del oro es superior a 50 o 60. Específicamente, el Consejo Mundial del Oro estima que existen 200.000 toneladas de oro sobre la tierra, y el nuevo suministro anual es de aproximadamente 3.000 toneladas, lo que sitúa la relación existencias/flujo alrededor de 60 haciendo un cálculo rápido. En otras palabras, hay más de 60 años de producción actual de oro almacenado en bóvedas y otros lugares del mundo.

A medida que las existencias de Bitcoin han aumentado con el tiempo, y a medida que su tasa de producción de nuevas monedas disminuye después de cada período de reducción a la mitad, su ratio existencias/flujo sigue aumentando. En el actual ciclo de reducción a la mitad, se crean alrededor de 330.000 nuevas monedas por año, con 18,4 millones de monedas en existencia, lo que significa que actualmente tiene un ratio por encima de 50, lo que lo sitúa cerca del ratio del oro. En 2024, después de la cuarta mitad, la relación será superior a 100.

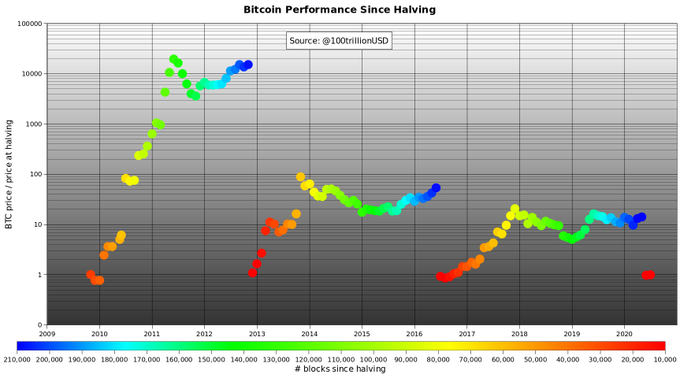

En 2019, PlanB, un inversor institucional holandés, publicó un popular modelo de precios de Bitcoin basado en su ratio existencias/flujo. Tiene varias versiones de él, y múltiples visualizaciones para mostrarlo, pero esta es una de las representaciones:

Fuente. Lyn Alden, PlanB, @100trillionUSD

El modelo hace un backtest a Bitcoin y compara su historia de precios con su relación stock-flujo a lo largo del tiempo, y a su vez desarrolla un modelo de precios que luego puede (potencialmente) ser extrapolado al futuro. También ha creado otras versiones que miran las relaciones stock-flujo de oro y plata, y aplica esas matemáticas a Bitcoin para construir un modelo de activos cruzados.

La línea blanca del gráfico representa el modelo de precios a lo largo del tiempo, siendo los notables movimientos verticales las tres mitades que se produjeron. Los puntos de color son el precio real de Bitcoin durante ese período de tiempo, con los colores cambiando en comparación con su número de meses hasta la siguiente mitad. El precio real de Bitcoin estuvo tanto por encima como por debajo de la línea del modelo de precios del blanco en cada año desde su creación.

Como se puede ver, aparece el patrón descrito anteriormente. En el año o dos después de una reducción a la mitad, el precio tiende a disfrutar de un mercado alcista, sobrepasa bruscamente el modelo, y luego cae por debajo del mismo, y luego rebota y encuentra un equilibrio más cercano al modelo hasta la siguiente reducción a la mitad.

Aquí está su desglose de cada ciclo de reducción a la mitad, incluyendo el ciclo de lanzamiento, lo que lo hace aún más claro:

Fuente. Lyn Alden, PlanB, @100trillionUSD

Cada ciclo de reducción a la mitad es menos explosivo que el anterior, ya que el tamaño del protocolo aumenta en capitalización del mercado y madurez de la clase de activos, pero cada ciclo sigue subiendo drásticamente.

La extrapolación del modelo de PlanB es muy alcista, sugiriendo un nivel de precios de seis cifras en los próximos 18 meses en este cuarto ciclo, y potencialmente mucho más alto en el quinto ciclo. Un precio de seis cifras comparado con el actual rango de precios de más de 9.000 dólares, es un aumento de más de diez veces. ¿Sucederá eso? No tengo ni idea. Eso es más optimista que mi caso base, pero sin embargo es un modelo útil para ver lo que pasó en el pasado.

Si Bitcoin alcanza un nivel de precios de seis cifras con 19 millones de monedas en total, eso pondría su tope de mercado en poco menos de 2 billones de dólares o más, por encima de las grandes compañías por capitalización del mundo hoy en día. Sin embargo, seguiría siendo una pequeña fracción del 1% del valor neto global, y alrededor de una quinta parte de la capitalización de mercado estimada del oro (unos 10 billones de dólares), por lo que no es insondable que Bitcoin llegue finalmente a esa altura si hay suficiente demanda sostenida. Durante la burbuja de las criptodivisas a finales de 2017, la capitalización total del mercado del espacio de las criptodivisas alcanzó más de 800.000 millones de dólares, aunque como se ha mencionado anteriormente, la cuota de Bitcoin en este espacio se redujo brevemente a menos del 40% de la clase de activos, por lo que alcanzó un máximo de algo más de 300.000 millones de dólares.

Aunque el modelo PlanB es preciso en cuanto a lo que el precio de Bitcoin hizo en relación con su ratio stock-flujo histórico, la medida en la que continuará siguiendo ese modelo es una cuestión abierta. Durante la primera década de existencia de Bitcoin, pasó de ser un activo de micro capitalización sin prácticamente ninguna demanda, a un activo relativamente grande con una demanda significativa de nicho, incluso de algunos inversores institucionales. Sobre la base de un porcentaje de crecimiento, el aumento de la demanda ha sido increíblemente rápido, pero se está ralentizando.

Cuando algo tiene éxito, la ley de los grandes números comienza a hacer efecto. Se necesita una pequeña cantidad de dinero para mover la aguja en una pequeña inversión, pero mucho dinero para mover la aguja en una gran inversión. Es más fácil para la red pasar de 20 millones de dólares a 200 millones de dólares (lo que requiere unos pocos miles de entusiastas), en otras palabras, que pasar de 200.000 millones de dólares a 2 billones de dólares (lo que requiere una adopción masiva al por menor y/o una amplia aceptación institucional).

La variable desconocida para saber en qué medida Bitcoin seguirá este modelo durante este ciclo de reducción a la mitad, es la demanda. La oferta de Bitcoin, incluyendo la futura oferta en una fecha determinada, se conoce debido a cómo funciona el protocolo. El período histórico de este modelo implica una demanda de Bitcoin de crecimiento muy rápido en base a una ganancia porcentual, pasando de una demanda casi nula a una demanda de nicho internacional con algún interés institucional inicial también.

El ciclo de lanzamiento tuvo una ganancia masiva en términos porcentuales de prácticamente cero a más de 20 dólares por Bitcoin en su punto máximo. El segundo ciclo, de pico a pico, tuvo un aumento de más de 50 veces, donde Bitcoin alcanzó por primera vez más de 1.000 dólares. El tercer ciclo tuvo un aumento de alrededor de 20x, donde Bitcoin alcanzó brevemente unos 20.000 dólares. Creo que mirar el rango de 2-5x para el siguiente pico en relación con el pico del ciclo anterior tiene sentido aquí para el cuarto ciclo.

Si la demanda crece más lentamente en términos porcentuales que en el pasado, es probable que el precio sea inferior a las proyecciones del modelo histórico de PlanB en los años venideros, incluso si sigue la misma forma general. Ese sería mi caso base: alcista con un aumento a nuevos máximos históricos desde los niveles actuales en un plazo de dos años, pero no necesariamente un aumento 10 veces mayor en un plazo de dos años. Por otra parte, no podemos descartar el caso alcista si la demanda crece bruscamente y/o si algún evento macro monetario global añade otro catalizador.

Todo esto es sólo un modelo. Tengo una convicción moderadamente alta de que la forma general de la acción de los precios se desarrollará de nuevo en este cuarto ciclo en línea con el patrón histórico, pero la magnitud de ese ciclo es una conjetura.

Dejemos de lado los números reales por un segundo, y asumamos un simple experimento, con números inventados para mayor claridad del ejemplo.

Supongamos que Bitcoin ha estado por aquí durante un tiempo después de un período de demanda explosiva. Está en un punto en el que algo de dinero fluye regularmente, y mucha gente se mantiene, pero no hay una oleada de entusiasmo ni nada de eso. Sólo una constante afluencia de nuevo capital de bajo perfil. Por simplicidad, asumiremos que la gente sólo compra una vez, y nadie vende, lo que por supuesto es poco realista, pero lo abordaremos más tarde.

En este ejemplo, el estado inicial es de 100 poseedores de Bitcoin, con 1000 monedas en existencia entre ellos (un promedio de 10 monedas cada uno), a un precio actual de 100 dólares por moneda, lo que resulta en una capitalización de mercado total de 100.000 dólares.

Cada año, durante los próximos cinco años, diez nuevas personas quieren poner 1.000 dólares cada una en Bitcoin, lo que supone un total de 10.000 dólares de capital entrante anual, por una razón u otra.

Sin embargo, hay un número cada vez menor de suministro de nuevas monedas por año (y nadie está vendiendo las monedas existentes aparte de los mineros que las producen). En el primer año, hay 100 nuevas monedas disponibles para su reventa. En el segundo año, sólo hay 90 monedas nuevas disponibles. En el tercer año, sólo 80 nuevas monedas están disponibles, y así sucesivamente. Esa es nuestra hipotética nueva reducción de la oferta para este experimento.

Fuente. Lyn Alden

Durante el primer año, el precio no cambia; los diez nuevos compradores con un capital total de 10.000 dólares pueden comprar fácilmente las 100 nuevas monedas (10 monedas cada uno), y el precio por moneda sigue siendo de 100 dólares.

En el segundo año, con sólo 90 monedas nuevas y todavía 10.000 dólares de nuevo capital que quiere entrar, cada comprador sólo puede obtener 9 monedas, a un precio efectivo de 111,11 dólares por moneda.

Durante el tercer año, con sólo 80 monedas nuevas y todavía 10.000 dólares de capital nuevo que quiere entrar, cada comprador sólo puede obtener 8 monedas, a un precio efectivo de 125 dólares por moneda.

El cuarto año con 70 nuevas monedas, eso es 142,86 dólares por moneda. Para el quinto año con 60 nuevas monedas, eso es 166,67 dólares por moneda. El número de monedas ha aumentado en un 40% durante este período de cinco años, por lo que la capitalización del mercado también creció bastante (más del 130%), porque tanto el número de monedas como el precio por moneda aumentaron.

Algunas de esas premisas son, por supuesto, poco realistas, y se utilizan simplemente para mostrar lo que sucede cuando hay una creciente base de usuarios y una fuente constante de nuevos compradores de bajo perfil contra un flujo cada vez menor de nuevas monedas disponibles.

En realidad, un precio creciente tiende a causar más demanda, y viceversa. Cuando los inversores ven un mercado alcista en Bitcoin, la demanda aumenta dramáticamente, y cuando los inversores ven un mercado bajista en Bitcoin, la demanda disminuye. Además, no todo el inventario de Bitcoin existente se mantiene de forma permanente; mucho se comercializa y vende.

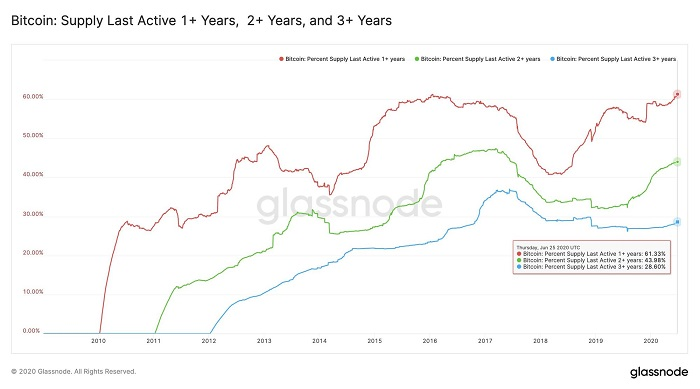

Glassnode tiene mucha investigación y datos sobre el tiempo que la gente mantiene su Bitcoin.

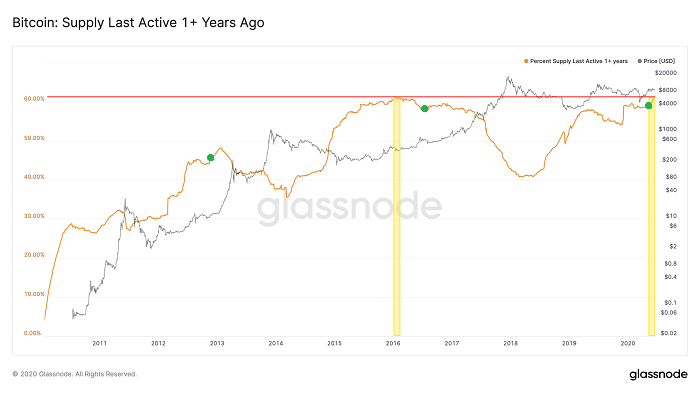

Por ejemplo, publicaron un gráfico en las últimas semanas que mostraba que más del 60% de la oferta de Bitcoin no ha cambiado de manos en el último año o más, y más del 40% no se ha movido en los últimos dos años o más:

Fuente. Lyn Alden, Glassnode

Esta no es una medida perfecta porque un usuario existente puede cambiar su Bitcoin de una dirección a otra, las empresas que custodian Bitcoin para otros pueden complicar el problema, y un porcentaje de los primeros Bitcoin se pierden probablemente debido a que las personas pierden sus claves privadas. Sin embargo, no obstante, proporciona datos útiles.

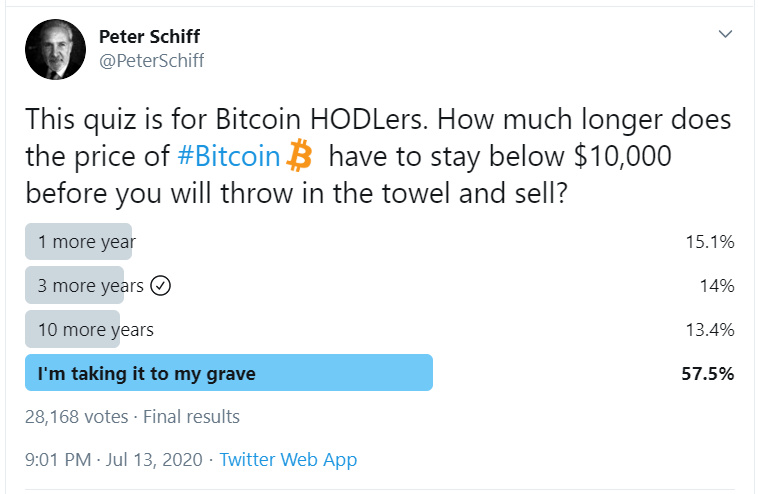

El conocido aficionado al oro y negativo con Bitcoin Peter Schiff realizó recientemente una encuesta entre sus seguidores con una gran muestra de más de 28.000, y encontró que alrededor del 85% de las personas que compran y mantienen Bitcoin y que respondieron a su encuesta (que debemos conceder es una muestra sesgada, aunque no estoy segura de qué sesgo) están dispuestos a mantenerlo durante 3 años o más incluso si el precio se mantiene por debajo de 10.000 dólares todo ese tiempo.

Fuente. Lyn Alden, Twitter

No estoy tratando de criticar o elogiar a Peter Schiff, sólo estoy resaltando una reciente muestra de sentimientos.

El simple experimento anterior captura la premisa matemática detrás de un argumento de existencia a flujo. Mientras haya una base de usuarios poseedores que crezca ligeramente, y algún nivel consistente de nueva demanda frente a una menor oferta nueva, una reducción en el flujo de nueva oferta conduce naturalmente a resultados alcistas en el precio. Haría falta una caída de la demanda nueva o existente para que fuera de otro modo.

El hecho adicional de que la nueva oferta de Bitcoin se reduzca a la mitad aproximadamente cada cuatro años en lugar de reducirse en una cantidad fija más pequeña cada año como en el modelo simplista, representa una teoría de juegos bastante inteligente inherente al diseño de Bitcoin. Este enfoque, en mi opinión, le dio al protocolo la mejor oportunidad posible para hacer crecer con éxito la capitalización de mercado y la adopción por parte de los usuarios, algo en lo que hasta ahora ha tenido un gran éxito.

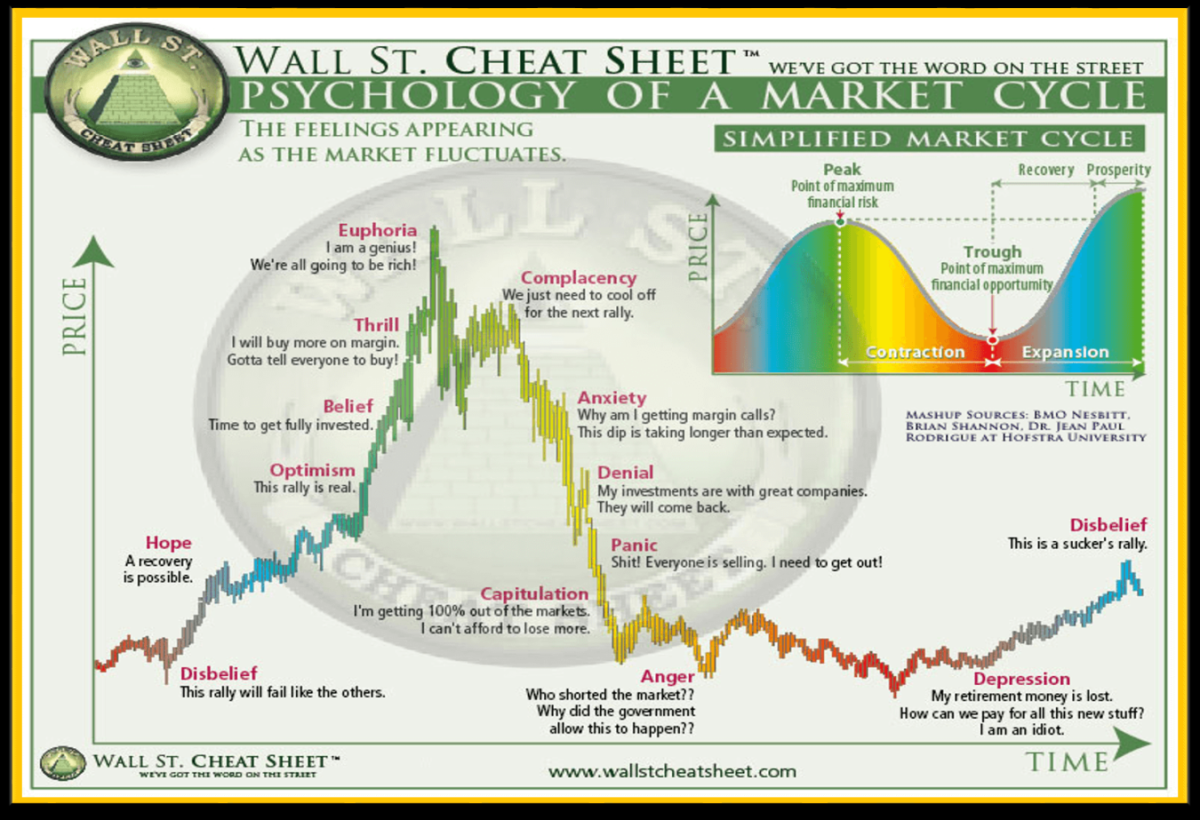

Básicamente, Bitcoin tiene incorporado un ciclo de mercado alcista/bajista de 4 años, no muy diferente del ciclo del mercado de valores. Y estos 4 años dan a los inversores mucho tiempo para experimentar la exuberancia y la desesperación asociadas a un ciclo como este, que sería difícil de replicar en ciclos de 1 año porque todo ocurriría demasiado rápido:

Fuente. Lyn Alden, Wall St. Cheat Sheet

Bitcoin tiende a tener estos mercados bajistas ocasionales de varios años durante la segunda mitad de cada ciclo, y eso corta la espuma especulativa y permite que los bajistas de Bitcoin se amontonen, señalando que el activo no ha alcanzado un nuevo máximo durante años, y entonces la reducción de la nueva oferta prepara el escenario para el siguiente mercado alcista. Luego trae nuevos usuarios con cada ciclo.

Un gráfico más de Glassnode. Aquí se compara el precio de Bitcoin (línea gris) con el porcentaje de la oferta de Bitcoin que no ha cambiado de dirección en al menos un año (línea naranja). Hemos añadido puntos verdes para indicar las mitades:

Fuente. Lyn Alden, Glassnode

Aquí vemos una tendencia consistente. Durante los picos de precios de Bitcoin asociados a cada ciclo, la gente negocia con frecuencia y por lo tanto el porcentaje de titulares a largo plazo disminuye. Durante los períodos de consolidación de Bitcoin que llevan a las medias, el porcentaje de suministro de Bitcoin que está inactivo, comienza a crecer. Si surge una nueva demanda, tiene que competir por un conjunto más pequeño de monedas disponibles, que ante nuevos cortes de suministro, tiende a ser alcista en base a la oferta/demanda para el siguiente ciclo.

Y aunque estas relaciones de medio ciclo son más conocidas entre los inversores de Bitcoin durante el último año, en parte gracias a la investigación publicada por PlanB, Bitcoin sigue siendo un mercado muy ineficiente. Hay mucha actividad minorista, las instituciones no están a la cabeza, y relativamente pocas personas con mucho dinero se sientan e intentan comprender realmente los matices del protocolo o lo que hace que una criptodivisa sea diferente de otra criptodivisa. Sin embargo, cada vez que Bitcoin alcanza un nuevo orden de magnitud en capitalización de mercado, capta otro par de ojos debido al aumento de la liquidez y el historias de precios.

Podemos eliminar el dólar y varios modelos de la ecuación de precios, y sólo mirar el precio de Bitcoin en otro bien escaso: gramos de oro.

Fuente. Lyn Alden, Charles Vollum, PricedinGold.com

El gráfico anterior sugiere un aumento de más de 10 veces en los años venideros si rebota hasta el extremo superior de su rango histórico, lo que implicaría un precio de seis cifras en dólares (como el modelo de PlanB) si el oro permanece relativamente estático en términos de dólares. Sin embargo, también observa que históricamente ha sido menos explosivo en cada ciclo.

“Mi análisis comienza por señalar las alturas y los tiempos relativos de los máximos a mediados de 2011, finales de 2013 y finales de 2017. El segundo pico es unas 48 veces más alto que el primero, mientras que el tercero es unas 17 veces más alto que el segundo. Así que la tasa de crecimiento de los picos parece estar disminuyendo.”

Charles Vollum

Si el siguiente pico de Bitcoin en precio del oro es 5 veces más alto que el pico anterior, como ejemplo aleatorio que continúa el patrón de disminución, estaría dentro de las seis cifras en términos de dólares, suponiendo que el oro mantenga su valor durante los próximos años. Después del período de euforia con este modelo, podría volver a caer en el rango de precios en dólares de cinco cifras durante un tiempo hasta el próximo ciclo. Todo esto es especulativo, pero digno de mención para la gente que se fija en los patrones.

Charles Vollum también notó la disminución de la volatilidad durante la existencia de Bitcoin, de nuevo con el precio del oro (pero también se aplica en cierta manera a los dólares):

“A continuación, observe la distancia entre las líneas rojas y verdes para cualquier fecha dada. En 2011, el límite superior era de unas 84 veces el límite inferior. Un año después, la proporción era de 47x. En 2015 era de 22x, y a principios de 2020 había caído a 12x. Esto es algo bueno, ya que demuestra un descenso en la volatilidad general de pico a valle. Si este patrón se mantiene, la proporción será de alrededor de 9x a mediados de 2024, y de alrededor de 6,5x a finales de la década. Sigue siendo alta para los estándares de divisas y bonos, pero menos del 10% de la volatilidad de 2011.”

Charles Vollum

Desde que Bitcoin empezó con una base diminuta y creció hasta un tamaño significativo, en mi opinión su volatilidad ha sido una característica, más que un fallo. En algunos años, ha bajado más del 80%, mientras que en otros años, ha subido más del 1.000%. Esta característica lo hace especulativo para la mayoría de la gente, en lugar de tener la reputación de ser un almacén fiable de valor del que disfruta el oro, ya que es relativamente poco común que el oro tenga un porcentaje de reducción de dos dígitos en el año, por no hablar de un porcentaje de reducción de dos dígitos en el día como a veces lo tiene Bitcoin.

Si, durante los próximos 5 años o más, la capitalización de mercado de Bitcoin se hace más grande y más extendida, su notable volatilidad puede disminuir, como una empresa de crecimiento de pequeña capitalización que se convierte en una empresa de gran capitalización.

Mientras tanto, la volatilidad de Bitcoin se puede gestionar usando tamaños de posición apropiados en relación con el nivel de conocimiento y convicción del inversor en el activo, y en relación con su situación financiera personal y sus objetivos de inversión específicos.

La volatilidad de Bitcoin no es para nada despreciable, pero, de nuevo, una posición de cartera del 2% en algo, raramente nos hará perder el sueño incluso si se divide a la mitad, y aún así puede proporcionar retornos significativos si sube, digamos, 3-5 veces o más.

Ya sea que finalmente tenga éxito o fracase, Bitcoin es un protocolo bellamente construido. La genialidad es evidente en su diseño para la mayoría de la gente que lo estudia en profundidad, en términos de la forma en que combina matemáticas, informática, ciberseguridad, economía monetaria y teoría de juegos.

En lugar de un simple juego fijo de monedas liberadas al público, o una tasa fija perpetua de nuevos suministros, o cualquier otra posible permutación que Satoshi podría haber diseñado, este es el método específico que eligió para iniciar, que ahora se auto-perpetúa. Nadie sabe siquiera quién es la verdadera identidad de Satoshi o si todavía está vivo; es como Tyler Durden caminando en el Club de la Lucha entre las sombras, viendo cómo lo que construyó se auto sustentaba entre una comunidad muy amplia que ahora es colectivamente responsable de su éxito o fracaso.

Los eventos regulares de reducción a la mitad reducen consistentemente el flujo de nuevas monedas, lo que significa que mientras haya una base de usuarios persistente a la que le guste mantener muchas de las monedas existentes, incluso si el nuevo interés anual en Bitcoin de nuevos compradores permanece constante (en lugar de crecer), es probable que el precio de Bitcoin aumente de valor en el curso de un ciclo de reducción a la mitad. Esto a su vez atrae más atención, y atrae a nuevos compradores durante el ciclo.

El pensamiento puesto en su arquitectura probablemente jugó un papel importante para que Bitcoin alcanzara una adopción relativamente amplia y lograra una capitalización de mercado de doce cifras, en lugar de ir y venir como algo novedoso que unos pocos programadores de cypherpunk encontraron fascinante. Para que fallara, la base de usuarios de Bitcoin tendría que estancarse, ir de lado, y finalmente caer de forma sostenida durante un tiempo. Su muerte ha sido descrita prematuramente o muy exagerada en muchas ocasiones, y aún así aquí está, resoplando y todavía creciendo, a lo largo de 11 años de existencia, muy probablemente gracias en parte a los ciclos de reducción a la mitad, además de su ventaja de ser el primero en llegar, que le ayudó a construir la mayor seguridad computacional.

En otras palabras, además de resolver los difíciles problemas técnicos asociados con la escasez digital y crear la primera criptomoneda, Satoshi también eligió un conjunto inteligente de números de tiempo y cantidad (de un conjunto casi infinito entre los que podría haber elegido, si no estaba cuidadosamente pensado) para maximizar la estructura de incentivos y la teoría de juegos asociada con su nuevo protocolo. O, tuvo una suerte brillante con sus elecciones.

Hay argumentos sobre cómo puede cambiar, como los protocolos de la competencia que utilizan la prueba de participación en lugar de la prueba de trabajo para verificar las transacciones, o la adopción de mejoras de la encriptación para hacerla más resistente a los cambios cuánticos, pero en última instancia el efecto de red y la acción de los precios dictarán qué criptomonedas ganan. Hasta ahora, es Bitcoin. No es ni de cerca la criptomoneda más rápida, no es ni de cerca la más eficiente en cuanto a energía, y no es la que cuenta con más características, pero es la criptomoneda más segura y de más confianza con el efecto de red más amplio y la ventaja de ser la primera en salir.

Cómo se comporta el Bitcoin en los próximos dos años, comparado con su rendimiento después de las mitades anteriores, es una prueba bastante grande para su tercera mitad y cuarto ciclo general. Veremos si se estanca aquí y se rompe frente al patrón histórico, o sigue empujando más y más alto como lo ha hecho en los tres ciclos anteriores.

No tengo la respuesta, pero mi perspectiva es alcista, con varios catalizadores a su favor y ningún catalizador firme en cuanto a por qué este ciclo debería ser diferente de los ciclos anteriores en términos de dirección general y forma, incluso aunque no tratara de adivinar la magnitud.

Un escenario macroeconómico ideal

En el bloque de génesis de Satoshi para Bitcoin que inició la cadena de bloques, puso un titular de prensa de esa semana:

“The Times 03/ene/2009: El gobernador al borde de un segundo rescate para los bancos”

Bitcoin Genesis Block

Bitcoin fue concebido y lanzado durante 2008 y 2009; el corazón de la crisis financiera mundial, con la quiebra generalizada de bancos, grandes rescates gubernamentales y la adopción internacional de la flexibilización cuantitativa (QE) como herramienta de política por parte de los bancos centrales. Su protocolo fue un intento de almacenar y transmitir valor de una forma que fuera a la vez verificable y escasa, como un oro digital en contraste con la idea de los rescates y la impresión de dinero.

Esa crisis tardó años en desarrollarse. Los déficits de EE.UU. se elevaron durante más de 5 años, y la flexibilización cuantitativa no terminó hasta finales de 2014. Europa experimentó una crisis retrasada de deuda soberana en 2012. Toda esa crisis financiera fue un proceso, más que un evento.

Más de una década después, tenemos una crisis aún más grande en nuestras manos, con mayores rescates, mayores facilidades cuantitativas y donaciones directas en efectivo a las empresas y los consumidores que se pagan con la monetización del déficit del banco central.

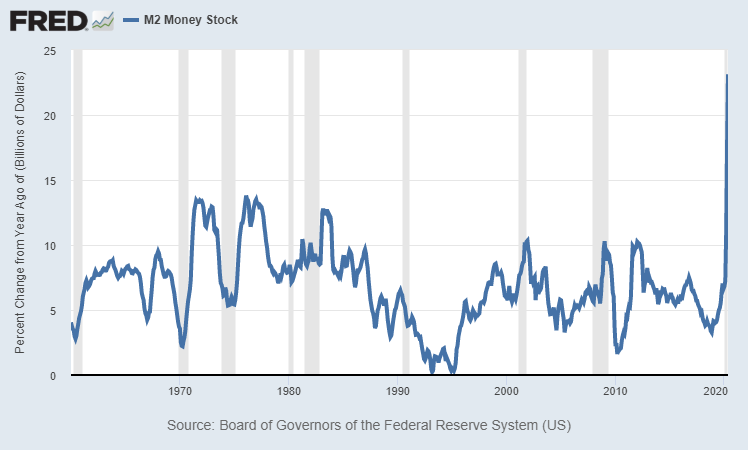

La amplia oferta de dinero en los Estados Unidos, por ejemplo, ha aumentado masivamente:

Fuente. Lyn Alden, St. Louis Fed

El gobierno federal de EE.UU. se dispone a tener un déficit cercano al 20% del PIB este año, dependiendo del tamaño de su próxima inyección fiscal, que es de lejos el mayor déficit desde la Segunda Guerra Mundial. Y la mayor parte de este déficit está siendo monetizado por la Reserva Federal, creando dinero para comprar bonos del Tesoro de los distribuidores primarios y en otros lugares del mercado secundario, para asegurar que este explosivo suministro de bonos del Tesoro no sobrepase la demanda real.

La dicotomía entre la flexibilización cuantitativa que están haciendo los bancos centrales de todo el mundo, y el ajuste cuantitativo que Bitcoin acaba de experimentar con su tercera reducción a la mitad, es una gran foto de la diferencia entre la escasez o la falta de ella. Dólares, euros, yenes y otras monedas fiduciarias están en abundancia ilimitada y su suministro está creciendo rápidamente, mientras que cosas como el oro, la plata y Bitcoin son inherentemente escasas.

Esta es una era de tasas de interés cercanas a cero, incluso tipos de interés nominal negativos en algunos casos, y una vasta impresión de dinero. Los tipos de interés y los rendimientos de los bonos soberanos en todo el mundo desarrollado están por debajo de los objetivos de inflación de sus bancos centrales. Se ha demostrado que la rápida creación de moneda ha encontrado su camino en los precios de los activos. El precio de las acciones, los bonos, el oro y los bienes raíces han subido en los últimos 25 años.

Incluso un trasvase del 1% al Bitcoin de las decenas de billones de dólares de bonos de rendimiento cero y activos en efectivo, si ocurriera, sería mucho mayor que toda la capitalización de mercado actual de Bitcoin.

A principios de mayo de 2020, Paul Tudor Jones se volvió públicamente alcista y se puso largo de Bitcoin, describiéndolo como una cobertura contra la impresión de dinero y la inflación. Hizo comparaciones entre Bitcoin en 2020 y el oro a principios de los 70.

Los hedge funds más pequeños ya han estado entrando en Bitcoin, y Tudor Jones puede ser el mayor inversor hasta la fecha que haya entrado. Ahora hay empresas que tienen servicios dirigidos a conseguir que los inversores institucionales se unan a Bitcoin, ya sean hedge funds, fondos de pensiones, family offices o empresas de asesoramiento, proporcionándoles la seguridad y ejecución que necesitan, en una clase de activos que históricamente se ha centrado principalmente en la adopción minorista. Incluso un gestor de activos tan grande como Fidelity tiene ahora un grupo dedicado a proporcionar soluciones de criptomonedas a institucionales.

Y hablando de la venta al por menor, las plataformas de Bitcoin son cada vez más fáciles de usar. Cuando miré por primera vez Bitcoin en 2011, y luego otra vez en 2017, y luego otra vez a principios de 2020, era como una nueva era cada vez en términos de usabilidad y profundidad del ecosistema.

Algunas empresas importantes ya están a bordo, aparte de las que crecieron a partir de cripto-orígenes como Coinbase. La aplicación Cash App de Square permite la compra de Bitcoin, por ejemplo. Robinhood, que ha disfrutado de una afluencia de millones de nuevos usuarios este año, ha incorporado el comercio de criptodivisas, haciendo que sea una fácil transición para sus usuarios si cambia la tendencia alcista de las acciones a las criptomonedas. Paypal/Venmo también podría lanzarlo algún día.

Por lo tanto, si el ciclo de reducción a la mitad de Bitcoin, o el escenario de política fiscal/monetaria, conduce a un mercado alcista en Bitcoin en los próximos dos años, hay muchos puntos de acceso para que los inversores minoristas e institucionales persigan ese impulso, lo que podría conducir al mismo resultado explosivo de precios que tuvieron los tres ciclos de reducción a la mitad anteriores. De nuevo, no digo que sea una certeza, porque en última instancia se reduce a la cantidad de demanda que hay, pero ciertamente creo que es una posibilidad significativa.

En la actualidad, Bitcoin es una apuesta asimétrica para una pequeña parte de una cartera diversificada, basada en a) el demostrado efecto de red y seguridad de Bitcoin, b) donde estamos en el ciclo de reducción a la mitad programado de Bitcoin, y c) el inusual telón de fondo macro que favorece a Bitcoin como potencial cobertura.

Si se le asignan unos pocos puntos porcentuales de una cartera, el riesgo de pérdida es limitado. Si el precio de Bitcoin se reduce a la mitad o de alguna manera pierde su valor por completo durante los próximos dos años, y este cuarto ciclo no se lanza, se rompe totalmente y se desvía por completo de los tres ciclos de lanzamiento/reducción anteriores, entonces la apuesta habrá sido un fracaso. Por otra parte, no está fuera de discusión que Bitcoin triplique, cuadriplique o tenga una subida exponencial desde los niveles actuales durante este período si ocurre algo remotamente parecido a los tres ciclos.

¿Qué pasará en este ciclo? No lo sé. Pero cuanto más estudio la forma en que funciona el protocolo, y observando el ecosistema que lo rodea a lo largo de los años, soy cada vez más optimista, como una especulación calculada con un punto de vista de dos años, y potencialmente por mucho más tiempo.

Lyn Alden tiene una licenciatura en ingeniería eléctrica y un master en gestión de ingenierías, con énfasis en economía de la ingeniería y modelos financieros. Supervisa las finanzas y las operaciones diarias de una instalación de ingeniería y lleva más de quince años investigando sobre inversiones en diversos ámbitos públicos y privados. Su trabajo ha sido publicado o citado en multitud de medios como Business Insider, Marketwatch, Time's Money Magazine, The Daily Telegraph, CNBC, US News, Huffington Post, Real Vision y muchos otros. En Lyn Alden Investment Strategy proporciona análisis y estrategia de inversión, abarcando las acciones, los metales preciosos y las inversiones alternativas, con especialización en la asignación de activos.

Fuente / Autor: Lyn Alden Investment Strategy / Lyn Alden

https://www.lynalden.com/invest-in-bitcoin/

Imagen: DailyFX

Deja un comentario

Tu email no será publicado. Los campos requeridos están marcados con **