Si le parece que el mercado de valores vive una realidad diferente a la del resto de nosotros, no está solo. El mercado de valores, medido por el S&P 500, está ahora más alto que a principios de este año y en el momento de escribir este artículo está a menos de un 1% de distancia de su máximo histórico alcanzado el 19 de febrero.

Esto es a pesar del hecho de que más de 30 millones de personas están recibiendo asistencia por desempleo en los EE.UU., en comparación con sólo unos 2 millones a principios de año. También mientras las ganancias operativas del S&P 500 del segundo trimestre están bajando un -40% frente al mismo periodo del año pasado y las expectativas de consenso para todo el año se espera bajarán aproximadamente un -30% vs. 2019.

El mercado bursátil se considera en general un indicador adelantado de la dirección de la economía. Esto se debe a que el mercado generalmente alcanza un pico y comienza a caer antes del comienzo oficial de las recesiones y toca suelo antes del final de las recesiones.

Como verán en el gráfico inferior, históricamente, el S&P 500 ha tocado fondo de manera bastante consistente 3-6 meses antes del final de una recesión.

Fuente: Advisor Perspectives, RBC, Haver, S&P, CNBC

Dado que las fechas de finalización de la recesión se basan en el momento en que los datos económicos dejan de empeorar, ese plazo de 3 a 6 meses probablemente también será válido en este caso. Es probable que el crecimiento del PIB en el tercer trimestre parezca fuerte desde la baja base establecida en el segundo trimestre.

La principal advertencia es que, aunque en retrospectiva el mercado de valores puede parecer que mira hacia adelante, por sí solo es esencialmente información inútil en tiempo real. Esto se debe a que consistentemente envía señales falsas. Después de todo, si asumiéramos que una recesión está en el horizonte cada vez que el mercado cae un 5-10%, entonces estaríamos prediciendo una recesión cada año. Como dice el viejo refrán, "el mercado de valores ha predicho 9 de las últimas 5 recesiones".

Aunque el mercado puede estar mirando hacia adelante, parece que esta vez ha sacado los prismáticos o las gafas de realidad virtual. El mercado de valores no sólo ha señalado el comienzo de una recuperación (lo cual es normal), sino que esencialmente ha vuelto a niveles como si nada hubiera pasado. La historia nos muestra que este nivel de optimismo no es normal.

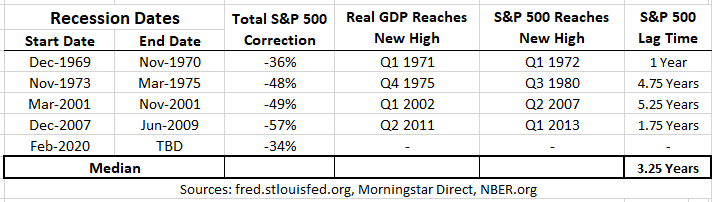

De hecho, durante recesiones severas, cuando el S&P 500 ha experimentado descensos de más del 30%, su recuperación ha ido por detrás de la finalización de las recuperaciones económicas, medida por el retorno del PIB a su pico anterior. Si miramos cada recesión pasada desde 1950 en la que el mercado ha caído más de un 30%, vemos que el PIB volvió a su pico anterior antes de que el S&P 500 volviera a los máximos anteriores cada vez.

Fuente: Advisor Perspectives, FRED, Morningstar, NBER

Incluso con un crecimiento del PIB del 20% anualizado en el trimestre actual, que es la estimación actual de la Reserva Federal de Atlanta, el PIB seguiría bajando por debajo del nivel que alcanzó en las profundidades de la recesión de 2008.

Cada vez que sintonice un comentario sobre el mercado financiero, ya sea en la televisión o en la prensa, no puede evitar hablar de este mítico "Mercado". El mercado sube hoy, el mercado baja hoy... como si "el Mercado" fuera una entidad monolítica.

La realidad es que hay muchas maneras diferentes de medir "el Mercado". Lo más probable es que cuando escuche hablar sobre ello, en realidad sólo estén hablando del índice S&P 500. Sin embargo, es importante entender lo que esto significa y cómo podría moldear su percepción de lo que mercados más extensos están haciendo.

Cuando alguien habla del S&P 500 en realidad sólo está hablando de grandes empresas con sede en EE.UU. (que representan aproximadamente las 500 mayores empresas que cotizan en bolsa en los EE.UU.). Además, cabe señalar, y es especialmente importante hoy en día, que no tiene la misma ponderación entre esas 500 empresas, sino que están ponderadas por la capitalización del mercado, lo que significa que las empresas que cotizan a un valor de mercado más alto tienen una mayor ponderación en el índice.

Es importante entender esto hoy en día porque aunque es un índice de 500 empresas, las 5 empresas más grandes del índice constituyen actualmente aproximadamente el 23% de su ponderación. Eso es bastante menos diversificación de lo que se podría esperar.

Esto también puede ayudar a explicar por qué "el Mercado" podría parecer ajeno a la economía. Esas 5 compañías representan cerca del 23% del índice S&P 500 pero menos del 1% del empleo.

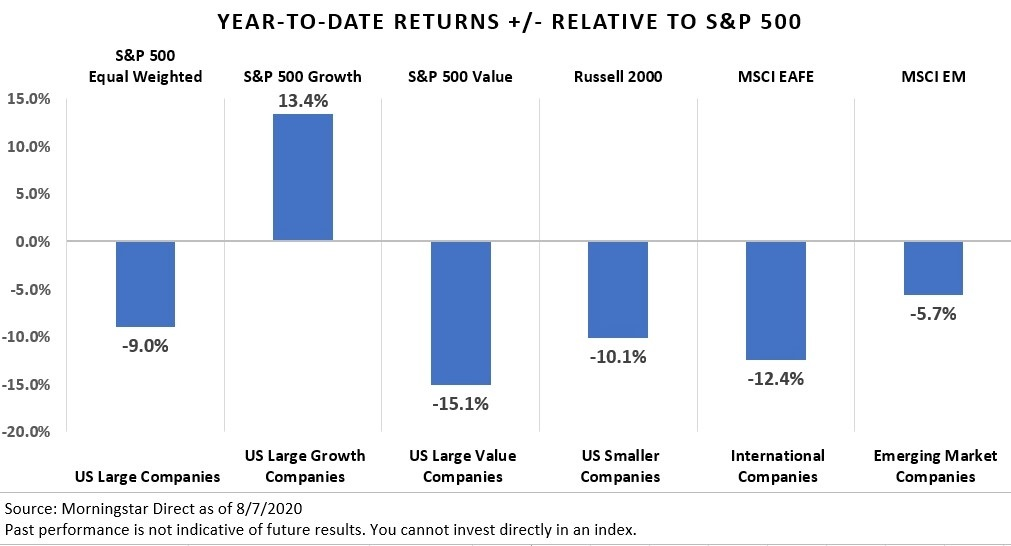

Pueden ver el impacto que la ponderación puede tener en nuestra percepción del rendimiento en el siguiente gráfico. En el siguiente gráfico se muestra el rendimiento relativo del S&P 500 en lo que va de año frente al S&P 500 de igual ponderación, así como frente a otros índices ponderados de capitalización de mercado que representan diferentes segmentos de "el Mercado".

Fuente: Advisor Perspectives, Morningstar

Como puede ver, su percepción del rendimiento del mercado puede variar dramáticamente basado en el índice que está usando para anclar esa visión.

Es importante recordar que la percepción no siempre es la realidad, su percepción es sólo su realidad... por el momento. No hay duda de que, según la mayoría de las medidas de impacto económico, el COVID-19 es peor que la crisis financiera mundial de 2008. Sin embargo, eso puede o no ser el caso para usted individualmente en base a su propia situación. Como dice el dicho: "es una recesión cuando tu vecino pierde su trabajo; es una depresión cuando tú pierdes el tuyo".

Del mismo modo, su visión de 2008 vs. 2020 estará determinada en gran medida por la industria en la que trabaje. O si usted es un jubilado, puede prestar más atención a los impactos del mercado financiero y hacer sus comparaciones basadas en eso.

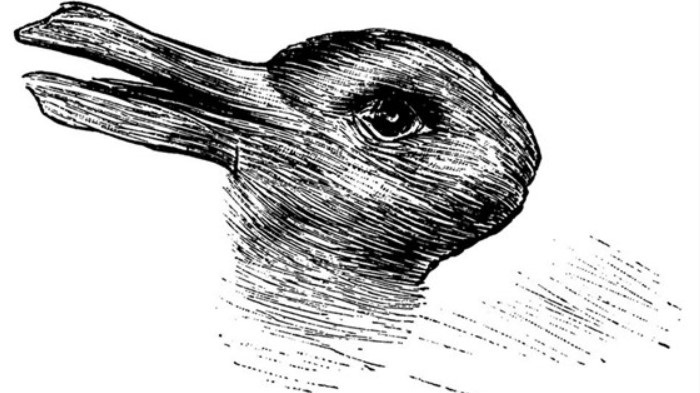

Los mercados están compuestos por un gran número de individuos que toman decisiones basadas en sus propias percepciones y esas percepciones pueden cambiar rápidamente ya sea basándose en nueva información o en información antigua vista bajo una nueva luz. Al igual que el pato en la imagen de abajo...

Fuente: Advisor Perspectives

¿O vio un conejo? (para los que sólo ven uno u otro... el pato está mirando a la izquierda y el conejo a la derecha). A veces la visión consensuada de los mercados puede cambiar igual de rápido. Por eso es importante construir una cartera utilizando principios de diversificación probados a lo largo del tiempo con sus propias metas y objetivos en mente y no hacer grandes desviaciones basadas en visiones y perspectivas a corto plazo.

Esto no quiere decir que no haya lugar para afinar las carteras sobre la base de un paisaje de inversión dinámico y cambiante. De hecho, creemos firmemente en la gestión activa y en permitir que los gestores encuentren conejos cuando el mercado sólo reconoce patos. Sin embargo, es importante mantenerse diversificado con el reconocimiento de que puede haber más de una manera de ver una situación.

La claves mantenerse anclado a sus metas y objetivos en medio de un mundo lleno de información en constante cambio y aparentemente conflictiva.

Advisor Perspectives es la editorial interactiva líder para asesores de inversión registrados (RIA), gestores de patrimonio y asesores financieros en Estados Unidos. Su objetivo es proporcionar información precisa y relevante relacionada con estrategias de inversión y economía, así como entrevistas con líderes de opinión en la industria de la inversión y donde fondos, gestores de patrimonio y asesores financieros comparten sus puntos de vista sobre el mercado, la economía y las estrategias de inversión.

Fuente / Autor: Advisor Perspectives / Adam Jordan

https://www.advisorperspectives.com/commentaries/2020/08/12/we-might-need-binoculars

Imagen: Pinterest

Deja un comentario

Tu email no será publicado. Los campos requeridos están marcados con **