En su newsletter de junio Lyn Alden señala que uno de los indicadores que está siguiendo es la relación entre el índice de igual peso (equal weight) y el índice de pesos por capitalización (market weight) del S&P 500.

La mayoría de los principales índices bursátiles mundiales están ponderados por la capitalización de mercado, lo que significa que cuanto mayor sea la capitalización de mercado de una acción (el valor total de todas sus acciones), mayor será su ponderación en el índice.

Apple, por ejemplo, tiene una ponderación en el S&P 500 más de 100 veces mayor que la de Nucor Corporation, a pesar de que ambos son miembros del S&P 500. Nucor es un productor de acero de media/gran capitalización, mientras Apple es uno de los mayores “mega-caps” que hayamos visto nunca. Si la comparamos con otras 100 compañías del S&P 500, como Union Pacific Corporation o Texas Instruments, el gigante del software Microsoft tiene un peso en el índice que es más de 10 veces la ponderación de cualquiera de ellas.

Este método de asignación de pesos por capitalización de mercado tiene su origen en la reducción de costes. Los fondos índice se crearon hace décadas cuando los costes de intermediación eran altos, y esta estrategia de “momentum” de la capitalización mantiene un volumen de negociación mínimo. Hoy en día, los costes de transacción son mucho más bajos, pero así es como se ponderan la mayoría de los fondos indexados.

Por otro lado, existen índices equiponderados. El índice S&P 500 de igual peso, por ejemplo, pondera cada una de las 500 empresas por igual. Así, en lugar de que Apple represente más del 5% del índice y Nucor el 0,05%, ambos representarían el 0,20% del índice. Un índice de igual peso tiene que reequilibrarse regularmente (normalmente trimestralmente) para mantener esa igual ponderación. Fondos como el S&P 500 Equal Weight ETF de Invesco existen para seguir ese tipo de índice.

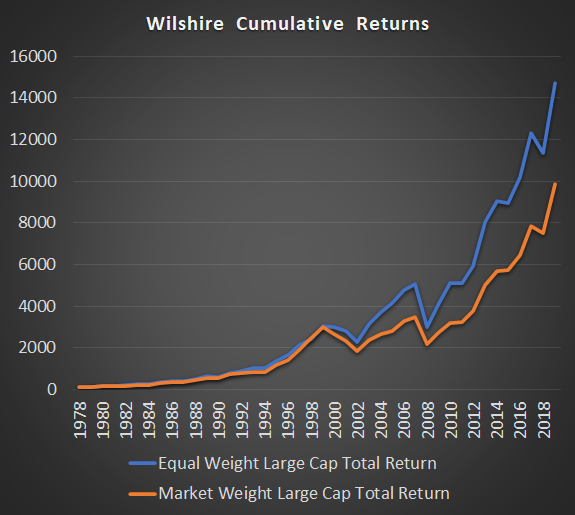

Desde los años 70, un índice equiponderado de compañías de gran capitalización ha superado a un índice ponderado por capitalización de grandes compañías según Wilshire, que considera de gran capitalización a las 750 principales empresas de los EE.UU. por capitalización de mercado, por lo que incluye el S&P 500 más otras 250 empresas que están en el universo de la mediana capitalización.

Así es como comparan ambos índices desde el inicio de los datos en 1978 hasta el final de 2019:

Fuente: Wilshire Associates, Lyn Alden Investment Strategy

Ambos índices representan exactamente las mismas compañías, pero simplemente ponderadas de manera diferente. El índice de peso por capitalización produjo un rendimiento del 11,8% anualizado en un período de 41 años, mientras el de igual peso produjo un 12,9% en el mismo período. Incluso cuando los dos índices parecían casi idénticos en las décadas de 1980 y 1990, la línea azul (mismo peso) ya estaba notablemente adelantada en términos de porcentaje.

Una diferencia de alrededor de un 1% anual puede parecer pequeña, pero significa que un hipotético inversor en el índice de igual peso tiene un 49% más de dinero al jubilarse después de 41 años, suponiendo que ambos empezaron a finales de los años 70, cuando comienza este conjunto de datos. Este rendimiento extra se diluiría un poco por los costes (un escenario más realista), pero aún así no se eliminaría.

Si observamos específicamente el S&P 500, que tiene datos con pesos por capitalización y con pesos iguales que se remontan a 1989, obtenemos resultados similares hasta finales de junio de 2020:

Fuente: Lyn Alden Investment Strategy

Sin embargo, podemos ver que hay períodos en los que el índice de peso por capitalización funciona mucho mejor (como durante la burbuja tecnológica del año 2000), y períodos en los que lo hace el índice de igual (como la burbuja inmobiliaria de 2007).

Actualmente, las cinco principales acciones del S&P 500 (Microsoft, Apple, Amazon, Alphabet y Facebook) constituyen más del 20% del índice, superando la concentración que se produjo incluso en el punto álgido de la burbuja puntocom:

Fuente: Lyn Alden Investment Strategy, Goldman Sachs, via Business Insider

Históricamente, la versión de igual peso tendía a tener un peor desempeño que la versión de capitalización los años siguientes a períodos en los que las cinco principales compañías tenían un menor peso en el índice, como a mediados de los 90 y a mediados de los 2010. Inversamente, tendió a tener un rendimiento significativamente superior tras los períodos en los que las cinco principales acciones tenían una concentración muy alta, como a principios de los años 80 y principios de los 2000.

Como hemos vito antes, actualmente estamos en el mayor período de concentración en más de 40 años.

Si lo vemos como una ratio, lo que significa que tomamos el rendimiento total del índice de igual peso del S&P 500 y lo dividimos por el rendimiento total del índice de peso por capitalización, podemos ver con más claridad los períodos en los que uno u otro tienen un rendimiento superior. Siempre que esta línea sube, significa que el de igual peso tiene un mejor comportamiento, y cuando baja, que lo hace el de capitalización:

Fuente: Lyn Alden Investment Strategy

Estos gráficos muestran la evolución a largo plazo y a un año, respectivamente.

Vemos un patrón bastante fuerte. Durante las últimas etapas de un ciclo económico, y en particular durante las recesiones, cuando el mercado cae bruscamente, los inversores acuden en masa a las empresas más grandes y fuertes, y por lo tanto la versión de capitalización de mercado tiene un rendimiento superior. Por otra parte, durante las primeras etapas de un nuevo ciclo económico, cuando el crecimiento se acelera, el índice de igual peso tiene un rendimiento superior. En ese momento, los anteriores líderes del mercado tienden a estar sobrevalorados y surgen nuevos líderes que ocupan su lugar en términos de rentabilidad de las acciones.

Si la historia sirve de guía, si comienza un nuevo ciclo económico, es probable que la versión de igual peso tenga un rendimiento superior en los años venideros, después de haber tenido uno inferior durante los últimos años, y en particular durante esta crisis. En otras palabras, es probable que algunos de los nombres más atribulados, como bancos, mineras, industriales, etc., tengan que recuperarse más rápido si se quiere que haya una verdadera recuperación más amplia desde los mínimos de marzo y abril.

Tanto la etapa del ciclo en la que nos encontramos (en medio de la recesión), como el grado de concentración que tenemos en el S&P 500, sugerirían que los próximos años son más favorables hacia la castigada versión de igual peso.

Fuente: Dimensional

En esta línea, Dimensional nos ofrece un gráfico del rendimiento de las principales acciones después del año en que se incorporaron a la lista de las 10 empresas más grandes. En promedio, estas acciones superaron la rentabilidad del mercado en un 0,7% anualizado en el siguiente período de tres años, pero en período de cinco y diez años, estas acciones tuvieron un rendimiento inferior al del mercado.

Fuente: Dimensional

Por otra parte, los inversores deberían ser siempre conscientes de la posibilidad de un cambio estructural importante, es decir, que "esta vez es diferente". Tal vez entremos en una nueva era de dominio de las “mega caps”, donde Apple, Microsoft, Amazon, Facebook, y Alphabet continúen teniendo mejor rendimiento, pasando de más del 20% del índice a más del 30%. Aunque no sea el caso base, es algo a considerar en términos de gestión de riesgos.

Esto podría depender en parte de las decisiones antimonopolio que el gobierno de EE.UU. quiere permitir, algo difícil de predecir. Alternativamente, podría cambiar a favor del índice de igual peso si se produce un cambio de tendencia sostenido de la desinflación (que beneficia desproporcionadamente a los nombres de "crecimiento") hacia la reflación o la estanflación (que beneficiaría más probablemente a los nombres de "valor").

Tal vez, como señala en Linkedin Otavio Costa de Crescat Capital, simplemente vuelva la cordura:

Fuente: Linkedin, Crescat Capital, Bloomberg

Lyn Alden tiene una licenciatura en ingeniería eléctrica y un master en gestión de ingenierías, con énfasis en economía de la ingeniería y modelos financieros. Supervisa las finanzas y las operaciones diarias de una instalación de ingeniería y lleva más de quince años investigando sobre inversiones en diversos ámbitos públicos y privados. Su trabajo ha sido publicado o citado en multitud de medios como Business Insider, Marketwatch, Time's Money Magazine, The Daily Telegraph, CNBC, US News, Huffington Post, Real Vision y muchos otros. En Lyn Alden Investment Strategy proporciona análisis y estrategia de inversión, abarcando las acciones, los metales preciosos y las inversiones alternativas, con especialización en la asignación de activos.

Fuente / Autor: Lyn Alden Investment Strategy / Lyn Alden

https://www.lynalden.com/june-2020-newsletter/

Imagen: corporatefinanceinstitute.com

Deja un comentario

Tu email no será publicado. Los campos requeridos están marcados con **