Una forma estándar de estudiar la valoración del mercado es analizar la relación histórica entre precio y ganancias (P/E) utilizando las ganancias publicadas de los doce últimos meses (TTM, Trailing Twelve Months). Los defensores de este enfoque ignoran las estimaciones a futuro porque a menudo se basan en ilusiones, supuestos erróneos y sesgos de los analistas.

La parte del "precio" del cálculo del P/E está disponible en tiempo real en la televisión y en Internet. La parte de "ganancias", sin embargo, es más difícil de encontrar. La fuente autorizada es el sitio web de Standard & Poor's, donde se publican las últimas cifras en la página de ganancias.

Fuente: Advisor Perspectives, Standard & Poor’s

En el cuadro anterior se muestran las ganancias de los últimos doce meses basadas en los beneficios publicados y una combinación de beneficios declarados y las estimaciones de Standard & Poor's de ganancias declaradas para los próximos trimestres. Los valores de los meses intermedios son interpolaciones lineales de los números trimestrales.

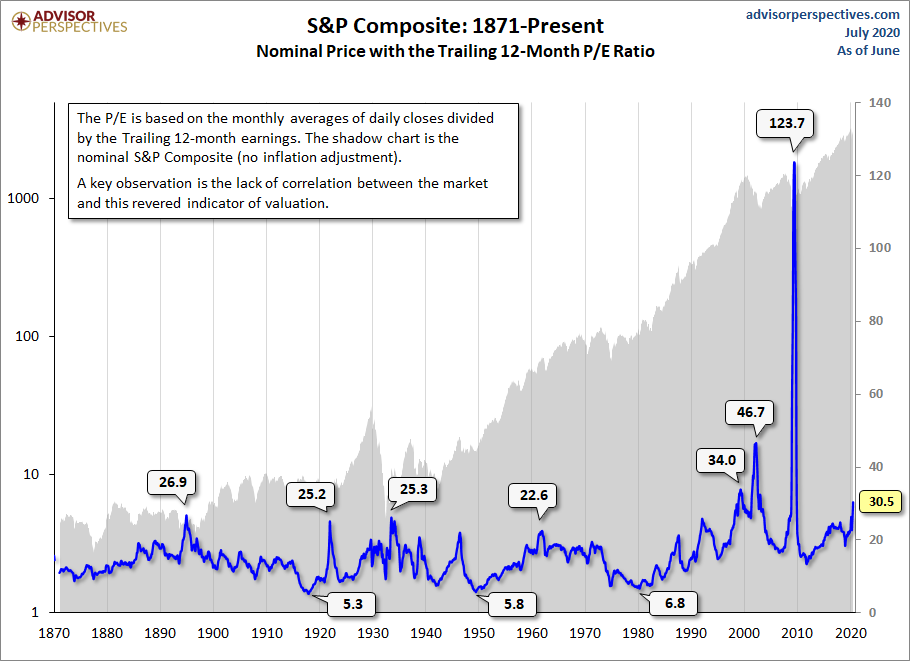

El promedio de la relación P/E desde la década de 1870 ha sido de alrededor de 16,8. Pero la desconexión entre el precio y las ganancias de los últimos doce meses durante gran parte de 2009 fue tan extrema que el P/E fue de tres dígitos (tan alto como la de 120) en la primavera de 2009. En 1999, unos meses antes del pico de la Burbuja Tecnológica, el P/E convencional llegó a 34 y alcanzó un pico cercano a 47 dos años después de que el mercado llegara a sus máximos.

Como ilustran estos ejemplos, en tiempos de importancia crítica, la relación P/E convencional a menudo se queda rezagada del índice hasta el punto de ser inútil como indicador de valor. ¿Por qué el retraso? ¿Cómo puede el P/E estar en un máximo histórico después de que el precio haya caído tanto? La explicación es simple. Las ganancias cayeron más rápido que el precio. De hecho, los beneficios negativos del cuarto trimestre de 2008 (-23,25 dólares) es algo que nunca había ocurrido antes en la historia del S&P 500.

Veamos un gráfico para ilustrar lo inadecuado del P/E de los últimos doce meses como un indicador consistente de la valoración del mercado.

Fuente: Advisor Perspectives

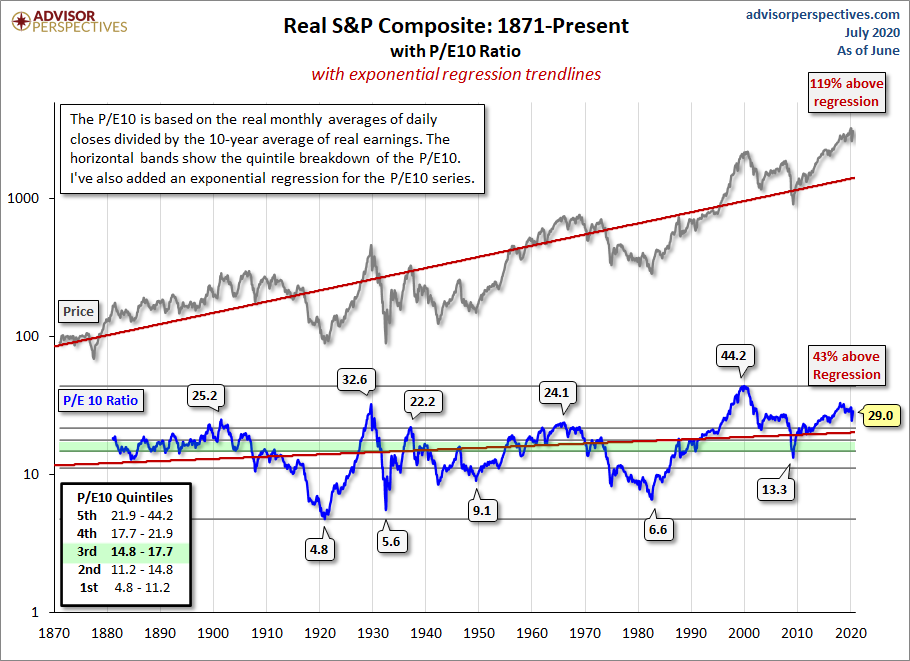

El legendario economista e inversor Benjamín Graham notó el mismo extraño comportamiento del P/E durante los locos años 20 y la subsiguiente caída del mercado. Graham colaboró con David Dodd para idear una forma más precisa de calcular el valor del mercado, que discutieron en su clásico libro de 1934, Security Analysis. Atribuyeron los P/E ilógicos a las fluctuaciones temporales y a veces extremas del ciclo económico. Su solución fue dividir el precio por un promedio multianual de ganancias y sugirieron 5, 7 o 10 años. El profesor de Yale y premio Nobel Robert Shiller, autor de Irrational Exuberance, ha popularizado el concepto a un público más amplio de inversores y ha seleccionado el promedio de 10 años de ganancias "reales" (ajustadas a la inflación) como denominador. Shiller se refiere a esta relación como P/E cíclicamente ajustado (CAPE, Cyclically Adjusted Price Earnings Ratio) o P/E10.

Como se ilustra en el gráfico a continuación, el P/E10 sigue de cerca el precio real (ajustado por la inflación) del S&P 500. De hecho, la correlación entre ambos desde 1881, año en que se dispone de la primera década de ganancias medias, es de 0,9977. (Nota: una correlación positiva perfecta sería 1 y la ausencia de correlación sería 0).

Fuente: Advisor Perspectives

El promedio histórico del P/E10 es de 17,0. Después de caer a 13,3 en marzo de 2009, se recuperó hasta un máximo de 23,5 en febrero de 2011 y luego se mantuvo en el rango de 20 a 21. Comenzó a subir de nuevo a finales de 2013, alcanzando un máximo de 33,3 en 2018 y actualmente está en 29,0.

Por supuesto, el P/E10 histórico nunca se ha situado en la media. Por el contrario, a largo plazo oscila dramáticamente entre los rangos sobre e infravalorados. Si observamos los principales picos y caídas del P/E10, vemos que el máximo durante la Burbuja Tecnológica fue el máximo de todos los tiempos por encima de 44 en diciembre de 1999. El máximo de 1929 de 32,6 alcanza un lejano segundo puesto. Los suelos seculares en 1921, 1932, 1942 y 1982 vieron P/E10 de un solo dígito.

El gráfico también incluye una línea de tendencia de regresión del P/E10 para cualquiera que crea que la relación precio-beneficios ha tendido naturalmente a ser más alta a lo largo del tiempo a medida que los mercados evolucionan. El último ratio está un 43% por encima de la tendencia, superior al 34% del mes pasado.

Para una visión más precisa de cómo se relaciona el P/E10 de hoy con el pasado, el gráfico anterior incluye también unas bandas horizontales para dividir las valoraciones mensuales en quintiles (cinco grupos, cada uno con un 20% del total). Las proporciones en el 20% superior sugieren un mercado sumamente sobrevalorado, el 20% inferior un mercado fuertemente infravalorado. ¿Qué podemos aprender de este análisis? La crisis financiera de 2008 desencadenó un descenso acelerado hacia el territorio del valor, con la caída del múltiplo al segundo quintil superior (desde el inferior) en marzo de 2009. El rebote de los precios desde el mínimo de 2009 hizo que la proporción volviera al quintil superior, rondando ese límite y ahora ha subido.

Hay que advertir que cuando el P/E10 ha caído de la parte superior al segundo quintil, finalmente ha disminuido al quintil más bajo y ha tocado fondo en un solo dígito. Basándose en el último promedio de ganancias de 10 años, para alcanzar un P/E10 de un dígito alto se requeriría una caída del precio del S&P 500 por debajo de 1.050. Por supuesto, una alternativa más feliz sería que los beneficios de las empresas continuaran su fuerte y prolongado aumento. Si el mínimo de 2009 no fuera un mínimo del P/E10, ¿cuándo podríamos verlo? Estas caídas seculares han tenido una duración que va desde más de 19 años hasta tan sólo tres.

También podemos utilizar un análisis de percentiles para poner la valoración del mercado actual en el contexto histórico. Como ilustra el gráfico siguiente, la última relación P/E10 está aproximadamente en el 94º percentil de esta serie.

Fuente: Advisor Perspectives

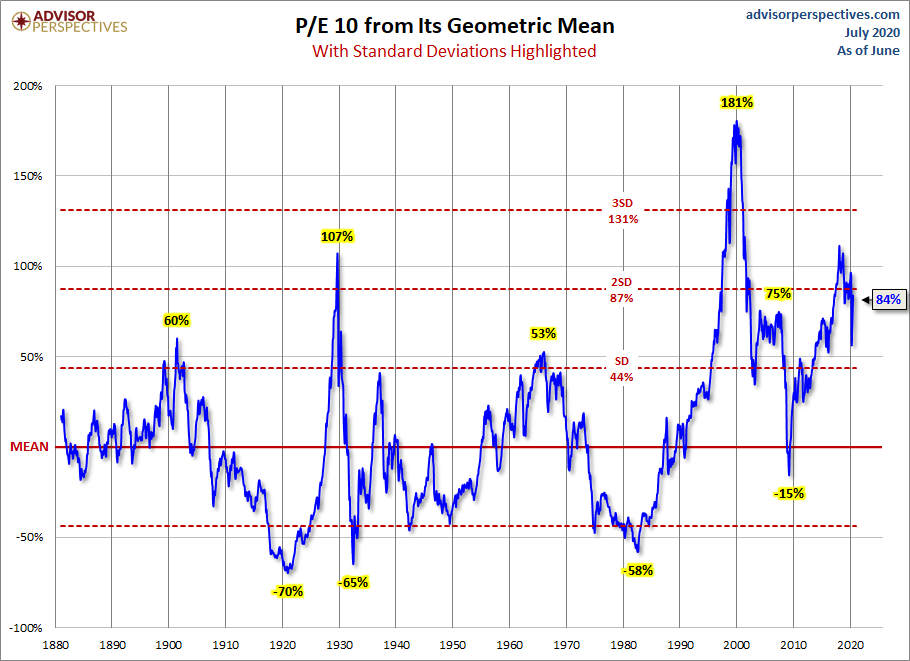

A continuación, vemos un par de gráficos que ilustran la relación P/E 10 histórica a partir de su media (promedio) y la media geométrica con los datos de los picos y los sueldos junto con los últimos datos.

Fuente: Advisor Perspectives

Fuente: Advisor Perspectives

En relación con la media, el mercado sigue estando bastante caro, con el ratio aproximadamente un 70% por encima de su media aritmética y un 84% por encima de su media geométrica.

Marzo de 2009 marcó el comienzo del mercado alcista secular más largo de la historia si utilizamos medidas convencionales (no ver un descenso de más del 20% tras una ganancia similar). Han pasado más de diez años desde la crisis de Lehman Brothers y el mercado finalmente entró en un mercado bajista después de 405 nuevos máximos de mercado en marzo de 2020, debido a la pandemia mundial del COVID-19.

Fuente: Advisor Perspectives, FINRA

Advisor Perspectives es la editorial interactiva líder para asesores de inversión registrados (RIA), gestores de patrimonio y asesores financieros en Estados Unidos. Su objetivo es proporcionar información precisa y relevante relacionada con estrategias de inversión y economía, así como entrevistas con líderes de opinión en la industria de la inversión y donde fondos, gestores de patrimonio y asesores financieros comparten sus puntos de vista sobre el mercado, la economía y las estrategias de inversión.

Fuente / Autor: Advisor Perspectives / Jill Mislinski

https://www.advisorperspectives.com/dshort/updates/2020/07/06/is-the-stock-market-cheap

Imagen: Macaubusiness.com

Deja un comentario

Tu email no será publicado. Los campos requeridos están marcados con **