La subida del del NASDAQ parece imparable. ¿Podríamos ver otra explosión similar a la de finales de los 90? A pesar de los riesgos, las burbujas no son susceptible de un análisis fundamental.

Las burbujas son normalmente una buena idea llevada demasiado lejos. La tecnología está llena de buenas ideas, así que el sector rutinariamente produce burbujas. En el boom de las TMT de finales de los 90 el NASDAQ alcanzó su pico con un PE de 65. Con las Nifty Fifty alcanzó su máximo a principios de los 70 con un PE promedio de 36,5. Estas 50 compañías no fueron exclusivamente acciones tecnológicas, pero las 25 más caras de las 50 eran en su mayoría empresas de tecnología y tenían un PE promedio de 51,5 en el pico de diciembre de 1972.

La mayoría de las métricas de valoración están ahora muy por debajo de los niveles vistos en los máximos de burbujas anteriores. Las medidas de valoración convencionales a un año vista son una excepción. Estas altas valoraciones se deben en parte a la caída de las ventas y beneficios por el Covid-19.

Fuente: Minack Advisors, Bloomberg, Standard & Poor’s, NBER

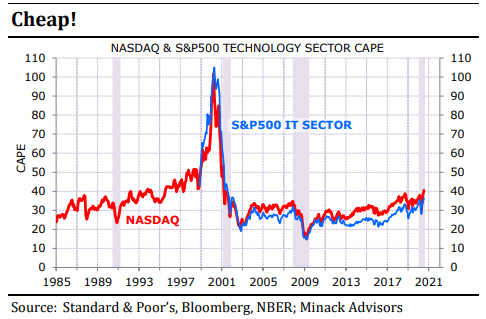

Cuando ocurren fuertes caídas es exactamente cuando las métricas convencionales de PE a 12 meses (o de los últimos 12 meses) pueden inducir a error. El PE ajustado por el ciclo económico (CAPE) amortigua el efecto de las oscilaciones cíclicas en los beneficios. De acuerdo con el CAPE, las acciones fuera de Estados Unidos parecen estar baratas en términos absolutos, mientras que las acciones de EE.UU. parecen caras. Sin embargo, las acciones estadounidenses no están al mismo nivel de valoración que a finales de los años 90.

Fuente: Minack Advisors, MSCI, BLS, NBER

El punto clave es que el sector propenso a las burbujas (tecnología) parece mucho más barato ahora que en el boom de finales de los 90.

Fuente: Minack Advisors, Standard & Poor’s, Bloomberg, NBER

El gráfico anterior sólo da una idea del ardiente entusiasmo de finales de los 90. Ahora no es como entonces. Ahora la mayoría de inversores profesionales están preocupados por las valoraciones y se burlan de la aparente locura de los inversores aficionados (como la compra acciones de empresas en quiebra). A finales de los años 90 la mayoría de inversores profesionales compró el entusiasmo. El NASDAQ estaba a un CAPE de 100, es decir, más del doble de los niveles actuales, pero había mercados aún más locos. Por ejemplo, el alemán Neuer Markt superó al NASDAQ en los dos últimos años de boom, explotando luego y desapareciendo su índice en 2004. El NASDAQ cayó un 78% pero sobrevivió.

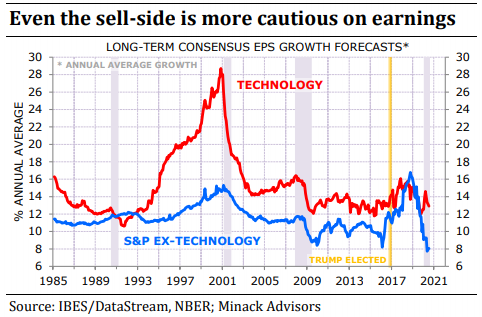

Si se infla una burbuja, la narrativa será diferente al boom de las TMT. El sentimiento ahora es más cauteloso y escéptico. Incluso los vendedores de acciones animan con menos fervor: las previsiones de consenso para el crecimiento del BPA a medio plazo son menos de la mitad de las vistas en el pico a finales de los años 90.

Fuente: Minack Advisors, IBES/DataStream, NBER

La narrativa que podría crear una nueva burbuja comenzaría con la perspectiva de unos tipos de interés excepcionalmente bajos. El detalle es que los tipos bajos no hacen subir las acciones de manera generalizada. La rentabilidad de los bonos ha disminuido a lo largo de los últimos tres ciclos globales, y en promedio las acciones mundiales se han abaratado en estos últimos tres ciclos.

Fuente: Minack Advisors, Bloomberg-Barclays, MSCI, BLS, NBER

La razón por la que los tipos bajos a menudo no conducen a mayores valoraciones de las acciones se debe a que las condiciones económicas que producen estas bajas tasas también son un freno para los beneficios empresariales. Sin embargo, las empresas que se percibe ofrecen un crecimiento secular, que es un crecimiento de las ganancias es relativamente inmune al ciclo, pueden, y lo ha hecho, revalorizarse a medida que los tipos bajan.

Esto explica por qué la crisis del Covid-19 no ha llevado a un cambio en el liderazgo de los mercados. La crisis confirmó la importancia de un crecimiento de las ganancias con una conexión relativamente baja con el ciclo macro, así como la idea de que los tipos permanecerán bajos durante más tiempo. En resumen, la crisis reforzó las tendencias en marcha detrás de los líderes del mercado.

Anatole Kaletsky de Gavekal sugiere que el retroceso del Covid19 puede actuar como la crisis de LTCM/Rusia en 1998: un proceso de rebote que culmina con una gran subida final. Ese 1998 llevó a que el NASDAQ se duplicara en 15 meses.

Fuente: Minack Advisors, Bloomberg

Ese puede no ser el escenario base, pero las burbujas ocurren, y desafían fundamentales como la valoración. El último gráfico muestra la distribución histórica de los rendimientos de las acciones cuando se compran en EE.UU. con un CAPE de más de 30. A diez años vista los rendimientos siempre han sido pobres o terribles. A un año vista cualquier cosa es posible.

Fuente: Minack Advisors, Standard & Poor’s, Shiller, BLS

Fuente / Autor: Minack Advisors / Gerard Minack

Imagen: CS Monitor

Deja un comentario

Tu email no será publicado. Los campos requeridos están marcados con **