En Estados Unidos la tasa de desempleo actual es del 4%, y la tasa de inflación subyacente del PCE es del 2,6%. En diciembre de 2019, la tasa de desempleo era del 3,6%, y la PCE subyacente era del 1,6%. En ese momento, los fondos federales eran del 1,5%. Aquí estamos hoy, con la tasa de desempleo un 0,4% más alta y el PCE subyacente un 1% más alto que en 2019. Sin embargo, la tasa de Fed Funds es un 4% más que en 2019. ¿Le parece un poco alto?

El ruido en el mercado de bonos es atronador en estos días, ya que la inflación sigue estando muy por encima de las normas, los déficits siguen siendo elevados y la Fed sigue prometiendo tipos más altos durante más tiempo. El ruido crea diferencias entre el rendimiento de los bonos y su verdadero valor razonable.

El ruido es difícil de ignorar, pero puede crear enormes oportunidades.

Dadas algunas menciones recientes a la R Star por parte de miembros de la Reserva Federal, merece la pena analizar este tema de economía retorcida.

Antes de hablar de la R Star, les pondremos al día sobre la inflación y los déficits, los dos factores que mantienen altos los tipos.

En nuestra opinión, la principal razón de que los rendimientos sean demasiado elevados es el acusado temor de la Reserva Federal y de los inversores en renta fija a una nueva ronda de inflación. La Fed aplica una política monetaria extraordinariamente restrictiva para asegurarse de que no vuelva a producirse. Los inversores exigen una prima sobre los rendimientos para protegerse de dicho temor.

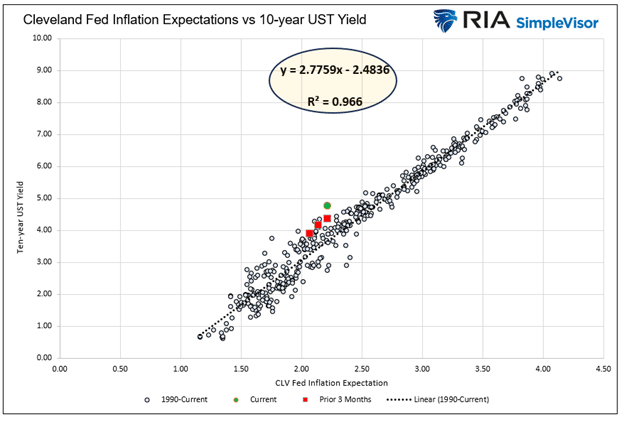

El mejor predictor de los rendimientos a largo plazo es el Índice de Expectativas de Inflación de la Fed de Cleveland. Como se muestra a continuación, el índice, que utiliza la inflación actual, la prevista y la implícita en el mercado, está extremadamente correlacionado con los rendimientos del Tesoro a diez años.

Fuente: Real Investment Advice

El valor razonable del bono a diez años del modelo se sitúa aproximadamente un 0,40% por debajo de los rendimientos actuales.

Si la tendencia a la desinflación se reanuda, como parece cada vez más probable, el índice de la Fed de Cleveland probablemente descenderá. Cada punto básico de descenso en el índice se traduce en un descenso de 2,75 puntos básicos en el rendimiento del Tesoro del modelo. Por lo tanto, es plausible un descenso sustancial del rendimiento si el índice vuelve a la media anterior a la pandemia. Además, una recesión podría empujar el índice y los rendimientos modelo mucho más abajo.

Esto puede parecer absurdo teniendo en cuenta dónde están los rendimientos y lo que hemos experimentado en los últimos años, pero el rendimiento a diez años era del 0,50% no hace mucho tiempo.

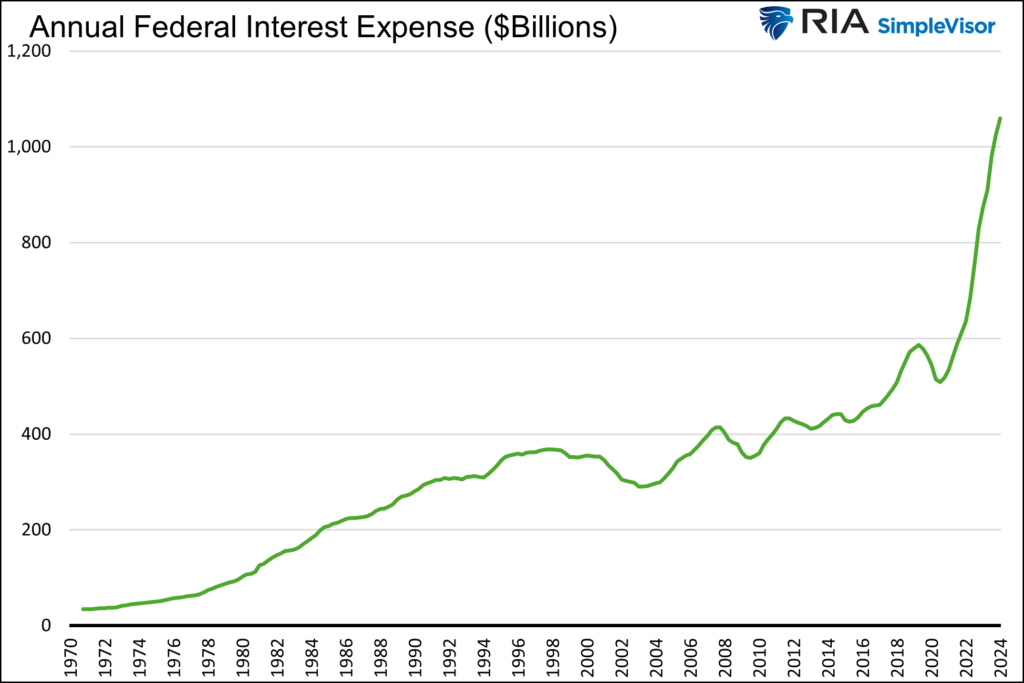

Los déficits federales son superiores a la media, lo que provoca un desequilibrio bajista entre la oferta de deuda del Tesoro y la demanda de los inversores. El desequilibrio se debe en parte a un gasto adicional de 500.000 millones de dólares anuales en concepto de intereses, debido casi en su totalidad a la subida de los tipos de interés. Por supuesto, el importante gasto deficitario también es responsable.

Fuente: Real Investment Advice

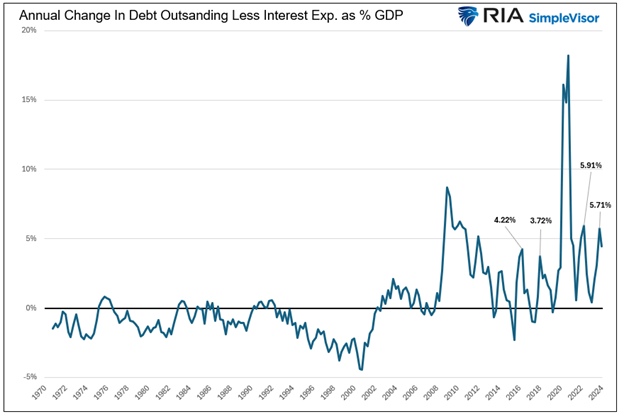

Suponiendo que no se produzcan cambios significativos en el ritmo de gasto público, los déficits fluctuarán con los tipos de interés. Por lo tanto, de forma circular, cuando bajen los tipos de interés, probablemente disminuirá el temor del mercado a los déficits fiscales.

El gráfico siguiente pone en contexto el déficit y los gastos de intereses. Muestra los déficits, sin los gastos de intereses, como porcentaje del PIB. El pico reciente, 5,71%, es históricamente alto, pero obsérvese que el gasto deficitario de la crisis financiera y el estímulo relacionado con la pandemia lo empequeñecen. Además, el máximo del último trimestre no está lejos de los máximos de 2016 y 2018, cuando el gasto no se consideraba generalmente fuera de control.

Fuente: Real Investment Advice

No pretendemos minimizar los déficits al presentar los datos. Sin embargo, hay que tenerlo en cuenta, ya que los tipos de interés influyen considerablemente en el déficit y la emisión de deuda.

Ahora, indaguemos en los manuales de economía y compartamos una tercera razón: los rendimientos son más altos de lo esperado.

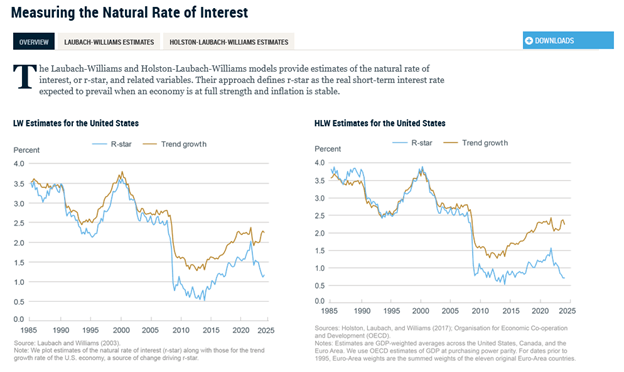

La R Star es el tipo de interés real neutral que equilibra la economía. Sirve de guía a la Reserva Federal para saber en qué medida su política de tipos de interés afecta a la economía. El problema es que la R Star es mítico. No existe una R Star definitivo. Por lo tanto, la gestión de los tipos de interés por parte de la Reserva Federal se basa en un juego de adivinanzas sobre la R Star.

Algunos economistas e inversores en bonos creen que la R Star ha aumentado en los últimos cuatro años debido a la pandemia. Por lo tanto, los rendimientos de los bonos deberían ser más altos si la R Star o la tasa de crecimiento económico natural ha aumentado.

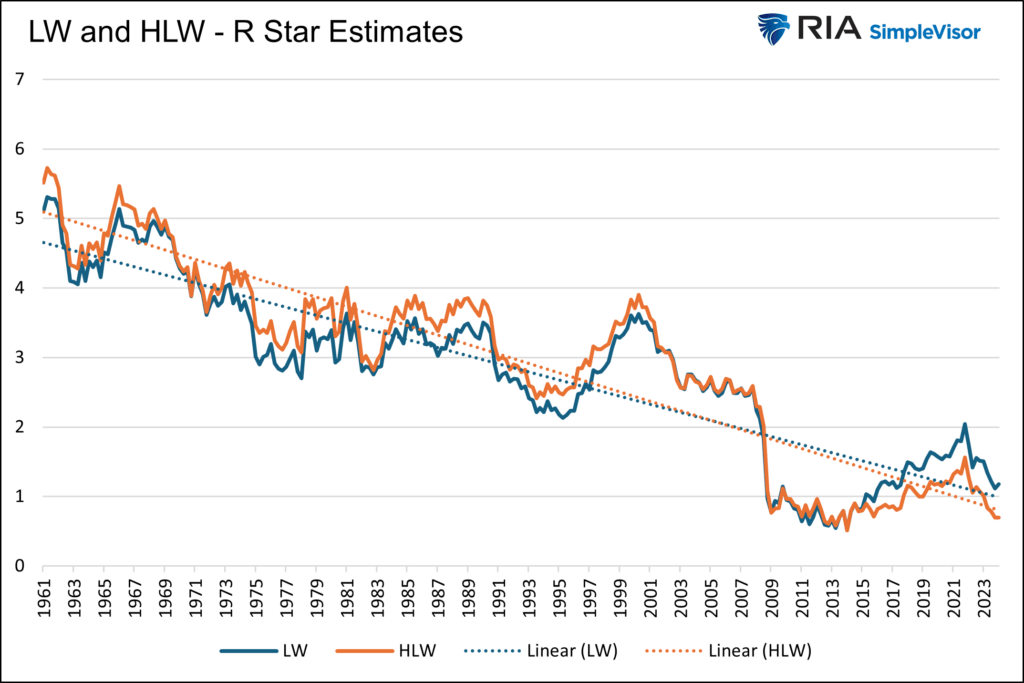

El primer gráfico a continuación, cortesía de la Reserva Federal de Nueva York, muestra dos modelos similares de la R Star en los que se basa la Reserva Federal. El segundo gráfico los muestra juntos con sus líneas de tendencia.

Fuente: Real Investment Advice, Reserva Federal

Fuente: Real Investment Advice

Como puede verse, los índices de los dos modelos fluctúan, pero ambos tienen una tendencia decididamente inferior. El modelo Laubach-Williams (azul) muestra que la R Star es del 1,18%, mientras que el modelo Holston-Laubach-Williams (naranja) es del 0,70%. Suponiendo que el tipo objetivo de la Fed del 2% sea la «tasa de inflación estable», los modelos sostendrían que un tipo de los fondos federales adecuado se sitúa entre el 2,70% y el 3,18%. Actualmente, el tipo se sitúa entre el 5,25 y el 5,50%.

También cabe destacar que las líneas de tendencia implican que la R Star disminuirá aproximadamente un 0,06% anual.

Los inversores bajistas en renta fija que piensan que la R Star tenderá al alza deben creer que la tasa de crecimiento económico invertirá su tendencia de los últimos 40 años.

Apreciamos el argumento de que la IA puede ser importante, pero no estamos seguros de que afecte a la productividad económica. Además, la demografía y la enorme deuda improductiva pendiente probablemente restarán crecimiento económico en el futuro.

En un discurso reciente, el presidente de la Fed de Nueva York, John Williams, se pronunció en contra de una nueva tendencia alcista de la R Star.

“Aunque el valor de la R Star siempre es muy incierto, los argumentos a favor de un aumento considerable de la R Star todavía tienen que superar dos pruebas importantes.”

La primera es la “interconexión” o la R Star en otros países desarrollados. No hay pruebas de que la R Star esté aumentando en Europa, China o Japón.

“En segundo lugar, cualquier aumento de la R Star debe superar las fuerzas que han estado empujando R Star hacia abajo durante décadas.”

¿Han cambiado repentinamente a mejor la productividad y la demografía? De nuevo, no hay pruebas de que esto esté ocurriendo.

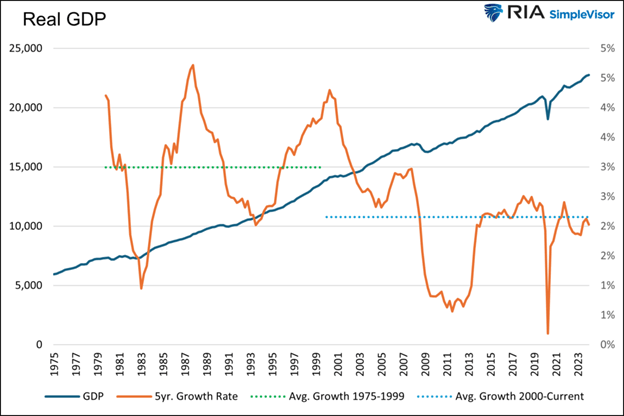

A pesar del auge de Internet y la tecnología de finales de los noventa y más allá, la tasa de crecimiento económico y de los beneficios empresariales no aumentó. De hecho, como se muestra a continuación, la economía creció a una tasa media de casi el 3% entre 1975 y 1999. Desde entonces, la tasa media de crecimiento se ha acercado más al 2%.

Fuente: Real Investment Advice

Supongamos que piensa que los tipos han invertido su tendencia a la baja de los últimos cuarenta años y que se mantendrán en los niveles actuales o incluso más altos. En ese caso, debe creer que algo significativo ha cambiado materialmente en la economía. La pandemia y el estímulo asociado a ella proporcionaron una montaña rusa de actividad económica, creando un espejismo económico, pero ¿han cambiado los factores primarios que impulsan el crecimiento?

Nosotros decimos que no y, por tanto, creemos que los tipos de interés aún tienen mucho que bajar junto a la mitológica R Star.

Artículos relacionados:

Información valiosa de los futuros de los tipos de la Fed

La Fed deforma la forma de la curva de tipos

Considere este y otros artículos como marcos de aprendizaje y reflexión, no son recomendaciones de inversión. Si este artículo despierta su interés en el activo, el país, la compañía o el sector que hemos mencionado, debería ser el principio, no el final, de su análisis.

Lea los informes sectoriales, los informes anuales de las compañías, hable con la dirección, construya sus modelos, reafirme sus propias conclusiones, ponga a prueba nuestras suposiciones y forme las suyas propias.

Por favor, haga su propio análisis.

Michael Lebowitz tiene más de 25 años de experiencia en mercados financieros y gestión de riesgos. A lo largo de su carrera, Michael ha participado en el trading, la construcción de carteras y la gestión de riesgos de algunas de las carteras más grandes y activas del mundo. Además de su amplia experiencia institucional, también construyó una exitosa RIA independiente que le permitió ampliar su experiencia en el ámbito de la gestión de inversiones para individuos y family offices. Es Portfolio Manager de Real Investment Advice.

Fuente / Autor: Real Investment Advice / Michael Lebowitz

https://realinvestmentadvice.com/interest-rates-are-too-high-blame-the-mythical-r-star/

Imagen: Canadian Mortgage Trends

Deja un comentario

Tu email no será publicado. Los campos requeridos están marcados con **