“Tengo un amigo que ha acumulado una fortuna de más de 100 millones de dólares. Me enseñó dos lecciones básicas. Primero, si nunca apuestas tu estilo de vida, desde el punto de vista del trading, nada malo te pasará. Segundo, si sabes cuál es el peor resultado posible, te da una tremenda libertad. La verdad es que, aunque no puedes cuantificar la recompensa, puedes cuantificar el riesgo.”

Larry Hite

Tres sutiles sesgos en la forma en que los inversores ven los rendimientos históricos de las acciones conducen a asignaciones de capital inapropiadas.

Para entender esos sesgos y su efecto pernicioso, empecemos por reflexionar sobre la forma en que los inversores suelen ver el riesgo y el retorno.

Uno de los mantras que Wall Street promueve con frecuencia es que, para los inversores con horizontes largos, las acciones son la mejor inversión. Los datos apoyan ese mantra. La imagen inferior muestra la progresión de un dólar invertido en el S&P 500 (sustituto de las acciones) y en bonos del gobierno a 10 años de los Estados Unidos (sustituto de los llamados activos libres de riesgo/seguros) en los últimos 150 años. Las acciones de EE.UU. generaron un rendimiento anualizado del 9,0% y los bonos del 4,6%.

Fuente: Advisor Perspectives, Robert Shiller, MAEG

Los rendimientos que se muestran son rendimientos nominales, es decir, no están ajustados a la inflación. Sin embargo, como inversores, nuestra principal preocupación es la capacidad de hacer crecer nuestra riqueza a tasas ajustadas a la inflación, es decir, tasas de retorno reales y no nominales. Una tasa de retorno, no importa cuán alta sea, que esté por debajo de la inflación, resultará en una disminución del poder adquisitivo de la cartera y por lo tanto equivale a una destrucción de riqueza real. Considere que las acciones venezolanas son uno de los mercados de valores de mayor rendimiento en 2020, con una rentabilidad anual de 256%. Sin embargo, durante este período, la inflación en el país ha promediado un 3.000% anualizado.

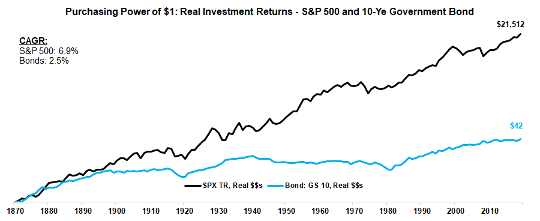

El siguiente gráfico muestra el rendimiento de las inversiones del S&P 500 y de los bonos estadounidenses a 10 años durante los últimos 150 años, ajustados a la inflación. Como se ve, las acciones, como lo evidencia el S&P 500, han generado rendimientos ajustados a la inflación extremadamente saludables del 6,9%. De hecho, el valor de la cartera de acciones, como se muestra en la línea negra, es extremadamente estable en su marcha ascendente.

Fuente: Advisor Perspectives, Robert Shiller, MAEG

Estos rendimientos son la razón por la que se dice a los inversores a largo plazo que maximicen sus asignaciones a renta variable. Sin embargo, los números y gráficos presentados hasta ahora no nos dicen nada sobre el riesgo.

Volvamos ahora nuestra atención al riesgo de invertir en acciones.

Por lo general, cuando los inversores, los asesores de inversiones y los intermediarios financieros evalúan las estrategias de inversión, el número que recibe más atención es el de los rendimientos de la inversión medidos en períodos de tiempo determinados, por lo general de tres a cinco años. Como se destaca en la observación de Larry Hite, es difícil cuantificar las recompensas. Sin embargo, gran parte de la industria centra su atención en los rendimientos y no en el riesgo.

Cuando se habla de riesgo, se discute mucho en términos de desviaciones estándar y ratios de Sharpe. En lenguaje llano, la desviación estándar es una medida de la dispersión alrededor de la media. El ratio de Sharpe escala el rendimiento de la inversión por la desviación estándar. Al hacerlo, el ratio de Sharpe pretende medir el exceso de rendimiento obtenido por unidad de riesgo tomada.

Todo esto suena muy bien, excepto por una pequeña trampa. Implícita en dicha definición de riesgo está una suposición bastante importante e incorrecta: los retornos de la inversión se distribuyen normalmente. Como suele ser el caso, las situaciones de la vida real son más desordenadas y difíciles que los modelos académicos. Con frecuencia, los instrumentos financieros se asocian con distribuciones asimétricas y están sesgados positiva o negativamente.

Antes de proceder, nos esforzaremos por ofrecer explicaciones más sencillas para dos términos estadísticos que se ofrecen en el último párrafo: distribución normal y distribuciones sesgadas. Cuando esté en la playa, tome mucha arena seca y haga un montón de arena. Al observar el montón de arena, notarán que, desde su pico, el montón de arena se extiende por todos lados de manera simétrica. Esa es, en pocas palabras, la distribución normal. Ahora consideren una montaña. Aunque puede tener una pendiente bastante constante que conduce a su pico, puede que no tenga el mismo tipo de pendiente en su otro lado. Claramente, no querrá aplicar el mismo tipo de mecanismo de escalada a ambos lados de esta montaña, especialmente si tiene un acantilado. La montaña con un acantilado o un lado más empinado representa la distribución sesgada.

Las inversiones financieras suelen ser del tipo sesgado y pueden tener un sesgo positivo o negativo. Hay estrategias de inversión en las que uno se arriesga a ganar una sucesión de centavos (sesgo negativo), y hay estrategias en las que uno se arriesga a ganar centavos para ganar dólares (sesgo positivo). Lo interesante de los dos tipos de estrategias de inversión es que, si bien la segunda variedad parece ser la de mejor riesgo, es la primera variedad la que recibe gran parte del interés de los inversores.

Como suele ser el caso, esta anomalía es impulsada por nuestros sesgos de comportamiento. Nuestros cerebros prefieren situaciones en las que hay un mayor número de refuerzos positivos que el número de resultados negativos. Mientras que en asuntos financieros lo importante es el tamaño relativo de las ganancias y las pérdidas, nuestro cerebro trata todas las pérdidas como eso: pérdidas. Como las distribuciones sesgadas negativamente están compuestas por un menor número de ocurrencias negativas, la tendencia a evitar las pérdidas da lugar a una preferencia por estrategias de inversión sesgadas negativamente.

Un atributo importante de las distribuciones sesgadas negativamente es que están asociadas con un mayor número de resultados positivos. Sin embargo, los resultados negativos, si bien son menos numerosos, tienen una magnitud significativamente mayor que la que sugiere una distribución normal, es decir, tienen la cola más ancha a la izquierda. Esto no difiere mucho de muchas situaciones de la vida real con riesgos negativos asimétricos, por ejemplo, la cocaína, el tabaquismo o los atracones de bebida. El adicto experimenta un mayor número de resultados positivos. Los resultados negativos, aunque tienen una probabilidad mucho menor de ocurrir, son de una magnitud mucho mayor.

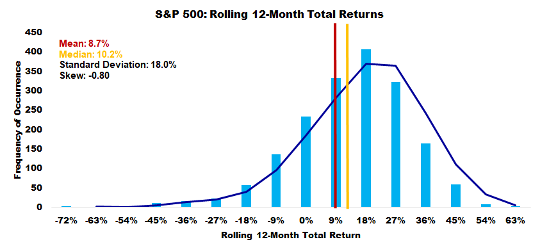

La siguiente imagen muestra la distribución de los rendimientos totales de los 12 meses móviles del S&P 500 durante los últimos 150 años. Como se ve, la distribución tiene un perfil moderadamente sesgado negativamente. Más de la mitad (54%) de los rendimientos de 12 meses son mayores que el promedio de rendimiento con el 72% de los períodos que registran rendimientos positivos. De acuerdo con el perfil de las distribuciones sesgadas negativamente, sólo alrededor del 2% de las ocurrencias resultan en un gran resultado negativo de -40% o peor.

Fuente: Advisor Perspectives, Robert Shiller, MAEG

Si la distribución de los rendimientos de las acciones fuera normal, es decir, si la desviación estándar fuera una definición exacta del riesgo para las carteras de inversión, sólo alrededor del 0,34%5 de esas observaciones habrían sido -40% o peor frente a casi el 2% de ellas.

Cada período de un mercado alcista duradero da lugar a la idea de que esta vez es diferente. La razón por la que terminamos con esta idea en cada ciclo se debe a otro atributo de las distribuciones sesgadas: se tarda mucho más tiempo en evaluar adecuadamente las verdaderas propiedades de una distribución sesgada que en el caso de una distribución normal. Con sólo alrededor del 2% de los rendimientos asociados a resultados extremadamente negativos, las acciones pueden tener períodos de tiempo prolongados durante los cuales no se revela el riesgo implícito en la distribución.

Siempre que oiga la afirmación de que es diferente esta vez o que las acciones han alcanzado una plataforma permanentemente alta, pregúntese si el período de observación fue lo suficientemente largo como para permitir una evaluación adecuada de las verdaderas propiedades de una distribución que probablemente esté sesgada negativamente.

Una de las lecturas de inversión más importantes, y que recomendaríamos a cualquiera que tenga el más mínimo interés en entender los rendimientos de las inversiones y los gurús de la inversión, fue escrita por Bill Gross. Como Gross señaló, el mejor track record, incluyendo el suyo propio y el de leyendas como Buffett y Soros, se formó durante el período de tiempo más atractivo, una época que ha continuado durante 40 años o más. Como dijo, “quizás, sin embargo, fue la época la que hizo al hombre en contraposición al hombre que hizo la época". Tal es el impacto de las distribuciones sesgadas negativamente, una tendencia, no importa cuán irracional sea, puede continuar por mucho más tiempo del que un estadístico estimará.

Hasta ahora el análisis se ha basado en los mercados de valores de los Estados Unidos. Utilizamos las acciones de los EE.UU. como el sustituto de los rendimientos de las acciones. De hecho, gran parte de la industria de la inversión basa sus expectativas de retorno de la inversión y las asignaciones en los retornos de las acciones de EE.UU. en el pasado.

Sin embargo, cuando utilizamos los rendimientos pasados de las acciones de los EE.UU. para estimar los retornos prospectivos, ya sea para los inversores nacionales de los EE.UU. o internacionales, estamos participando en una actividad que requiere una previsión perfecta. Ese análisis, si puede llamarse así, supone que los inversores en el pasado tenían conocimiento de los excelentes resultados que la economía de los Estados Unidos y sus mercados financieros iban a disfrutar durante el próximo siglo.

Consideremos que, en el año 1900, el mercado de valores más grande del mundo, era el del Reino Unido; un mercado que ahora está relegado a una lejana tercera posición. Por otro lado, el mercado de valores de los Estados Unidos representaba alrededor del 15% de la capitalización bursátil mundial en ese momento. En enero de 2016, impulsado por el rendimiento superior de sus mercados financieros, el mercado de valores de los Estados Unidos representaba ya más del 50% de la capitalización bursátil mundial.

Fuente: Advisor Perspectives, Financial Market History, Reflections on the Past for Investors Today

De los mercados financieros sobre los que teníamos datos a principios del siglo pasado, al menos dos de esos mercados, Rusia y China, dieron lugar a una pérdida total para los inversores de capital, mientras que Austria sufrió pérdidas catastróficas para los inversores. Basar las expectativas en el rendimiento de las acciones de los EE.UU. hace una suposición implícita de que los inversores en el año 1900 tuvieron la previsión de que los EE.UU. sería uno de los mercados de valores de mejor rendimiento a nivel mundial. ¡Si fuera tan fácil hacer la evaluación correcta para los próximos 100 años!

Tres puntos importantes conducen a una evaluación realista del riesgo y los beneficios de la inversión. El rendimiento del mercado de valores que el inversor medio realizó fue inferior al que se evidencia en los rendimientos de las acciones de los Estados Unidos. El inversor promedio de acciones probablemente experimentó una mayor volatilidad que la que se evidencia en la volatilidad del retorno de las acciones de los Estados Unidos. Y, por último, es probable que la distribución de los rendimientos de las acciones estuviera incluso más sesgada negativamente de lo que se ve en nuestro tercer gráfico, afirmación que se apoya en las pérdidas completas de las acciones rusas y chinas.

Cuando se tienen en cuenta adecuadamente, estos factores exigen asignaciones de renta variable mucho más bajas de lo que sugieren las herramientas estándar de optimización de la media-varianza.

Advisor Perspectives es la editorial interactiva líder para asesores de inversión registrados (RIA), gestores de patrimonio y asesores financieros en Estados Unidos. Su objetivo es proporcionar información precisa y relevante relacionada con estrategias de inversión y economía, así como entrevistas con líderes de opinión en la industria de la inversión y donde fondos, gestores de patrimonio y asesores financieros comparten sus puntos de vista sobre el mercado, la economía y las estrategias de inversión.

Fuente / Autores: Advisor Perspectives / Baijnath Ramraika, Prashant K. Trivedi

Imagen: Financial Express

Deja un comentario

Tu email no será publicado. Los campos requeridos están marcados con **