La popularidad de las estrategias de inversión pasiva ha crecido notablemente en los últimos treinta años y, a lo largo de este período, estas estrategias se han convertido cada vez más en un factor importante en el precio de los activos. Ahora parece que los inversores pasivos pueden ser el inversor marginal, también conocido como fijador de precios. Hay cada vez más pruebas de que los inversores pasivos son el motor del reciente comportamiento del mercado.

Las acciones de Apple han subido más del 20% desde que el mercado estadounidense alcanzó su máximo en febrero. Sin duda, Apple, como compañía, está peor debido a la crisis y la recesión mundial. Los ingresos y los beneficios serán inferiores a lo que los analistas habían pronosticado con precios de sus acciones más bajos. Las valoraciones, que se muestran a continuación, son ahora astronómicas.

Fuente: Real Investment Advice

Entonces, ¿quién está pagando un precio más alto por Apple con la esperanza de menos?

Seamos más directos. ¿Por qué los inversores prefieren acciones por el tamaño de la empresa frente a su valoración?

La recuperación desde los mínimos de marzo ha sido extraña. Las grandes empresas de tecnología han llevado el timón, pero a veces empresas en bancarrota y los sectores más afectados, como las aerolíneas y las compañías de cruceros, han subido sin razón aparente. La rotación de sectores ha sido rápida y feroz.

Una de las tendencias más consistentes ha sido la preferencia por las compañías más grandes por capitalización de mercado.

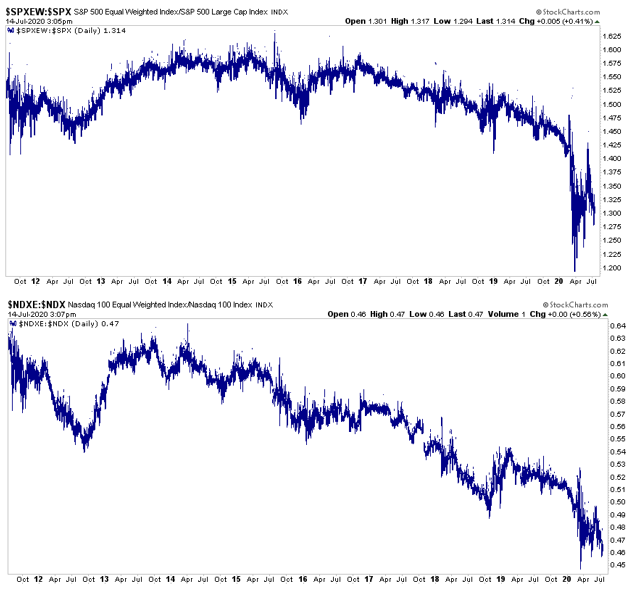

En el gráfico que figura a continuación se compara el S&P 500 de igual peso (azul), con el S&P 500 por capitalización de mercado (naranja).

Fuente: Real Investment Advice

Hasta la fecha, el S&P 500 gana al S&P 500 de igual peso por un 8,50%.

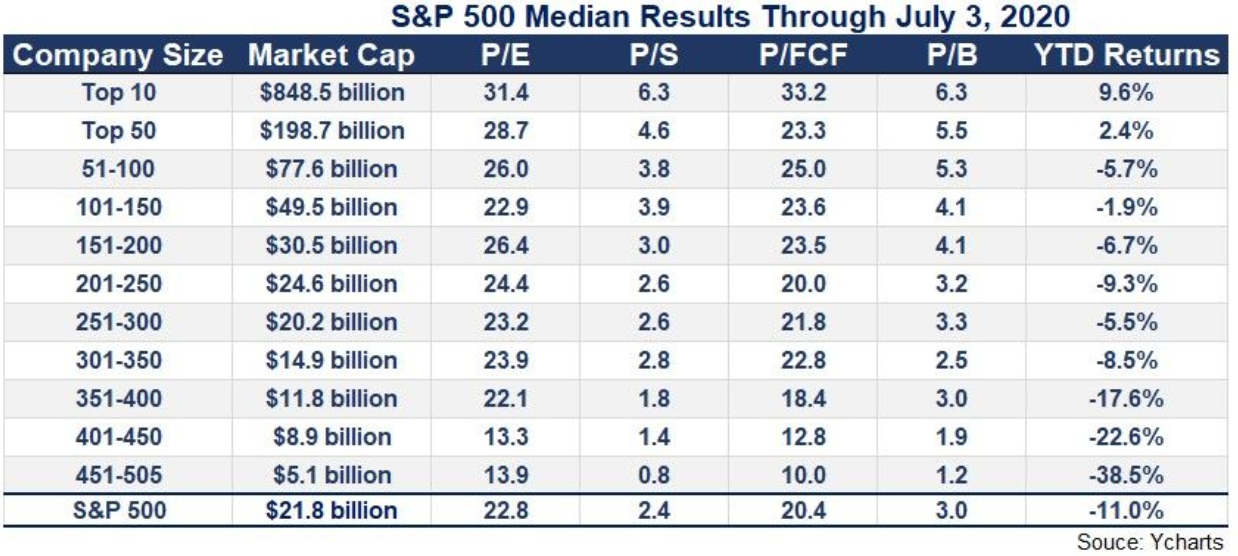

La siguiente tabla proporciona más contexto en cuanto a lo que los inversores están comprando y rechazando.

Fuente: Real Investment Advice, Ycharts

Como se muestra, de un año a otro, hasta julio, el rendimiento de las acciones está muy correlacionado con la capitalización de mercado. También hay que tener en cuenta que las empresas con las mejores valoraciones están en la parte inferior y las peores en la superior. Lo sepan los inversores pasivos o no, están comprando las compañías más caras.

Los dos gráficos siguientes proporcionan el contexto histórico del mejor rendimiento de las mayores acciones del S&P 500 y del NASDAQ. En ambos gráficos, el índice de igual ponderación, en relación con el índice ponderado, ha tenido un rendimiento inferior durante la mayor parte de los últimos cuatro años.

Fuente: Real Investment Advice

Las pruebas anteriores sugieren que los inversores prefieren actualmente las grandes empresas con precios excesivos. Aunque eso es lo que muchos inversores están comprando, la decisión, en la mayoría de los casos, no es consciente.

Los inversores pasivos tienden a invertir en índices de mercados o sectores. La mayoría de los más populares están ponderados por la capitalización de mercado.

Cuando alguien compra un índice ponderado por el mercado como el S&P o el NASDAQ, por defecto, compra más de las empresas más grandes y menos de las más pequeñas. Por ejemplo, por cada 100 dólares invertidos en el S&P 500, un inversor compra 6,15 dólares de Microsoft pero sólo 0,01 centavos de Xerox.

Las compras ejercen una presión alcista sobre las acciones de Microsoft pero hacen poco por las de Xerox. De manera circular, a medida que los índices suben, la ponderación diverge aún más.

Cuando la inversión pasiva es el principal motor de los precios, los mercados se convierten en una historia de lo que se tiene y lo que no se tiene.

Piense en este escenario como una banda elástica que se estira. A medida que se estira, más y más acciones se desvían unas de otras. Eventualmente, la banda elástica se romperá o volverá a su estado inicial.

Los inversores tradicionales activos, los que discriminan en función de factores fundamentales y técnicos, desempeñan un papel importante en el proceso de fijación de precios. Al preferir lo que está barato y vender lo que está caro, reducen las anomalías en los precios. Eso no significa que los mercados sean eficientes, pero los inversores activos los hacen más eficientes de lo que serían de otro modo.

Los inversores activos históricamente “vigilan” los mercados y se aseguran de que el orden prevalezca entre las valoraciones de las empresas. Hoy en día, la policía activa tiene poca fuerza. Una turba de inversores pasivos los está invadiendo. Literalmente, la policía activa está siendo desactivada.

Además, de manera circular, las estrategias activas de bajo rendimiento impulsan las estrategias pasivas. Los malos rendimientos de los gestores activos frente a los mejores rendimientos de los gestores pasivos, hacen que los inversores busquen alternativas pasivas. A medida que el dinero fluye de los fondos activos a los pasivos, las anomalías en los precios crecen.

Las estrategias pasivas han arrebatado una enorme cuota de mercado a los gestores activos en la última década. Las pistas se ven en ineficiencias a corto plazo como la tabla que se muestra arriba. También se pueden observar en las reglas generales de largo plazo, que en su momento fueron fiables.

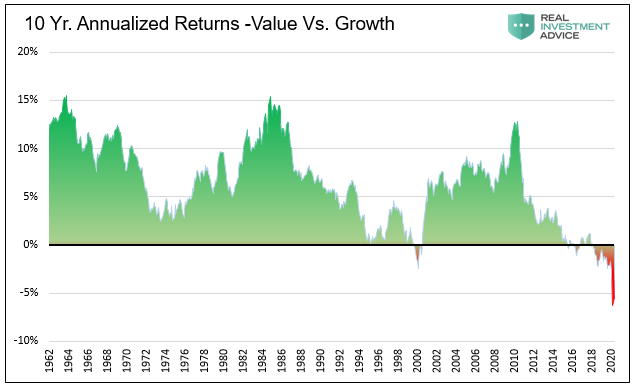

Por ejemplo, durante períodos prolongados, los inversores fueron recompensados por tener empresas con los mejores fundamentales. El gráfico siguiente muestra el rendimiento total del 20% superior frente al 20% inferior medido por beneficios relativo al precio. Como se muestra, durante los últimos cinco años, los inversores que compraban empresas más fuertes fueron castigados frente a los que compraban empresas débiles. El único otro caso en el que esto ocurrió fue poco antes de la caída de la tecnología en el año 2000.

Fuente: Real Investment Advice

En el pasado, los inversores de valor aprovechaban esa tremenda oportunidad. Hoy en día, representa un riesgo para su carrera, ya que pierden sus trabajos ante los inversores pasivos. Como el comportamiento irracional alrededor del boom tecnológico, esto también acabará, pero nadie sabe dónde estará el punto de inflexión.

Como sucedió tras el estallido de la burbuja tecnológica, donde podremos encontrar auténticas joyas es entre aquellas compañías menos seguidas con buenos fundamentales, especialmente aquellas no incluidas en los fondos de índices.

Este tema no sólo es importante para los inversores, tiene también graves consecuencias para la economía.

La inversión pasiva es, por definición, una mala asignación de capital. Las acciones se compran en base a la capitalización del mercado, los inversores pasivos no las adquieren por su capacidad de crear un crecimiento económico productivo y generar flujos de ganancias saludables. Cuanto más capital se desperdicie persiguiendo empresas con bajo potencial de crecimiento y/o mal dirigidas, menor será el crecimiento de la productividad.

El crecimiento de la productividad es esencial. Sin él, la economía seguirá dependiendo de más deuda para crecer. Ese es un modelo insostenible para la prosperidad.

La situación actual es preocupante. Como en las burbujas, las anomalías del mercado pueden continuar mucho más allá de lo que tiene sentido. Sin embargo, las burbujas siempre estallan, y las consecuencias suelen ser devastadoras.

Michael Lebowitz tiene más de 25 años de experiencia en mercados financieros y gestión de riesgos. A lo largo de su carrera, Michael ha participado en el trading, la construcción de carteras y la gestión de riesgos de algunas de las carteras más grandes y activas del mundo. Además de su amplia experiencia institucional, también construyó una exitosa RIA independiente que le permitió ampliar su experiencia en el ámbito de la gestión de inversiones para individuos y family offices. Es Portfolio Manager de Real Investment Advice.

Fuente / Autor: Real Investment Advice / Michael Lebowitz

https://realinvestmentadvice.com/passive-fingerprints-are-all-over-this-crazy-market/

Imagen: netwealth

Deja un comentario

Tu email no será publicado. Los campos requeridos están marcados con **