En su comentario de mercado de julio, John Hussman nos recuerda la relación inversa entre las valoraciones y los subsiguientes rendimientos del mercado.

“Como en todos los períodos especulativos, los hombres buscaron no ser persuadidos por la realidad de las cosas sino encontrar excusas para escapar al nuevo mundo de fantasía.”

John Kenneth Galbraith, The Great Crash 1929, publicado en 1954.

Pegue una etiqueta de un producto de 100 dólares en una pared. Suponga que recibiremos esos 100 dólares dentro de una década, y debemos decidir cuánto pagar hoy por ese futuro trozo de papel.

Deje caer su mano hacia el suelo. Si paga 19 dólares hoy por 100 dólares dentro de una década, ganará un 18% anual con la inversión.

Levante la mano un poco más. Si paga $32, obtendrá un 12% anual. Levante su mano por encima del nivel del pecho. Si paga 46 dólares, obtendrá un 8%. Levante su mano hasta la parte superior de la cabeza. Si paga 67 dólares, obtendrá el 4%. Ahora póngala por encima de su cabeza. Si paga $82, obtendrás el 2%. Salte en el aire para que su mano esté a la par con el papel. Si paga $100, obtendrá el 0%. Y si es lo suficientemente agresivo como para pagar más de 100 dólares hoy por ese futuro pago de 100 dólares, obtendrá un retorno negativo de su inversión en la próxima década.

Esa es la primera regla de la valoración. Dado cualquier conjunto de flujos de caja futuros, cuanto más alto sea el precio que pague hoy, más baja será la tasa de rendimiento a largo plazo que puede esperar de su inversión. Nada de esto se basa en la reversión a la media. Es sólo aritmética.

Para cualquier conjunto de flujos de caja futuros esperados, saber el precio te dice inmediatamente el rendimiento esperado. Conocer el rendimiento esperado inmediatamente te dice el precio. Es sólo aritmética. No necesitamos “ajustar” estos cálculos por el nivel de los tipos de interés. Ahora bien, una vez que se calcula el rendimiento esperado de la inversión, sin duda se puede comparar con el nivel de los tipos de interés, pero la idea de que las valoraciones tienen que ser “corregidas” por los tipos de interés refleja un desconocimiento de las finanzas básicas.

Si alguien le dice, “bueno, las valoraciones de las acciones son altas, pero se justifican por los bajos tipos de interés”, en realidad están argumentando que los inversores pasivos se enfrentan al peor de los mundos posibles. Están diciendo “bueno, es probable que los futuros rendimientos de las acciones sean pésimos, pero los pésimos rendimientos de las acciones se justifican porque también se obtendrán pésimos rendimientos de los bonos”.

Decir que las valoraciones extremas del mercado de valores están “justificadas” por los bajos tipos de interés es como decir que pincharse en el ojo está “justificado” al golpearse el pulgar con un martillo.

Volvamos a nuestro ejemplo de los 100 dólares. Supongamos que compramos el trozo de papel por 68 dólares, y de la noche a la mañana, los inversores de repente están dispuestos a pagar 100 dólares por él. Bueno, en lugar de que nuestro 4% de retorno ocurra en 10 años, mientras esperamos el pago de $100, tendremos un retorno inesperadamente grande de una sola vez. Por supuesto, ya que el precio es ahora de 100 dólares, no obtendremos nada adicional por seguir aguantando. El repentino aumento del precio ha comprimido todo el rendimiento esperado a largo plazo en una ganancia inesperada de la noche a la mañana. Simultáneamente, la nueva y más alta valoración de 100 dólares asegura que nuestro retorno futuro será cero.

A la inversa, supongamos que lo compramos por 100 dólares, y de la noche a la mañana, los inversores están dispuestos a pagar 46 dólares por él. Bueno, en lugar de un retorno del 0% en 10 años, mientras esperamos el pago de $100, experimentaremos una gran pérdida de una sola vez. Pero, afortunadamente, nuestro retorno a largo plazo del precio más bajo de 46 dólares será del 8% anual, y así es precisamente como recuperaremos nuestra pérdida en la próxima década, para un retorno total del 0%.

Este es el punto clave. Una acción es sólo un derecho sobre un conjunto de flujos de caja futuros esperados. Cuanto más alto es el precio que pagamos, más bajo es el retorno a largo plazo que podemos esperar.

Los inversores a veces asumen que, si el mercado sigue subiendo a pesar de las elevadas valoraciones, entonces las medidas de valoración deben ser de alguna manera incorrectas. Así no es cómo funcionan las valoraciones. Si la sobrevaloración por sí misma fuera suficiente para hacer bajar los precios, nunca se podrían observar extremos como los de 1929, 2000 y hoy en día, porque el mercado se habría visto lastrado hasta extremos mucho menores. De hecho, es un sello distintivo de las burbujas financieras que los rendimientos reales del mercado en los años que preceden al pico especulativo tienden a ser más altos que los rendimientos que los inversores habrían esperado, sobre la base de las relaciones históricas entre las valoraciones y los rendimientos posteriores.

Es por tanto incorrecto imaginar que los repetidos períodos de burbujas desde finales de los 90 hacen que las medidas de valoración históricamente fiables sean inútiles.

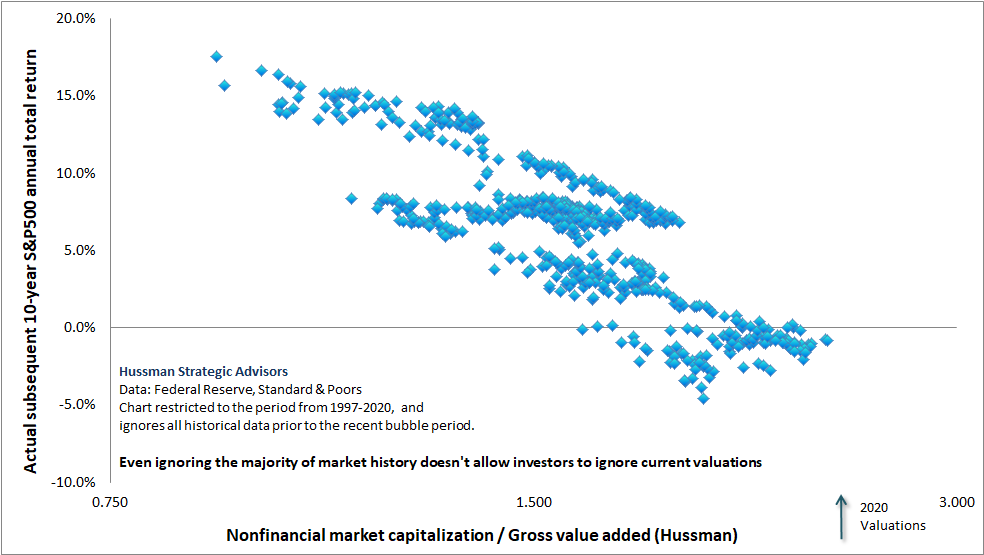

¿Cómo sabemos que es así? Porque, incluso si restringimos completamente nuestro conjunto de datos al período desde finales de los 90, todavía observamos una clara relación inversa entre las valoraciones y los subsiguientes rendimientos del mercado, particularmente en un horizonte de 10-12 años.

El gráfico que figura a continuación muestra nuestra medida de la capitalización del mercado no financiero en relación con el valor añadido bruto de las empresas, incluidos los ingresos extranjeros estimados (MarketCap/GVA), en comparación con el rendimiento total anual real de los 10 años siguientes del S&P 500, restringido a los datos desde 1997.

Fuente: Hussman Funds

Incluso durante el período de la burbuja, no se ha producido una ruptura de la relación inversa entre las valoraciones y los rendimientos del mercado a largo plazo. No sabemos cuáles serán los rendimientos del mercado en la próxima década, pero la flecha muestra dónde se encuentran las valoraciones actuales. Los inversores deberían estar preparados para una década de retorno cero en el mercado de valores.

Puede leer el comentario completo aquí:

Fuente / Autor: Hussman Funds / John Hussman

https://www.hussmanfunds.com/comment/mc200712/

Imagen: Business Standard

Deja un comentario

Tu email no será publicado. Los campos requeridos están marcados con **