Hay que invertir y experimentar de primera mano en los mercados, con nuestro propio dinero, para entender cómo se siente una caída y cuán eufórico y codicioso se puede llegar a ser en un mercado alcista.

Hay un famoso test de comportamiento financiero.

Tenemos que elegir entre dos inversiones:

La inversión A nos da un retorno seguro de 10.000 dólares.

La inversión B tiene un 80% de posibilidades de darnos un retorno de 12.500 dólares y un 20% de posibilidades de un retorno de 0 dólares.

En este caso, la mayoría de los inversores elegirían la inversión B porque son reacios al riesgo y la ganancia adicional de 2.500 dólares de la inversión B no vale el riesgo de perder todas las ganancias.

Ahora imaginemos que tenemos que elegir entre otras dos inversiones:

La inversión C nos da una pérdida segura de 10.000 dólares.

La inversión D tiene un 80% de posibilidades de darnos una pérdida de 12.500 dólares y un 20% de posibilidades de no perder nada.

En este caso, la mayoría de los inversores elegirían la Inversión D porque la perspectiva de evitar pérdidas es motivación suficiente para elegir el activo más arriesgado.

Este comportamiento de búsqueda de riesgo después de incurrir en pérdidas es lo que hemos visto una vez más en esta crisis.

Cuando los inversores se vieron afectados por la caída de las bolsas debido al Covid-19 en marzo, trataron de compensar sus pérdidas lo más rápido posible. Esto significó duplicar sus posiciones en abril y en muchos casos, realizar inversiones apalancadas con opciones sobre acciones para potenciar los rendimientos.

Hasta ahora, esto ha salido bien ya que los mercados se han recuperado desde abril. ¿Pero qué pasa si los mercados sufren otra caída? ¿Qué pasa si una segunda ola de la pandemia desencadena otra caída? ¿Podrán los inversores vender a tiempo para asegurar sus ganancias desde abril o se aferrarán a estas inversiones durante demasiado tiempo y experimentarán un golpe aún mayor en caso de que se produzca otra caída en los mercados?

No sabemos qué va a suceder en los mercados y si los inversores tomarán beneficios a tiempo, pero sí sabemos que los inversores que con mayor probabilidad han apalancado su cartera desde abril, son probablemente los inversores que peor pueden gestionar las pérdidas.

Un nuevo estudio utilizó experimentos de laboratorio para ver cómo los inversores reaccionaban a los movimientos extremos del mercado. Estos inversores fueron invitados a jugar un juego de inversión online donde la posibilidad de que sus inversiones tuvieran pequeñas ganancias o pérdidas y se comportaran de manera ordenada era de alrededor del 99,33%. Pero con una probabilidad del 0,66%, se produce una pérdida extrema que acabaría con más de la mitad de los activos de un inversor. ¿Cómo reaccionarían los inversores después de haber experimentado tal pérdida?

Resulta que, en comparación con los inversores que no experimentaron tal evento de cisne negro, más inversores aumentaron sus inversiones después del evento. Y los inversores que más se apalancaron fueron los inversores con mayor aversión al riesgo. Estaban tan ansiosos por evitar las pérdidas que asumieron mucho más riesgo que el inversor medio.

Reacción de los inversores ante una pérdida extrema:

Fuente: Intrinsic Value Formula, Corgnet et al.

Sin embargo, lo más interesante de estos experimentos es que el comportamiento de los inversores que experimentaron el “accidente” en sus carteras es diferente del comportamiento de los inversores que lo vieron, pero no estaban invertidos.

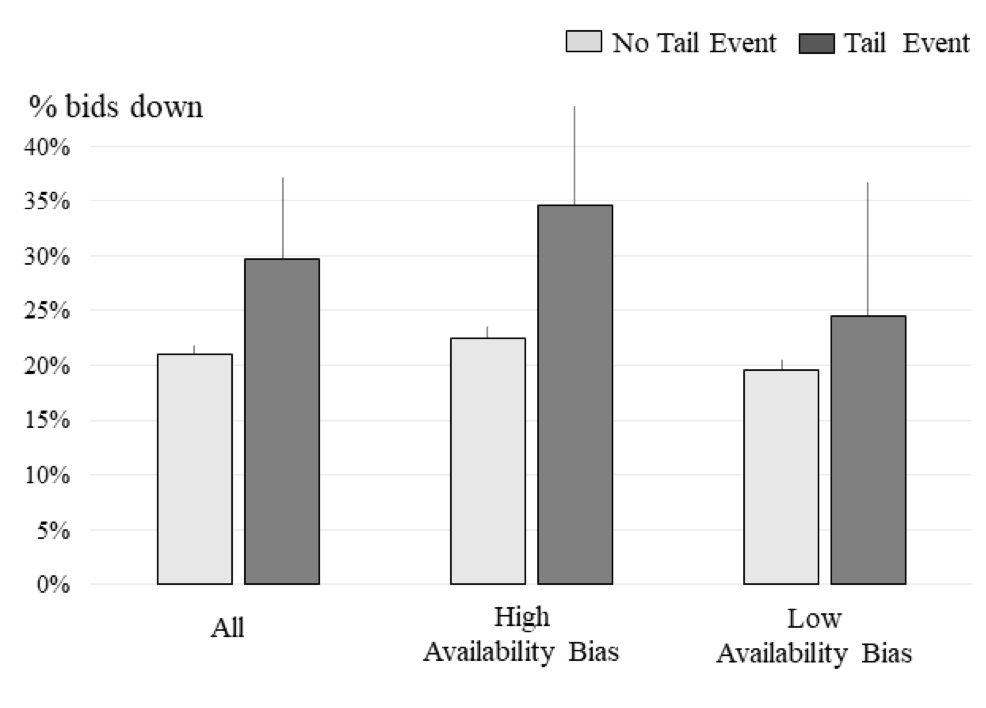

Los inversores que observaron el accidente, pero no sufrieron ninguna pérdida, no aumentaron sus inversiones. En cambio, tendieron a disminuir sus inversiones y se pusieron más a la defensiva. La medida n que los inversores defensivos se pusieron a la defensiva en reacción al crash observado dependió de su sesgo de disponibilidad.

El sesgo de disponibilidad describe nuestra tendencia a sobreponderar un evento reciente para que no vuelva a ocurrir en el futuro. Los eventos que no están fácilmente disponibles en nuestra memoria tienden a tener una menor probabilidad en nuestra cabeza que los eventos que podemos recordar fácilmente o que hemos experimentado recientemente. Así, cuanto más propenso sea un inversor a extrapolar el pasado reciente al futuro, más se pondrá a la defensiva como reacción a un accidente.

Reacción del inversor a una pérdida observada:

Fuente: Intrinsic Value Formula, Corgnet et al.

Lo que esto demuestra es lo que todo inversor experimentado ya conoce: no se puede aprender todo sobre la inversión a partir de un libro. Hay que invertir y experimentar los mercados de primera mano con nuestro propio dinero para entender cómo se siente una caída y cuán eufórico y codicioso puede llegar a ser en un mercado alcista. Afortunadamente, con los acontecimientos de 2020, toda una nueva generación de inversores acaba de aprender esa lección de primera mano.

Fuente / Autor: Intrinsic Value Formula / David Ahern

http://www.intrinsicvalueformula.com/

Imagen: Hudson Valley Public Relations

Deja un comentario

Tu email no será publicado. Los campos requeridos están marcados con **