A menudo se describe a las grandes empresas como si tuvieran un “foso”, término popularizado por Warren Buffett en el que una ventaja competitiva duradera permite a un negocio obtener altos rendimientos de capital durante muchos años. Estas empresas son raras y forman un reducido grupo, que se pueden también dividir entre “fosos legado” y “fosos de reinversión”. La mayoría de las empresas con una ventaja competitiva duradera pertenecen al grupo de los fosos legado, lo que significa que las empresas ganan fuertes retornos sobre el capital pero no tienen oportunidades convincentes para desplegar el capital incremental a tasas similares.

Hay una categoría aún más elitista de empresas de calidad que son aquellas que tienen un “Foso de Reinversión”. Estos negocios tienen todas las ventajas de un “Foso de Legado”, pero también tienen oportunidades de desplegar capital incremental a altas tasas. Las empresas con grandes oportunidades de inversión con alto rendimiento pueden componer el capital durante largos períodos, y una cartera de estas empresas excepcionales es probable que produzca fuertes rendimientos durante años. Se necesitará algo de trabajo y mucha disciplina para llegar hasta las verdaderas máquinas de capitalización, sin embargo podemos esbozar qué factores buscar y cuántas "gangas" se esconden a la vista.

Las empresas con un foso de legado poseen una sólida posición competitiva que resulta en beneficios saludables y fuertes retornos sobre el capital invertido. En casos excepcionales, una empresa este tipo de foso no emplea ningún capital tangible y puede crecer modestamente sin necesidad de capital adicional. Sin embargo, como no hay oportunidades de reinversión que ofrezcan esos mismos altos rendimientos, todo el efectivo que genere la empresa debe ser desplegado en otro lugar o enviado de vuelta a los propietarios.

Piense en una instalación de almacenamiento en un pueblo rural con una alta tasa de ocupación y poca competencia. Esta ubicación puede generar 200.000 dólares de flujo de caja libre anual, un rendimiento sólido sobre el millón de dólares de capital utilizado para construir la instalación. Siempre y cuando la operación sea eficiente, y no se abra una instalación competidora al otro lado de la calle, el propietario puede estar razonablemente seguro de que su capacidad de generar beneficios persistirá o crecerá modestamente con el tiempo.

¿Pero qué hace el propietario con los 200.000 dólares que genera cada año? La ciudad no puede soportar otra instalación, y las ciudades cercanas ya tienen sus necesidades de almacenamiento adecuadamente cubiertas. Así que tal vez el propietario lo invierte en otro negocio, o lo destina al ahorro, o tal vez compra una casa en el lago. Pero dondequiera que vaya ese capital, probablemente no será el mismo 20% de retorno ganado en la instalación inicial.

Este mismo dilema se aplica a negocios mucho más grandes como Hershey's, Coca-Cola, McDonald's o Procter & Gamble. Estas cuatro empresas distribuyen gran parte de sus beneficios netos a los accionistas en forma de dividendos. Para estas empresas esa decisión tiene sentido, pues no tienen suficientes oportunidades atractivas de reinversión para justificar la retención del capital.

Aunque estas empresas muestran un alto rendimiento sobre el capital invertido (ROIC), si compramos sus acciones hoy y las mantenemos durante diez años es poco probable que como inversor consigamos un rendimiento excepcional. Esto se debe a que su alto ROIC refleja el rendimiento del capital invertido anteriormente en lugar del capital invertido incremental. En otras palabras, un ROIC del 20% reportado hoy en día no vale tanto para un inversor si no hay más oportunidades del 20% de ROIC disponibles para invertir las ganancias.

La propiedad del capital en estos negocios termina pareciéndose a un bono de alto rendimiento con un cupón que debería aumentar con el tiempo. No hay absolutamente nada malo en esto, negocios como Procter & Gamble y Hershey's proporcionan un rendimiento constante y son excelentes para preservar el capital, pero no necesariamente para crear riqueza. Si se busca aumentar el capital a tasas inusualmente altas, el enfoque debe cambiar a la identificación de empresas que también posean un "foso de reinversión".

Hay un segundo grupo de empresas que tienen todos los beneficios de un foso de legado, pero también tienen oportunidades de desplegar capital incremental a altas tasas porque tienen un foso de reinversión. Estas empresas tienen sus beneficios actuales protegidos por un foso de legado, por lo que el poder de generar beneficios debería mantenerse. Pero en lugar de devolver las ganancias al propietario al final de cada año, la gran mayoría del capital será retenido y desplegado en oportunidades que tienen una alta probabilidad de producir altos rendimientos.

Pensemos en Wal-Mart en 1972. Tenía 51 locales abiertos en ese momento y el negocio generó un 52% de retorno antes de impuestos en los activos tangibles netos. Es evidente que sus primeras tiendas funcionaban, dominaban las pequeñas ciudades con un formato diferenciado y una devoción fanática por los precios bajos. Dentro de las 51 ciudades, cada tienda tenía un foso y Sam Walton podía estar razonablemente seguro de que el poder de generar beneficios se mantendría o crecería con el tiempo. El Sr. Walton también tenía un trabajo bastante sencillo a la hora de desplegar el efectivo que esas tiendas generaban cada año. El camino claro era reinvertir las ganancias en la apertura de más Wal-Marts durante el mayor tiempo posible.

Cuando buscamos un foso de reinversión, debemos buscar esencialmente un negocio que desafíe las leyes del capitalismo. Ganancias aisladas en un mercado pequeño es una cosa, pero seguir logrando altos retornos en dólares incrementales durante años, en teoría, no debería ser posible. A medida que un negocio crece, y las ganancias se vuelven más significativas, atraerá más y más competencia y los retornos deberían comprimirse eventualmente. En su lugar, buscamos un negocio que realmente se fortalezca a medida que crece. Hay dos modelos que se prestan a este tipo de ciclo de refuerzo positivo a lo largo del tiempo: empresas con ventajas de producción de bajo coste o de escala y empresas con un efecto red de dos caras.

Volviendo al ejemplo de Wal-Mart, las tiendas eran tan grandes comparadas con las tiendas tradicionales que el Sr. Walton podía vender cada artículo con un margen menor que los competidores y seguir operando de manera rentable debido al gran volumen de compradores. Cuanta más gente compraba en un determinado Wal-Mart, o cuantos más Wal-Marts se construían, más ventajas de costes se obtenían y se ampliaba el foso. Los precios más bajos atraen a más compradores, y el ciclo continúa reforzándose. Así que para cuando había 1.000 Wal-Mart, el foso era significativamente más amplio que cuando había 51. Otros negocios como Costco y Amazon han seguido un libro de instrucciones similar, creando una inercia que se acelera a medida que el negocio crece.

Fuente: Saber Capital Management

La creación de una red de dos caras, como una subasta o un mercado, requiere tanto de compradores como de vendedores, y cada grupo sólo va a aparecer si cree que la otra parte también estará presente. Sin embargo, una vez establecida la red, ésta se hace más fuerte a medida que se involucran más participantes de cualquiera de las partes. Esto se debe a que la red es más fuerte para el participante "n + 1.000" en comparación con el participante "n" directamente en función de la incorporación de 1.000 participantes al mercado. Otra forma de describirlo: a medida que aparezcan más compradores, atraerán a más vendedores, lo que a su vez atraerá a más compradores. Una vez que se establece este ciclo positivo, se hace casi imposible convencer al comprador o al vendedor de que abandonen y se unan a una nueva plataforma. Empresas como eBay y Airbnb han construido fuertes redes de dos caras a lo largo del tiempo.

Fuente: Saber Capital Management

Muchos inversores se centran únicamente en las tasas de crecimiento, lo que hace que la valoración de una empresa crezca a un ritmo elevado aunque el crecimiento no conlleve una economía positiva. La clave de los fosos de reinversión no es la tasa de crecimiento específica prevista para el próximo año, sino tener la convicción de que hay una carretera muy larga y que las ventajas competitivas que producen esos altos rendimientos se mantendrán o se fortalecerán con el tiempo. En lugar de centrarse en el próximo trimestre, o el próximo año, la clave es dar un paso atrás y prever si esta empresa puede ser 5x o 10x el tamaño actual en una década o dos. Para el 99% de las empresas encontraremos que es casi imposible tener ese tipo de convicción. No importa, sean pacientes y enfoquen su energía en identificar el 1%.

Hay que admitir que este es el paso más difícil del proceso, con muchas variables e incertidumbres. Cada situación será diferente, pero podemos identificar ciertos indicadores positivos de una larga carretera y señales que avisan que ésta se está acabando:

Indicadores positivos

Si una red de dos caras está aumentando constantemente los indicadores clave como los usuarios o las transacciones brutas, pero sigue siendo un pequeño porcentaje del mercado general: concéntrese en las empresas con un alto margen de "flujo" en un usuario o transacción incremental, lo que ayudará a la empresa a ampliar los márgenes a medida que la red crece.

Si una empresa tiene una ventaja estructural que conduce a un modelo de costes más bajo que los competidores: este podría ser un modelo de negocio diferenciado como la venta directa en lugar de a través de agentes. O podría ser una ventaja desarrollada a lo largo del tiempo, como la tecnología que da lugar a una mayor automatización. La ventaja estructural tiene que ser difícil de duplicar para los grandes incumbentes.

Si un minorista tiene actualmente menos de 100 ubicaciones, pero prevé un mercado final de más de 1.000: céntrese en empresas con un modelo consistente, rentable y reproducible. La empresa debería principalmente replicar el mismo modelo una y otra vez mientras produce una economía unitaria consistente.

Señales de aviso

Si una compañía que dice tener una larga trayectoria comienza a cambiar a mercados nuevos o diferentes: si el futuro es tan brillante, entonces ¿por qué desviarse del plan? La dirección puede saber ya que la carretera es limitada y está haciendo cambiando el rumbo.

Si la definición de la dirección del mercado total accesible (TAM, Total Adressable Market) es sospechosa: a algunos equipos de gestión les gusta lanzar un número masivo de TAM en una presentación de power point para que los inversores se centren en él. Verifique la fuente subyacente de ese número, y si su definición es demasiado amplia pueden estar tratando de engañar a los inversores.

Si las recientes inversiones de crecimiento están produciendo menores rendimientos: si las tiendas abiertas más recientemente están produciendo menores ventas y márgenes, pero cuestan lo mismo, la carretera está mostrando algunas grietas. Muchos negocios empiezan a mostrar retornos unitarios más bajos una vez que están fuera de sus mercados centrales.

Identificar estos negocios con fosos de reinversión es posible con algo de trabajo, pero muchos inversores de valor luchan por identificar un precio "razonable". Estos fosos de reinversión tienden a "esconderse a la vista" porque la mayoría de los inversores subestiman el impacto de la capitalización.

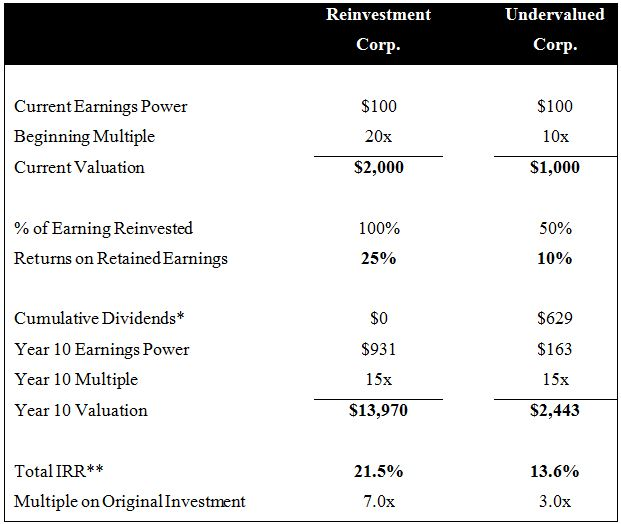

Al evaluar un negocio de calidad, los inversores de valor a menudo señalan una relación P/E superior a 20x o un múltiplo EV/EBITDA por encima de 10x para mostrar que Ben Graham seguramente sacudiría la cabeza con disgusto por tal compra. Sin embargo, consideremos dos inversiones y determinemos cuál dará mejores resultados en un horizonte de diez años.

El primer negocio, Reinvestment Corp., tiene la capacidad de reinvertir todas las ganancias retenidas a una alta tasa debido al fuerte foso de reinversión que posee. Por supuesto los inversores reconocen esta probabilidad, lo que significa que el precio de entrada es bastante alto a 20 veces los beneficios, lo que hace que la mayoría de los cazadores de gangas pasen.

Por otro lado, Undervalued Corp. tiene a toda la comunidad de inversores de valor entusiasmados porque es un negocio estable con un buen dividendo que se vende a sólo 10 veces las ganancias. Asumamos que con el tiempo ambas compañías se valorarán en línea con el mercado a 15x:

Fuente: Saber Capital Management

Este ejemplo ilustra un concepto que Charlie Munger esbozó en “The Art of Stockpicking”:

“Si el negocio gana un 6% sobre capital durante 40 años y lo mantienes durante todo ese tiempo, no vas a obtener mucho más que un retorno del 6%, incluso si originalmente lo compras con un gran descuento. Por el contrario, si un negocio gana un 18% sobre capital en 20 o 30 años, incluso si pagas un precio caro, terminarás con un buen resultado.”

Para ver un ejemplo aún más extremo, si usted encuentra un negocio que cree que es capaz de obtener grandes beneficios durante una década, mire cuánto puede "pagar de más" y aún así obtener un rendimiento igual al de un negocio típico:

Fuente: Saber Capital Management

El tiempo es sin duda el amigo de un gran negocio. ¿Pero esto significa que sólo los negocios con un foso de reinversión deben ser considerados para una invertir a largo plazo?

Un sólido foso de legado junto con el equipo de gestión y la estrategia adecuada puede ser un creador de riqueza para sus accionistas durante muchos años. Para lograr esto, el libro de instrucciones tiene que cambiar a uno más centrado en la asignación de capital, específicamente un enfoque sistemático en adquisiciones y la gestión de la estructura de capital. En cierto sentido, la destreza en la asignación de capital del equipo de gestión debe convertirse en el foso de reinversión.

Aunque la literatura sobre las consecuencias negativas de las fusiones y adquisiciones para las empresas es extensa, hay un grupo selecto de equipos de gestión que pueden realmente reinvertir el capital de la empresa mejor de lo que podrían hacerlo los accionistas individuales por su cuenta. Tienden a operar únicamente dentro de su círculo de competencia, que es típicamente el sector donde reside el negocio principal. Con un profundo conocimiento del sector, acceso al flujo de operaciones corporativas y la capacidad de lograr sinergias operativas, estas empresas pueden funcionar como un fondo de capital privado con capital permanente (y sin la estructura de honorarios).

Por lo general, el equipo directivo está formado por al menos un "operador" y un único "asignador". El operador gestiona rigurosamente los negocios existentes para mantener sus posiciones competitivas. El asignador funciona más como un inversor que como un CEO, buscando oportunidades para desplegar el capital a altas tasas mientras también optimiza la estructura de capital. Para el asignador la estructura de capital es otro medio de crear valor para el accionista, y es común ver dividendos especiales, uso estratégico del apalancamiento y recompras de acciones a granel que sólo se producen cuando las acciones están infravaloradas. El libro de William Thorndike “The Outsiders” hace un trabajo fantástico al detallar estos equipos de gestión únicos con talento para la asignación de capital.

La mejor manera de encontrar estas empresas es leyendo las cartas anuales a los accionistas y recogiendo ciertos patrones cualitativos. En primer lugar, una carta anual reflexiva e informativa es clave porque muestra que los directivos ven a los accionistas más como socios y copropietarios de la empresa que como un grupo molesto con el que tienen que tratar cada trimestre. Si bien hay que investigar más a fondo, normalmente la carta es tan perspicaz para un inversor potencial que podría tomarse una decisión de inversión informada simplemente leyéndola cada año. Las cartas suelen contener términos como “valor intrínseco”, “rendimiento del capital empleado” y “flujo de caja libre por acción” en lugar de hablar simplemente del crecimiento de las ventas. Estas empresas tienden a considerar la frugalidad como una fuente de orgullo, y las oficinas centrales dan la pauta de que cada dólar es valioso porque, en última instancia, pertenece al accionista. Si se encuentra con una de estas empresas, y cree que al equipo directivo le quedan varios años con muchos objetivos atractivos de fusiones y adquisiciones, compre las acciones y deje que se encarguen de la capitalización por usted.

La mayoría de empresas que se identifican como poseedoras de un “foso” tienden a ser fosos heredados que producen ganancias consistentes y protegidas y fuertes rendimientos sobre el capital invertido anteriormente. Estos son negocios perfectamente buenos y pueden producir buenos retornos para los inversores de una manera cómoda.

Sin embargo, si usted tiene como objetivo el componer su capital a altas tasas, debe pasar tiempo enfocándose en empresas que posean un foso de reinversión con una carretera muy larga. Estos negocios exhiben una rentabilidad fuerte hoy en día, pero lo más importante es que poseen una gran cantidad de oportunidades para desplegar el capital a altas tasas de incremento. Si esto es difícil de conseguir, la siguiente mejor alternativa es un negocio con la combinación de un foso de legado y un asignador de capital excepcionalmente fuerte. Se necesitará algo de trabajo y mucha disciplina para filtrar hasta las verdaderas máquinas de componer, sin embargo, una cartera de estos negocios excepcionales adquirida con sensatez es probable que produzca años de fuertes retornos.

John Huber es Managing Partner y gestor de Saber Capital Management, LLC que gestiona el Saber Investment Fund, LP, una sociedad de inversión que sigue el modelo de la sociedade original de Warren Buffett, lo que significa que el fondo no tiene gastos de gestión y sólo cobra una comisión de éxito sobre los beneficios que superen un mínimo de capitalización del 6%. John Huber y su familia tienen la gran mayoría de su propio patrimonio neto invertido junto con los inversores de Saber.

Fuente / Autor: Saber Capital Management / John Huber, Connor Leonard

http://sabercapitalmgt.com/importance-of-roic-reinvestment-vs-legacy-moats/

Imagen: WEquil

Deja un comentario

Tu email no será publicado. Los campos requeridos están marcados con **