En los últimos meses, los mercados se han visto envueltos en una palpable sensación de exuberancia. La última vez que los inversores se vieron envueltos en un "pánico" por invertir fue en 1998, cuando tras una corrección, el mercado comenzó una carrera aparentemente interminable hasta su máximo en 2000.

No nos gustan mucho las analogías de mercado ya que no hay dos entornos de mercado iguales. Sin embargo, hay muchas similitudes actuales con el final de los años 90 para explicar el actual mercado alcista.

Fuente: Real Investment Advice

Otra similitud son las valoraciones.

Fuente: Real Investment Advice

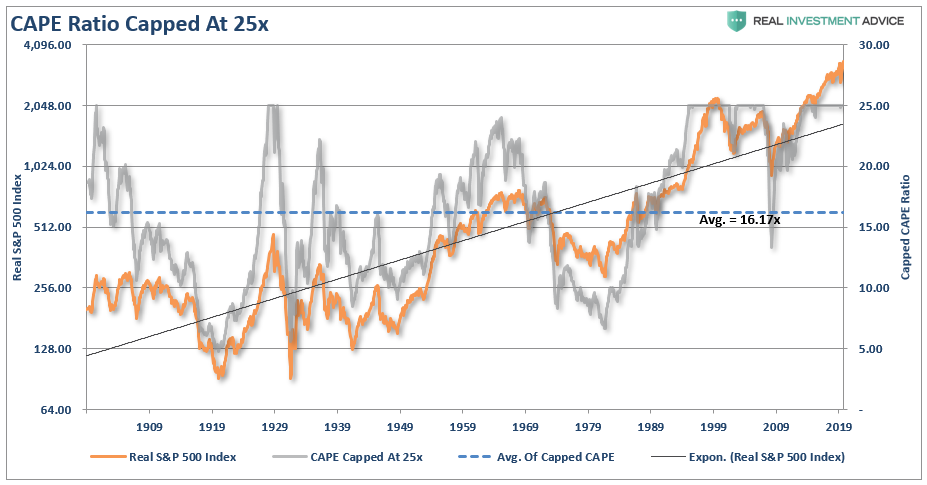

Actualmente, el S&P 500 está cotizando a 31x sus ganancias ajustadas al ciclo (CAPE). Para fines comparativos, hemos puesto el tope en 25x en el gráfico superior, lo que lo alinea con cada pico de valoración a lo largo de la historia.

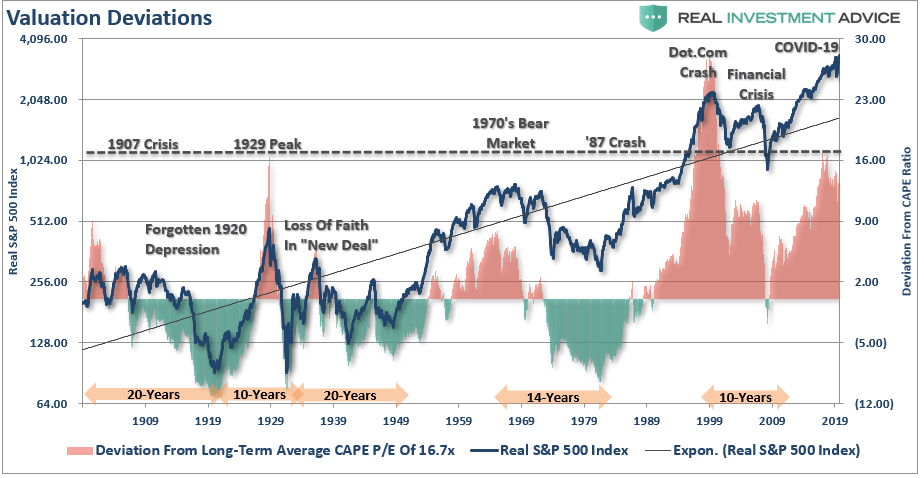

La desviación de las valoraciones por encima de la media a largo plazo también se produjo sólo a finales de los 90.

Fuente: Real Investment Advice

A finales de los 90, también hubo una especulación desenfrenada en compañías no rentables simplemente porque estaban asociadas con el auge de Internet. Acciones como JDS Uniphase, Lucent Technologies, Global Crossing, Enron, SDLI, y muchas otras subían cada día.

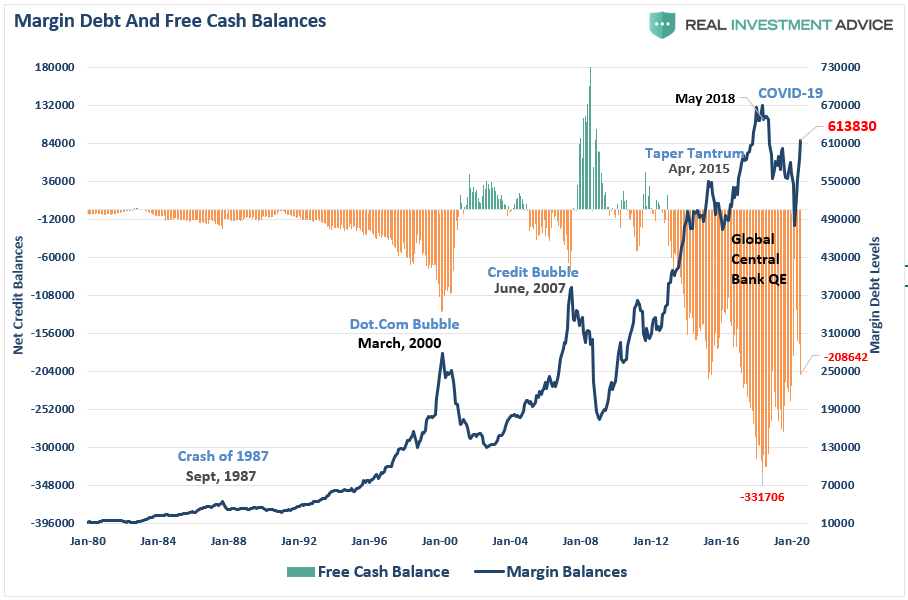

Ganar dinero era tan fácil en el mercado que la gente dejaba sus trabajos para convertirse en traders diarios. Todos, desde los empleados de supermercado hasta los barberos se convirtieron en gurús del mercado de valores, y ganar dinero era tan fácil que ¿por qué no apalancarlo?

Fuente: Real Investment Advice

O mejor aún, usar las opciones para aumentar el poder de compra de nuestro dinero. Hoy en día, hay más opciones de compra (CALL) de acciones de lo que vimos entonces.

Fuente: Real Investment Advice, Financial Times

Mucho se ha discutido sobre la disparidad entre el valor y la desviación entre valor y crecimiento.

Parte de esas discusiones se refieren a las similitudes observadas en anteriores picos de mercado donde los inversores lanzaron "la cautela al viento" y pagaron precios astronómicos para tener las "acciones calientes".

Mientras que la mayoría de los jóvenes inversores de hoy en día asumen que el valor es para los "boomers", vale la pena recordar lo que Scott McNealy, entonces director general de Sun Microsystems, dijo a los inversores que estaban pagando 10 veces las ventas de su compañía en una entrevista con Bloomberg en 1999:

"A 10 veces los ingresos, para reembolsarte en 10 años, tengo que pagarte el 100% de los ingresos de 10 años consecutivos en dividendos. Eso suponiendo que me dejan mis accionistas. También asume que tengo cero coste de los bienes vendidos, lo cual es muy difícil para una compañía de ordenadores.

Eso supone cero gastos, lo que es difícil con 39.000 empleados. Eso supone que no pago impuestos, lo cual es muy difícil y que no pagues impuestos sobre tus dividendos, lo cual es algo ilegal. Y eso supone que con cero I+D durante los próximos 10 años, puedo mantener la tasa actual de ingresos.

Ahora, habiendo hecho eso, ¿alguno de ustedes quiere comprar mis acciones a 64 dólares? ¿Se dan cuenta de lo ridículos que son esos supuestos subyacentes? No necesitan ninguna transparencia. No necesitan notas a pie de página.

¿En qué estabas pensando?"

Actualmente, hay cientos de empresas que cotizan con precios mucho más altos que 10 veces sus ventas. A continuación, hay una lista de algunas de las "acciones calientes" que los jóvenes inversores están acumulando a 10x o más.

Fuente: Real Investment Advice

Por supuesto, gran parte de esto es "historia olvidada" ya que muchos inversores de hoy en día o bien a) no estaban vivos en 1999, o b) eran todavía demasiado jóvenes para invertir. Para la nueva generación de inversores, la falta de "experiencia" no proporciona ninguna base de la importancia de las "valoraciones" para los resultados futuros. Eso es algo que sólo se aprende a través de la experiencia.

Al igual que en 1999, los inversores creen que las acciones son esencialmente una inversión de "una sola decisión". Las compras y sólo suben de precio. En 1999, la gran mayoría de estas empresas eran financieramente inestables o estaban sobrevaloradas en el mejor de los casos. Hoy en día, como se muestra arriba, no es muy diferente.

Notablemente, en 1999, como lo es hoy, no había "nadie", diciendo que había una "Burbuja Tecnológica". Como Mark Hulbert señaló a principios de este año, fue todo lo contrario:

"Después de leer los archivos de mi newsletter de enero de 2000, me sorprendieron las similitudes entre ahora y entonces. Por ejemplo, un editor de una newsletter a mediados de enero de 2000 dijo que le animaba que la Reserva Federal estaba señalando que no iba a subir las tasas tan agresivamente como se pensaba anteriormente. Otro dijo, "la inflación está muerta". Un tercero celebró la fortaleza de la economía, como lo demuestra el robusto gasto de los consumidores en la temporada de Navidad que acababa de terminar.

¿Le suena familiar? Para estar seguros, estas similitudes no significan que el mercado estadounidense esté en la cima o cerca de ella. Ilustra el falso consuelo que obtenemos cuando nos decimos a nosotros mismos que un mercado bajista no puede ocurrir ya que la economía es fuerte, la inflación está moribunda y la Reserva Federal es complaciente."

Como continúa señalando, la extensión de las valoraciones es preocupante. Sin embargo, las valoraciones son una pobre medida de las "burbujas" del mercado. ¿Por qué? Porque las "burbujas" son un "fenómeno psicológico" donde la "avaricia" de los inversores anula completamente la "lógica" y la "restricción".

El actual mercado alcista es, con mucho, uno de los mercados alcistas más largos de la historia. Actualmente, con 137 meses y 2.783 puntos desde los mínimos de marzo de 2009, es uno de los libros de récords. Sin embargo, también es importante recordar que es sólo la primera mitad de un ciclo de mercado completo.

Fuente: Real Investment Advice, StockCharts.com

He aquí algunas similitudes:

En 1999:

La Reserva Federal estaba proporcionando liquidez en previsión de los problemas del año 2000.

El crecimiento económico comenzaba a deteriorarse.

Las tasas de interés estaban cayendo.

Las ganancias aumentaban a través del uso de "nuevas métricas", recompra de acciones, y una juerga de fusiones y adquisiciones (¿quién puede olvidar a los grandes Enron, Worldcom y Global Crossing?).

El apalancamiento estaba en el nivel más alto registrado.

El mercado de valores estaba empezando a subir de manera parabólica mientras la exuberancia explotaba en un "no me puedo perder el mercado".

El activo especulativo elegido: acciones puntocom.

En 2007:

La Fed hablaba de que las hipotecas de alto riesgo estaban "contenidas".

El crecimiento económico comenzaba a deteriorarse.

Los tipos de interés estaban cayendo.

La deuda y el apalancamiento proporcionaron una compra masiva de bienes raíces, creando un "efecto riqueza" para los consumidores, y las altas valoraciones se justificaban debido a la "economía de Ricitos de Oro" (ni muy caliente ni muy fría).

El apalancamiento estaba en el nivel más alto registrado.

El mercado de valores estaba empezando a subir de manera parabólica mientras la exuberancia explotaba en un "no me puedo perder el mercado".

El activo especulativo elegido: bienes raíces.

En 2020:

La Reserva Federal continúa "pastoreando" los mercados con políticas acomodaticias.

El crecimiento económico se ha deteriorado.

Los tipos de interés siguen bajando.

Las ganancias están aumentando gracias al uso de "nuevas métricas", la recompra de acciones y una juerga de fusiones y adquisiciones.

El apalancamiento está volviendo hacia el nivel más alto registrado.

El mercado de valores estaba empezando a subir de manera parabólica mientras la exuberancia explotaba en un "no me puedo perder el mercado".

El activo especulativo elegido: acciones para el trabajo en casa.

Por supuesto, esas son sólo algunas de las similitudes.

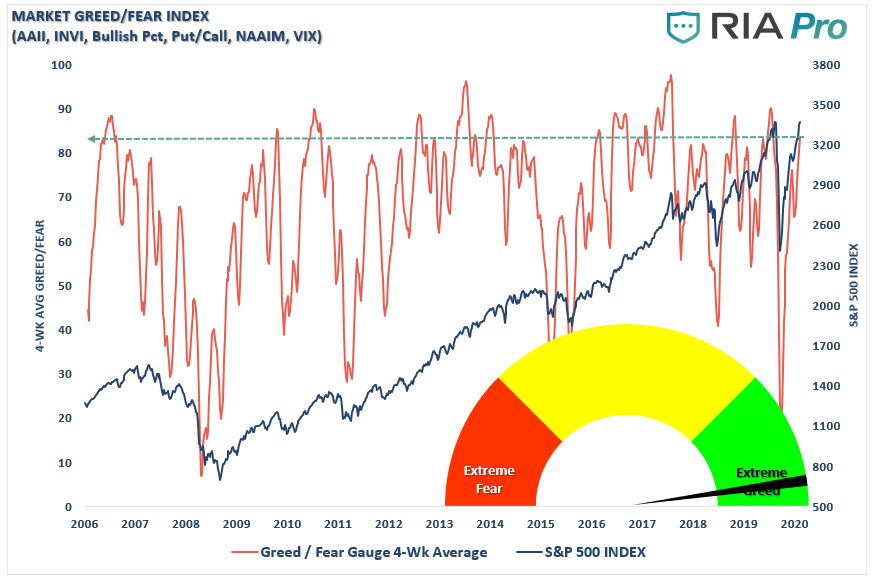

Como se ha señalado anteriormente, las valoraciones en los tres casos superaron los picos de mercado a largo plazo de 23 veces los beneficios declarados. Además, como hemos visto cada vez anteriormente, la confianza de los inversores está alcanzando extremos.

Fuente: Real Investment Advice

De nuevo, nada de esto sugiere que el mercado vaya a caer mañana.

La historia sugiere que los mercados pueden, y probablemente continuarán subiendo a corto plazo. Como ya hemos dicho, el impulso es algo difícil de matar.

Sin embargo, hemos jugado este juego antes, y como dice el viejo dicho: "Cuanto más cambian las cosas, más permanecen igual".

Si ha estado en los mercados desde hace tiempo, puede ver rápidamente las "palomas en la mesa de póquer".

Estos son los que continuamente racionalizan por qué los precios sólo pueden subir, por qué esta vez es diferente a la anterior, y se centran únicamente en los soportes alcistas. Esto sólo conduce a pérdidas la mayoría de las veces.

Apostar en el mercado de valores puede ser divertido a corto plazo. Sin embargo, sería mejor que siempre se recordara por qué Las Vegas obtiene miles de millones de beneficios cada año.

Si juegas lo suficiente, "la casa siempre gana".

Artículos relacionados:

¿Qué fue de los viejos tiempos de la inversión?

Análisis Técnico: El mercado se agrieta. ¿Ha terminado el rally alcista?

Después de haber estado en el mundo de las inversiones durante más de 25 años, desde la banca privada y la gestión de inversiones hasta el capital privado y de riesgo; Lance Roberts ha “estado ahí y ha hecho eso” en un momento u otro. Su enfoque de sentido común, sus claras explicaciones y su experiencia en el “mundo real” han atraído al público durante más de una década. Es el Chief Investment Strategist de Real Investment Advice.

Fuente / Autor: Real Investment Advice / Lance Roberts

https://realinvestmentadvice.com/the-1998-correction-the-run-to-the-peak/

Imagen: Iris

Deja un comentario

Tu email no será publicado. Los campos requeridos están marcados con **