"Cuando el mundo se pone al revés, lo mejor es girar junto a él."

Mary Poppins

No hay duda de que los inversores están viviendo en un mundo al revés. Un frenesí especulativo alimentado por una política monetaria extrema está llevando a los mercados de valores a máximos históricos y los rendimientos de los bonos y los diferenciales a mínimos históricos. Al mismo tiempo, una recesión mundial está en marcha, y el malestar social empeora día a día. No debemos olvidar que una pandemia sigue teniendo un efecto significativo en nuestras vidas.

Tal vez los inversores son sólo un grupo optimista y capaz de ver más allá de los problemas actuales. Sin embargo, podría ser que están siendo nuevamente víctimas de la codicia y los árboles no les dejan ver el bosque. Más concretamente, la esperanza no les deja ver los riesgos.

Otra consideración es que tiempos desesperados requieren medidas desesperadas. A pesar de la falta de visibilidad en el futuro, los inversores están frenéticos por tener cualquier cosa que ofrezca un rendimiento positivo sin tener en cuenta el riesgo inherente.

Los principales índices bursátiles se sitúan en máximos históricos a pesar de que una gran parte de las acciones subyacentes se están hundiendo. Las ganancias son superficiales, una especie de máscara, resultado del gran rendimiento de las empresas más grandes.

El S&P 500 y el NASDAQ son índices ponderados por capitalización de mercado, lo que significa que las empresas más grandes contribuyen más al índice que las más pequeñas. En concreto, y como se muestra a continuación, dentro del S&P 500, las 100 empresas más grandes representan el 72,77% del índice. Las 200 más pequeñas sólo representan el 6,67%. Si esas 200 acciones más pequeñas llegaran a cero mañana, el S&P 500 sólo bajaría un 6,67%.

Fuente: Real Investment Advice

Una mirada más de cerca revela que el problema es aún más agudo. Entre las 100 compañías más grandes del S&P 500, las cinco más grandes por capitalización mercado representan el 33%. Esa es una concentración asombrosa y poco saludable.

Fuente: Real Investment Advice

Si cambiamos la perspectiva del rendimiento del índice a una contabilidad completa de los componentes del índice, obtenemos una imagen muy diferente. El gráfico inferior muestra que las ganancias están mal distribuidas. Entre el 30% de las empresas más grande es donde se encuentran las ganancias.

Si quitamos las cinco compañías más grandes (Apple, Amazon, Microsoft y las dos clases de acciones de Google) del "30% más alto", la ganancia ponderada del mercado cae del 25,56% al 10,23%.

Fuente: Real Investment Advice

Un primer vistazo a los datos anteriores puede llevarnos a asumir que las empresas más grandes son las más sólidas en lo fundamental. Eso ciertamente explicaría por qué están teniendo un rendimiento superior. Si ese es el caso, los fundamentales financieros y los precios deberían viajar al mismo paso.

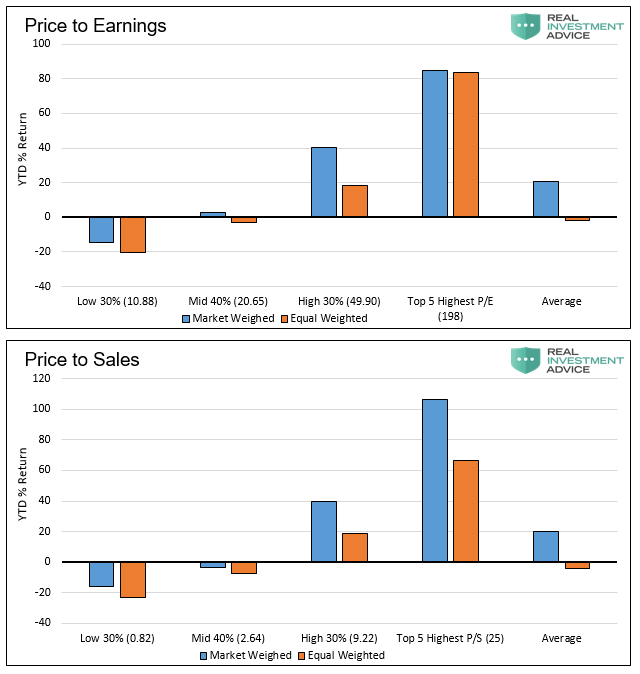

En los gráficos siguientes se destacan cuatro medidas comunes de valoración. Cada una de ellas contrasta las perspectivas ponderadas y no ponderadas de la capitalización de mercado y las tres agrupaciones de capitalización de mercado (30% inferior, 40% medio y 30% superior). También separamos las cinco empresas más caras para cada medida de valoración y la valoración media para cada medida.

Fuente: Real Investment Advice

Contrariamente a lo que la mayoría esperaría en un mundo normal de mercados y valoraciones, los gráficos muestran al contrario el rendimiento anual. Cuanto más caras son las agrupaciones de acciones, en promedio, mejor es su rendimiento. Aún más loco, las cinco compañías con las valoraciones más elevadas en cada métrica destacaron.

Cualquiera puede discutir sobre la última tendencia, pero los mejores inversores siempre buscan la próxima tendencia. Es fácil reafirmar lo obvio y señalar lo que sucedió; es mucho más difícil predecir lo que sucederá.

Este análisis muestra que el mercado funciona con la fuerza de unas pocas acciones mientras muchas otras acciones sufren. A medida que esto continúa, surgen oportunidades, oportunidad en forma de empresas cuyas acciones no van a ninguna parte a pesar de tener valoraciones baratas.

El fenómeno de la inversión pasiva de perseguir indiscriminadamente a las acciones populares y a las empresas más grandes está dejando atrás algunas gemas.

Las valoraciones de mercado de las empresas en las que los medios de comunicación y los inversores centran más su atención son desconcertantes. Al mismo tiempo, hay poca discusión sobre acciones que ofrecen un valor relativo significativo. Acciones en las que se puede obtener mucho más por su dinero.

Cuando termine la euforia actual, las empresas baratas tienen el potencial no sólo de limitar el riesgo de caídas, sino también de proporcionar retornos saludables cuando el mercado entre en razón.

Artículos relacionados:

Por qué incluso las mejores acciones tienen que estrellarse

Michael Lebowitz tiene más de 25 años de experiencia en mercados financieros y gestión de riesgos. A lo largo de su carrera, Michael ha participado en el trading, la construcción de carteras y la gestión de riesgos de algunas de las carteras más grandes y activas del mundo. Además de su amplia experiencia institucional, también construyó una exitosa RIA independiente que le permitió ampliar su experiencia en el ámbito de la gestión de inversiones para individuos y family offices. Es Portfolio Manager de Real Investment Advice.

Fuente / Autor: Real Investment Advice / Michael Lebowitz

https://realinvestmentadvice.com/how-to-find-value-in-an-upside-down-world/

Imagen: Wolf Trap

Deja un comentario

Tu email no será publicado. Los campos requeridos están marcados con **