Durante el descenso y el repunte del coronavirus, las acciones de crecimiento estadounidenses superaron a las acciones de valor por un margen récord. Ahora las acciones de crecimiento parecen caras, pero eso depende de cómo se miren. ¿Es probable que estas tendencias continúen y cómo deberían posicionarse los inversores en los diferentes estilos de acciones?

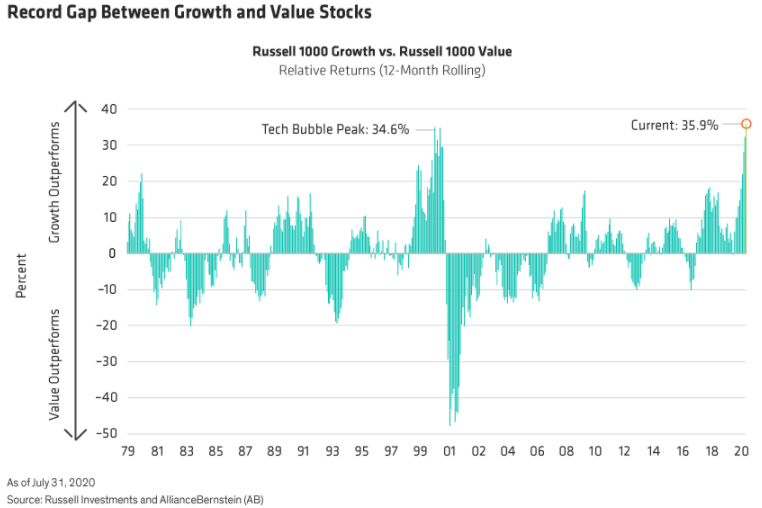

Las acciones de crecimiento de EE.UU. subieron durante gran parte de 2020. Uno de los ejemplos más extremos es Apple, que ahora vale más de 2 billones de dólares. Hasta el 18 de agosto, el Índice de Crecimiento Russell 1000 avanzó un 23,4%, superando al Índice Russell 1000 Value en un 34%. Durante el período de 12 meses que finalizó el 31 de julio, las acciones de crecimiento de EE.UU. superaron a las acciones de valor por un margen récord, superior incluso al rendimiento registrado antes de que estallara la burbuja de las puntocom en el año 2000. Ahora los inversores intentan averiguar si estas tendencias del mercado persistirán en medio de desafíos que van desde la batalla contra el COVID-19, las elecciones en EE.UU. y las tensiones entre China y EE.UU.

Fuente: Advisor Perspectives, Russell Investments, Alliance Bernstein

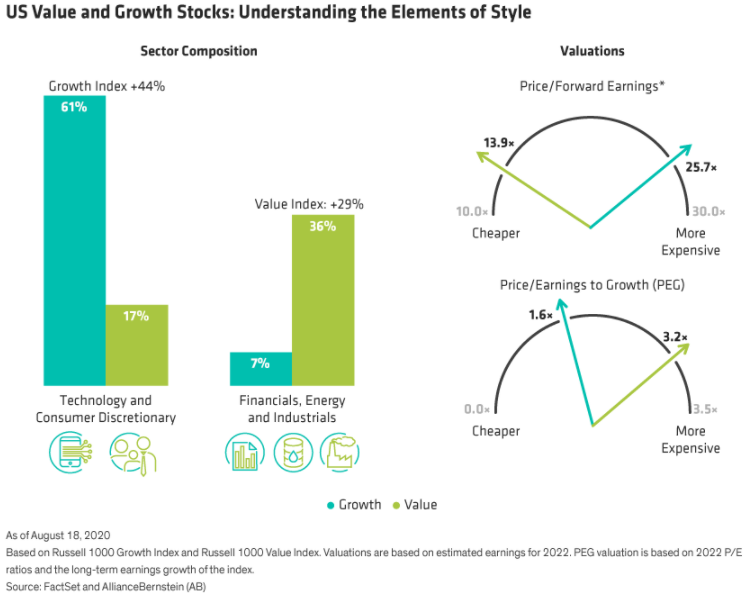

¿Qué hay detrás de estos patrones de rendimiento? Cada índice se inclina hacia diferentes sectores/temas y no por diseño. Actualmente, el índice de crecimiento tiene grandes ponderaciones en las acciones de consumo discrecional y tecnología. Mientras tanto, el índice de valor está fuertemente concentrado en sectores cíclicos como el financiero, el industrial y el energético, todos los cuales se enfrentan a graves desafíos en medio de la recesión del coronavirus y otras fuerzas macroeconómicas. En consecuencia, su rendimiento suele estar muy influido por las políticas gubernamentales, la dirección de los precios del petróleo (que ahora se están estabilizando) y los tipos de interés (que no es probable que aumenten en el futuro previsible).

Fuente: Advisor Perspectives, FactSet, Alliance Bernstein

Las valoraciones también son complejas. Sobre la base del ratio precio/beneficios para 2022, quizás la métrica de valoración más popular, las acciones de valor cotizan con un descuento de valoración del 85% respecto de las acciones de crecimiento, que cotizan a 25,7 veces las ganancias estimadas para 2022. A valor nominal, las acciones de crecimiento parecen más caras.

Sin embargo, cuando se tiene en cuenta el mayor nivel de crecimiento que se espera de estas empresas, esas valoraciones son en realidad mucho más razonables. De hecho, sobre la base del precio sobre el crecimiento de los beneficios (PEG) para 2022, cuando se espera las ganancias se estabilicen después del colapso de este año, el índice de valor es dos veces más caro que el índice de crecimiento.

Hace casi dos años, se observaron tendencias similares y se argumentó que una elección simplista entre valor y crecimiento era inapropiada tras un mercado alcista de nueve años y en una etapa tardía del ciclo económico de los Estados Unidos. Si bien las condiciones de mercado y macroeconómicas han cambiado drásticamente desde que comenzó la pandemia, creemos que la afirmación sigue siendo cierta hoy en día. Dicho esto, es probable que la volatilidad siga siendo elevada y los riesgos del mercado son mucho mayores hoy en día, dadas las valoraciones y los riesgos macroeconómicos y normativos (como la posible legislación para la industria tecnológica). Para muchas empresas, en particular dentro del universo de valor, las preocupaciones sobre la solvencia son mucho mayores de lo habitual debido a la pandemia.

Los inversores selectivos pueden encontrar candidatos atractivos en ambos estilos. Las empresas con balances sólidos y bajos niveles de deuda que no dependen del ciclo económico para su crecimiento son, en nuestra opinión, buenos candidatos de crecimiento para superar la crisis. Por el lado del valor, las acciones con valoraciones atractivas que tienen balances y flujos de caja de mayor calidad son dignas de consideración. Los inversores deberían mirar más allá de los índices de estilo para encontrar estrategias activas que apunten a las fuentes más prometedoras de potencial de retorno a través de la crisis del coronavirus y la recuperación a largo plazo.

Artículos relacionados:

¿Ha cambiado algo el mercado desde el suelo?

¿Valor frente a crecimiento o más de lo mismo?

Advisor Perspectives es la editorial interactiva líder para asesores de inversión registrados (RIA), gestores de patrimonio y asesores financieros en Estados Unidos. Su objetivo es proporcionar información precisa y relevante relacionada con estrategias de inversión y economía, así como entrevistas con líderes de opinión en la industria de la inversión y donde fondos, gestores de patrimonio y asesores financieros comparten sus puntos de vista sobre el mercado, la economía y las estrategias de inversión.

Fuente / Autores: Advisor Perspectives / Scott Krauthamer, Robert Milano

Imagen: Motion Elements

Deja un comentario

Tu email no será publicado. Los campos requeridos están marcados con **