No todos los mercados bajistas se crean de la misma manera, pero los inversores suelen esperar que sigan unas pautas bastante sencillas.

La regla general es que las empresas más pequeñas, más frágiles y de baja calidad se vean aplastadas en la cuesta abajo pero que luego lideren la recuperación porque los inversores tienden a evitar el riesgo durante una caída y lo buscan durante un rebote.

Así es como funcionan el miedo y la codicia.

Este mercado bajista ha seguido este guión en algunos aspectos y lo ha ignorado por completo en otros.

Por ejemplo, las acciones tecnológicas de alta capitalización estaban apabullando al mercado antes de la pandemia y luego se mantuvieron mejor que otras áreas durante el mercado bajista y, para rematarlo, siguieron batiendo al S&P 500, a las compañías pequeñas y medianas, a las acciones extranjeras y a los mercados emergentes desde el suelo:

Fuente: A Wealth of Common Sense, Ritholtz, YCharts

No tenemos forma de probar esto porque no hemos comprobado los datos reales, pero estamos seguros al 99,9% de que un grupo de acciones nunca ha tenido un rendimiento superior al mercado durante un mercado alcista, el subsiguiente mercado bajista y la recuperación de esa bajada.

Suponemos que 2020 sólo quería añadir un nuevo resultado sin precedentes a la montaña con los del resto del año.

Los números de este año hasta la fecha muestran lo intocables que han sido las acciones tecnológicas en 2020:

Fuente: A Wealth of Common Sense, Ritholtz, YCharts

Tenemos buenas y malas noticias.

Primero las malas noticias.

La mala noticia es que hay toda una serie de clases de activos y regiones del mundo que se han quedado atrás frente a las mayores acciones de tecnología de los Estados Unidos durante lo que parece una eternidad. Y seguro que no parece que haya un catalizador para detener a estos monopolios.

La buena noticia es que, para aquellos inversores que están dispuestos a taparse la nariz, hay lugares para poner su dinero que no han estado batiendo al mercado durante años. Esto podría ser útil asumiendo que las acciones tecnológicas no se traguen todo el mercado de valores en los próximos años.

Hay un buen número de segmentos más arriesgados del mercado que hacen todo lo posible para mantenerse a la par que el Nasdaq 100 desde el suelo de mercado:

Fuente: A Wealth of Common Sense, Ritholtz, YCharts

Las microcaps y las acciones de crecimiento de pequeña capitalización están a la par con el índice tecnológico desde el suelo. Las compañías de pequeña capitalización de valor se han mantenido al mismo ritmo que el S&P 500, pero aún no han retomado su dominio de los 90 años anteriores.

La última década aproximadamente no ha sido muy amable con los estudios académicos de los factores del mercado de valores. No creemos haber visto nunca un trabajo de investigación que recomiende acciones de crecimiento de pequeña capitalización, pero han machacado a las de valor de pequeña capitalización y continúan haciéndolo:

Fuente: A Wealth of Common Sense, Ritholtz, YCharts

Podríamos ver esto de dos maneras si fuésemos defensores de las compañías de valor de pequeña capitalización: (1) es el momento de repensar las relaciones históricas o (2) hoy es una oportunidad de compra más que nunca.

Invertir es sumamente difícil porque la respuesta a esta pregunta no es conocida de antemano.

Los rendimientos de los sectores del S&P 500 desde el fondo son también instructivos e inútiles cuando se ven a través de la lente de los mercados bajistas históricos:

Fuente: A Wealth of Common Sense, Ritholtz, YCharts

Entre las cosas que tienen sentido, los servicios públicos y los productos de consumo básico están rezagados con respecto a los demás sectores, lo que tiene lógica ya que son acciones más defensivas. Además, sectores cíclicos como los materiales y las acciones de consumo discrecional están comportándose muy bien desde los mínimos.

Las acciones de energía subieron casi un 99% hasta junio, pero desde entonces han caído más de un 20%.

Entre las cosas que tienen y no tienen sentido, sorpresa, la tecnología es el sector que mejor se comporta. Esto no tiene sentido si vemos que han batido el rendimiento del índice desde 2011, pero sí tiene mucho sentido cuando consideramos lo importante que ha sido la tecnología para el funcionamiento de tantos aspectos de nuestra vida cotidiana durante la pandemia.

Puede ser por esto o no, pero muchos de los países que están gestionando la pandemia mejor que los Estados Unidos han superado al S&P 500 desde el mínimo.

Fuente: A Wealth of Common Sense, Ritholtz, YCharts

También podría tener que ver con que estos países recuperen parte del terreno perdido y con la caída del dólar en los últimos meses, pero será interesante ver si los mercados empiezan a poner en precio unas recuperaciones económicas más rápidas para las naciones que lo han hecho relativamente mejor en lo que poner freno al virus se refiere.

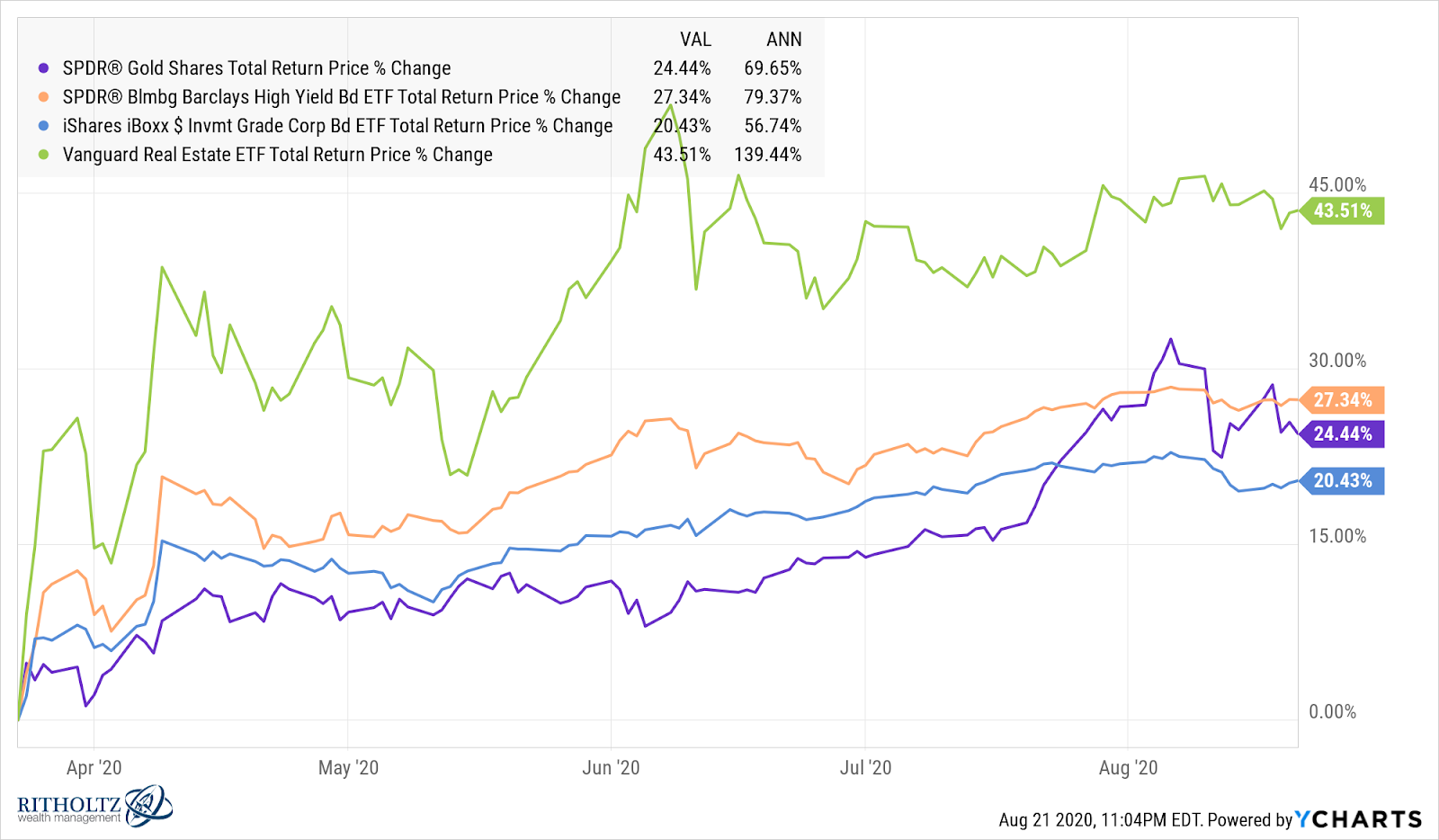

Para redondear las cosas este es el rendimiento de una serie de activos desde el suelo de mercado:

Fuente: A Wealth of Common Sense, Ritholtz, YCharts

Básicamente, todos los activos de riesgo en el mundo han subido en los últimos cinco meses desde que los mercados bursátiles tocaron fondo a finales de marzo.

Como todos predijeron.

Artículos relacionados:

Qué no comprar hoy en el mercado

¿Apoyan los beneficios la tesis alcista de los mercados?

Ben Carlson, CFA es Director de Gestión de Activos Institucionales de Ritholtz Wealth Management. Autor de los libros A Wealth of Common Sense: Why Simplicity Trumps Complexity in Any Investment Plan y Organizational Alpha: How to Add Value in Institutional Asset Management, en 2017, fue nombrado en la lista de asesores financieros de Investment News 40 Under 40. En A Wealth of Common Sense trata de explicar las complejidades de los diversos aspectos de las finanzas de manera que todo el mundo pueda entenderlos.

Fuente / Autor: A Wealth of Common Sense / Ben Carlson

https://awealthofcommonsense.com/2020/08/has-the-market-changed-at-all-since-the-bottom/

Imagen: Microsoft

Deja un comentario

Tu email no será publicado. Los campos requeridos están marcados con **